Economie et Politique - Revue marxiste d'économie

F. Hollande avait bâti toute la perspective de son quinquennat sur l’hypothèse que, à un moment donné, la croissance mondiale arriverait à tirer l’économie française du marasme dans lequel l’avaient plongée la crise financière de 2007-2008 et la politique conduite par son prédécesseur à l’Élysée.

Le succès de cette entreprise devait se matérialiser dans une inversion de la courbe du chômage, objectif à l’aune duquel F. Hollande demandait à se faire juger pour être reconduit ou non comme Président de la République.

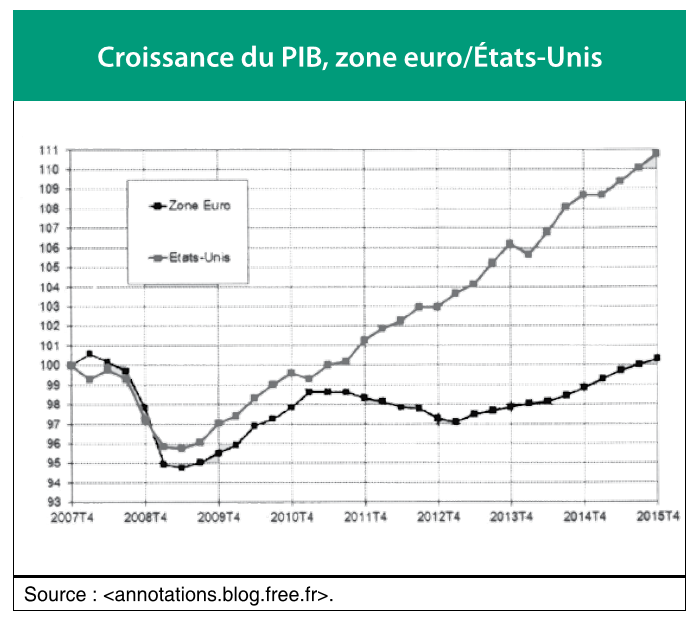

Mais alors que les États-Unis, mobilisant massivement leurs outils monétaires, connaissaient une reprise rapide, quoique relativement pauvre en emplois, dés après la récession mondiale de 2009, la zone euro, elle, lestée par les dogmes monétaristes de la BCE, faisait une plongée profonde dans les politiques d’austérité censées répondre à la crise des dettes publiques commencée en 2010. D’où la chute précoce dans une nouvelle récession en 2012. Il a fallu attendre la fin 2013 pour qu’une croissance chétive et hésitante redémarre, creusant les inégalités intra-européennes au profit des capitaux allemands.

F. Hollande décide alors de revenir aux méthodes naguère éprouvées par V. Giscard d’Estaing, puis par F. Mitterrand : favoriser une sensible augmentation des profits des entreprises par la baisse du « coût du travail » (salaire + cotisations sociales) et un recul des droits des travailleurs, en partant du principe, dit « théorème de Schmidt », que cela finira par déverrouiller l’investissement d’abord, puis, ensuite, l’emploi.

Simultanément, et conformément au refus d’affronter la finance, pourtant déclarée « ennemie », et de renégocier le pacte budgétaire européen de Merkel et Sarkozy, malgré les promesses de campagne pour mai 2012, le choix est fait d’accentuer un effort dit d’« attractivité financière » du pays en s’attaquant aux déficits et dette publics par le rationnement des dépenses de services publics aux personnes.

Le CICE et le pacte de responsabilité sont emblématiques de ce tournant majeur avec, à la clef, un allégement de cotisations sociales et d’impôts pour les entreprises de 40 milliards d’euros.

Cette stratégie devait permettre aux entreprises installées dans l’Hexagone de conquérir de nouvelles parts de marché en Europe et dans le monde dans un affrontement fratricide de la France avec l’Espagne et l’Italie, elles-mêmes engagées dans cette course folle, sous la surveillance étroite de Bruxelles, Francfort et Berlin. Elle devait, en même temps, accentuer l’attraction de capitaux flottants vers la place financière de Paris.

Les espoirs de réussite de cette démarche étaient d’autant plus grands que, à partir de la fin 2014 et jusqu’à il y a peu, trois paramètres internationaux se conjuguaient pour, affirmait l’Élysée, la rendre à coup sûr gagnante : de bas prix du pétrole, de bas taux d’intérêt et un affaiblissement du taux de change de l’euro. Les observateurs bien pensants parlaient alors de « bon alignement des planètes ».

C’est, au final, un énorme fiasco, alors même que, désormais, « les planètes » se désalignent.

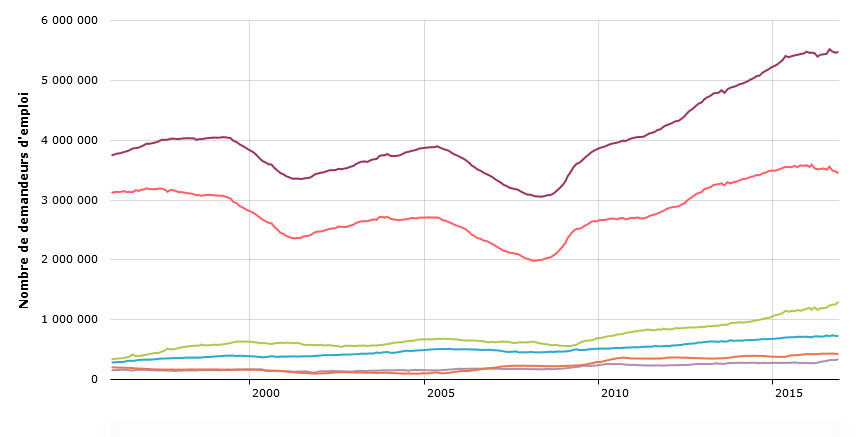

Fin octobre 2016, la France comptait 535 200 chômeurs de catégorie « A » de plus que fin juin 2012 et 759 000 de plus, toutes catégories confondues1.

Certes, l’emploi salarié marchand a encore augmenté au troisième trimestre 2016 (+51 000 après +29 000), mais il a été surtout porté par l’intérim et des contrats très précaires2. Quant à l’emploi marchand, sa croissance plus modérée n’a été soutenue que par la multiplication très électoraliste des emplois aidés, notamment du plan de mise en formation de 500 000 demandeurs d’emplois.

Au total, une infime baisse du taux de chômage (-0,2 point à 10 %) a eu lieu entre le 1er et le 3e trimestre 2016. À ce train-là, relève l’INSEE3, il s’élèverait encore à 9,8 % de la population active à la mi-2017, alors qu’il était à 7,1 % en 2008.

Si, sous l’effet de créations d’emplois majoritairement précaires, les salaires nominaux dans les branches marchandes ont crû, en moyenne annuelle, en 2016 comme en 2015 (+1,5 % après +1,6 %), leur ralentissement, d’ici la mi-2017, se conjuguerait à un regain d’inflation engendré par le relèvement du prix de pétrole pour fragiliser le pouvoir d’achat des salariés.

Dans les sociétés non financières, le salaire réel4 par tête a diminué de 0,3 % en moyenne par trimestre en 2015, alors que la productivité apparente du travail a progressé de 0,125 %. En 2016, le salaire réel par tête a diminué de 0,15 % en moyenne par trimestre, quand la productivité du travail progressait, elle, de 0,3 %5.

C’est dire le caractère récessif des politiques salariales que le gouvernement s’évertue à encourager : aucun coup de pouce n’a été donné au SMIC depuis celui de mai 2012. Pour 2017, il n’augmentera que de 0,93 % portant le SMIC mensuel net (à 35 heures) à 1 153 euros ! C’est notamment sur cette base, que l’INSEE peut alors prévoir, pour le 1er semestre 2017, un nouveau recul du salaire réel par tête de 0,1 % en moyenne trimestrielle et une augmentation de 0,1 % de la productivité. Dans le même temps, l’Espagne a décidé d’augmenter son salaire minimum de 8 % tandis que le Royaume-Uni et l’Allemagne ont décidé d’accroître le leur de 4 %…

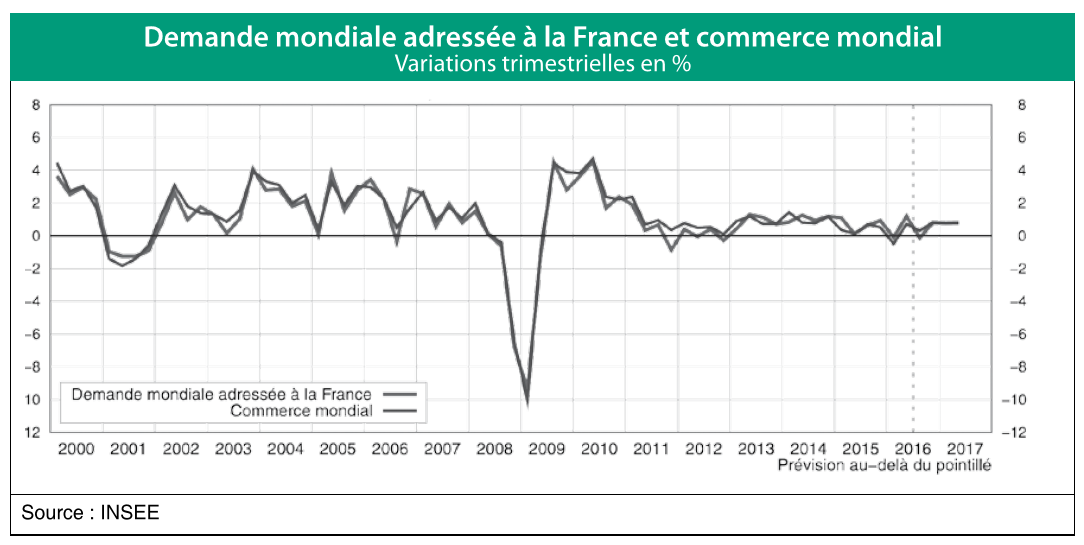

Comment s’étonner alors de l’insuffisance rémanente de la demande intérieure en France ? Elle n’aura crû que de 1,25 % en moyenne annuelle depuis 2012, avec une légère accélération en fin de période. Et, selon l’OCDE6, elle ne croîtrait que de 1,5 % en 2017, contre 2 % pour les pays de l’OCDE. Rappelons qu’en 2008, en France, la moyenne annuelle était supérieure à 2,7 %.

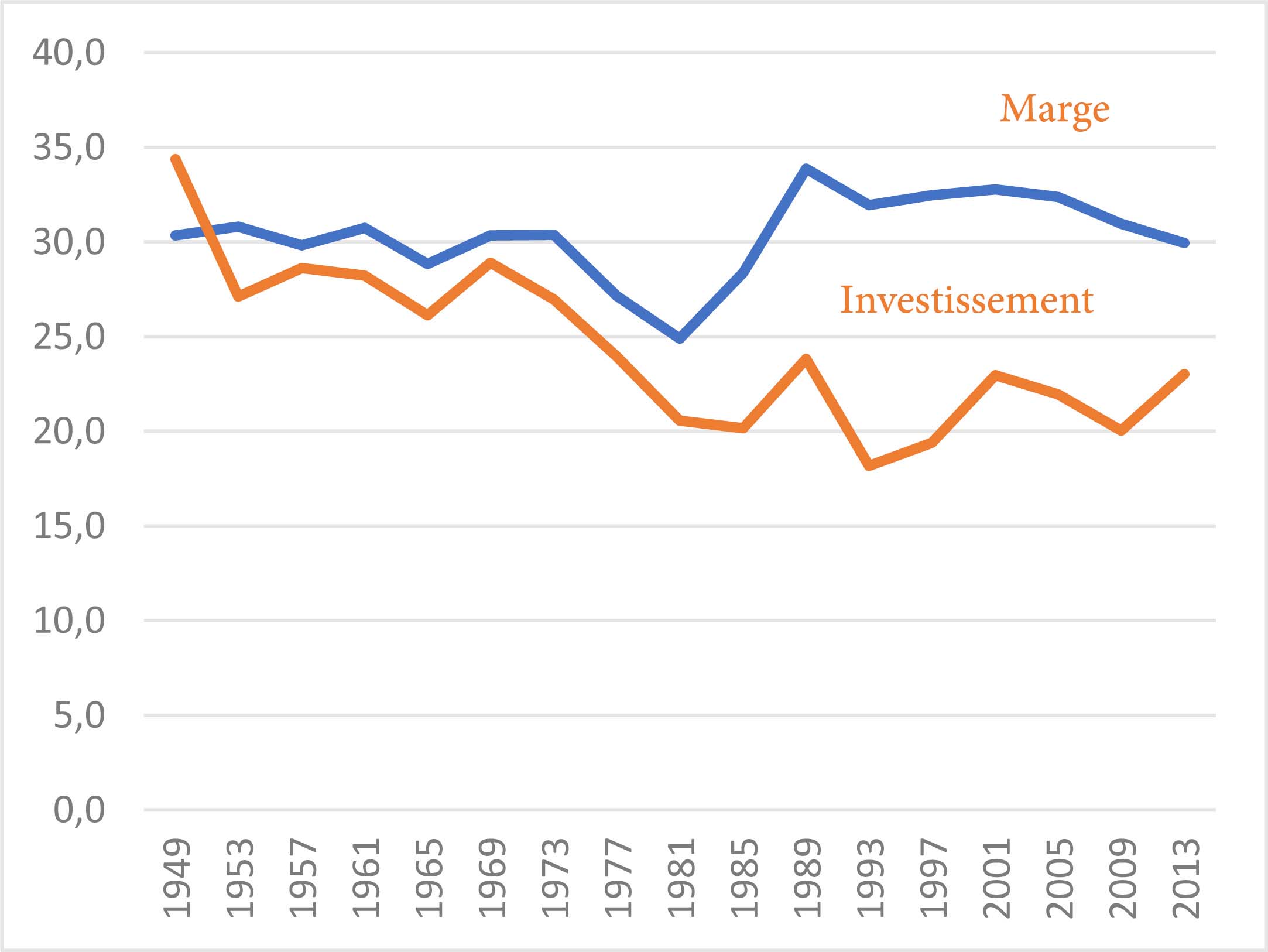

Profits en fête investissement en peine

L’excédent brut d’exploitation (EBE) des entreprises, après avoir crû de 0,2 % en 2013, a progressé de 2,3 % en 2014 et 4,9 % en 21057.

Si, en 2016, avec le changement progressif des conditions internationales, un freinage est intervenu au 2e trimestre (-0,6 % pour les entrepreneurs individuels et -1,8 % pour les sociétés non financières), le taux de marge (EBE/valeur ajoutée) ou « part des profits » aura continuer d’augmenter à 31,8 %, après 31,4 % en 2015. Certes, ce n’est pas le sommet de 2007, mais il n’était que de 29,9 % au quatrième trimestre 2013.

Or l’investissement matériel n’arrive pas franchement à décoller. La formation brute de capital fixe (FBCF) des entreprises non financières a accéléré, certes, en 2015 (+1 %) et jusqu’au 1er trimestre 2016 (+1,9 %). Mais elle a chuté aux deux trimestres suivants (-0,2 % et -0,4 % respectivement) pour, prévoit l’INSEE, se redresser légèrement au quatrième (+0,5 %)8.

Le freinage est encore plus fort pour l’investissement en produits manufacturés, malgré la très coûteuse mesure de sur-amortissement9 accordée aux industriels par le gouvernement Valls qui, prolongée jusqu’en avril 2017, s’ajoute aux cadeaux du CICE et du pacte de responsabilité. Après avoir reculé de 0,3 % au deuxième trimestre, puis de 3,2 % au troisième, il ne progresserait que de 0,4 % au dernier, selon l’INSEE10.

Le ressaut enregistré par l’INSEE pour le quatrième trimestre 2016 traduit, certes, le maintien, pour l’heure, de conditions financières avantageuses pour celles des entreprises ayant accès au crédit bancaire ou au marché financier, du fait des bas taux d’intérêt. Mais, surtout, le climat des affaires s’est amélioré nettement en décembre 2016, traduisant des anticipations positives sur la demande, toute chose égale par ailleurs.

Cependant le taux d’utilisation des capacités de production, qui atteignait 83,8 % en juillet 2016, est retombé à 82,9 % en octobre, au niveau de sa moyenne de longue période (82,9 %), mais très en deçà de celui atteint courant 2007, proche de 87 %11.

Par ailleurs, l’évolution des effectifs prévue par les industriels demeure orientée à la baisse. Autrement dit, les investissements matériels réalisés visent surtout à gagner en productivité apparente du travail via des suppressions d’emploi et le resserrement de la masse salariale. Cette pratique, qui vise à accroître la rentabilité financière des capitaux, conduit, avec les technologies de la révolution informationnelle, à plus de destructions d’emplois que de créations.

En réalité, tout indique que les entreprises françaises, qui ont retrouvé leur profitabilité, ont privilégié le redressement de leurs marges bénéficiaires à celui du volume des ventes12.

Dans l’industrie manufacturière, en particulier, on mesure combien les baisses de coût salarial de l’emploi encouragées par la politique Hollande-Valls et la pression accrue du chômage sur le marché du travail ont servi à cela avant tout, au lieu, comme on nous l’avait annoncé, de déverrouiller l’investissement et d’augmenter la qualification avec la formation des salariés.

En bonne logique patronale, cela pourrait se comprendre. En effet, la demande intérieure française, comme la demande internationale adressée à la France, sont très insuffisantes du fait de l’ampleur du chômage, des politiques d’austérité en Europe et de la violence des affrontements concurrentiels pour les parts de marché par surenchères à la baisse du « coût du travail ».

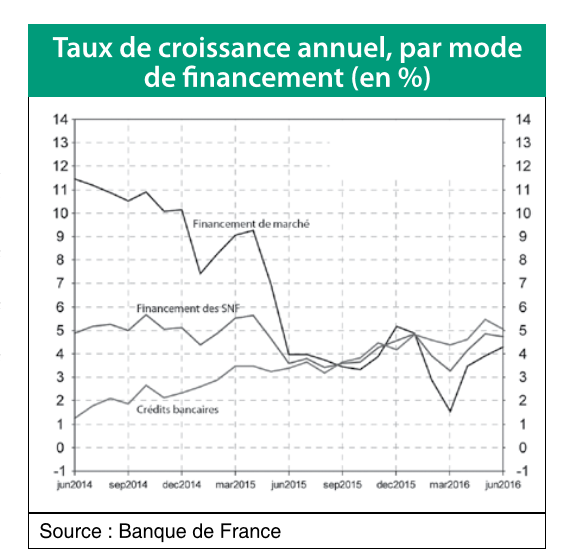

Dans un tel contexte, la baisse des taux d’intérêt, aussi forte a-t-elle été en écho à la déflation rampante, n’a pas suffi, dans bien des cas, pour relancer l’appel au crédit bancaire de nombreuses entreprises afin de pouvoir investir.

En effet, même avec un coût moyen mensuel de 1,46 % en octobre 201613 (1,43 % en septembre), et donc apparemment bas, l’accès au crédit bancaire pour nombre de PME et TPE est problématique car, l’inflation des prix à la production étant proche de zéro en moyenne annuelle14, le taux d’intérêt réel peut être, souvent, supérieur au taux de croissance réelle attendu de la valeur ajoutée produite. Un phénomène à la racine de la déflation.

D’ailleurs, le face à face avec les banquiers est demeuré très tendu pour beaucoup d’entreprises dépendantes du marché domestique, malgré les énormes facilités de refinancement accordées par la BCE aux banques dans le cadre de sa politique non conventionnelle.

Les bénéfices affichés par les banques n’ont pas cessé d’augmenter entre 2011 et 2015. Les six principaux groupes bancaires français ont dégagé en 2015 plus de 22,9 milliards d’euros de profits, retrouvant ainsi quasiment leurs résultats d’avant la crise financière 200815.

En 2016, la sélectivité des crédits bancaires a eu tendance à s’accentuer, les bas taux d’intérêt commençant à rogner les marges d’intermédiation. Cela n’a pas empêché BNP-Paribas et la BPCE, par exemple, d’afficher fin août un bénéfice de 2,560 milliards d’euros, en hausse de 0,2 % sur le premier trimestre, pour la première et de 1,849 milliard d’euros pour la seconde, en hausse de 77,6 %16.

C’est que si la banque de détail voit ses marges impactées par les bas taux d’intérêt, celles de la banque de financement et d’investissement (BFI), réalisées avec les marchés financiers, comme celles des métiers spécialisés (leasing, services financiers à l’international, assurance) prospèrent.

De plus, il y a tous les bénéfices réalisés dans les paradis fiscaux qui constitueraient, selon un rapport très informé17, un tiers des bénéfices totaux des grandes banques françaises.

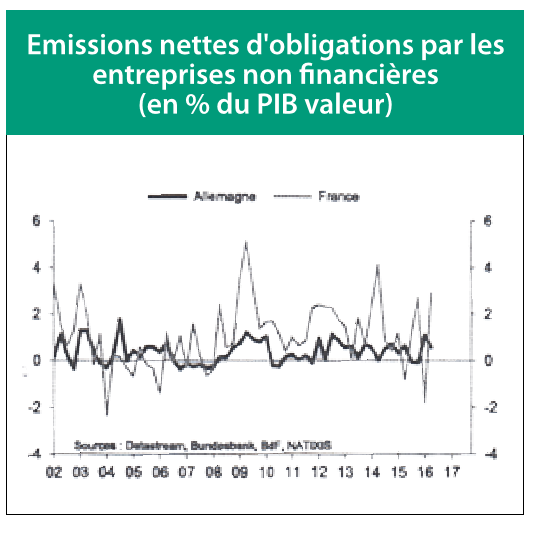

Par contre les bas taux d’intérêt ont été saisis comme une belle opportunité par les grandes sociétés pour emprunter massivement, à nouveau, sur le marché obligataire, continuant ainsi d’alimenter leur endettement malgré les profondes séquelles laissées par la crise financière de 2007-2008.

En termes de rentabilité financière, la politique Hollande-Valls a beaucoup profité aux actionnaires des 80 grands groupes français18.

Leur résultat opérationnel19 s’est élevé à 51 milliards d’euros au premier semestre 2016, soit une baisse de 2 % par rapport au premier semestre 2015. Mais ce recul est dû, pour l’essentiel, au secteur de l’énergie impacté par la baisse des prix du pétrole et des matières premières. Par contre, les grands groupes de l’industrie manufacturière et de la construction ont vu leur résultat opérationnel progresser de 31 % en 2016 par rapport à 2011, plus rapidement que leur chiffre d’affaires (14 % sur la même période).

Au premier semestre 2016, la trésorerie des grands groupes a atteint le niveau record de 158 milliards d’euros (+ 2 milliards sur juin 2015), en augmentation de 26 % sur juin 2011.

Les dividendes relatifs à l’exercice clos à fin décembre 2015 et mis en paiement au premier semestre 2016 ont atteint 30 milliards d’euros (+3,45 %).

L’endettement sur les marchés financiers de ces 80 groupes atteignait 548 milliards d’euros fin juin 2016, un record depuis 2012, en progression de 32 milliards d’euros sur juin 2015 (+6,2 %).

Certes, pour une part, cette progression fait écho à une certaine reprise de l’investissement matériel, à l’étranger surtout, mais elle a accompagné aussi, pour beaucoup, des opérations de fusions et acquisitions (F & A), des placements spéculatifs, des délocalisations… En 2015 déjà, il avait été recensé 544 opérations de F & A avec participation de sociétés françaises pour un montant global de 162,7 milliards d’euros, en hausse de 51 % sur l’année 2014 (107,5 milliards)20.

Et si l’investissement matériel en France des 80 grands groupes français progresse quelque peu, toujours pour accroître la productivité apparente du travail par économies d’emploi, les dépenses de recherche-développement (R & D) en France enregistrent, elles, des reculs. Malgré des mesures comme le crédit d’impôt recherche (CIR), très coûteuses pour les finances publiques21, les grandes entreprises n’auraient dépensé que 8 milliards d’euros pour la R & D dans notre pays, soit 2 milliards d’euros de moins qu’en 2007. Par contre, les dépenses d’innovation consenties par les groupes français à l’étranger sont passées de 10 à 14 milliards d’euros, vers les États-Unis surtout22.

Le taux d’endettement des 80 groupes tend à remonter significativement au premier semestre 2016 (+7 points pour le ratio moyen à 82 %), car, si l’endettement financier a progressé de plus de 6 %, les capitaux propres, eux, se sont contractés de 2 %.

Cet accroissement du levier d’endettement sur le marché financier, qui rappelle les pires pratiques ayant conduit à la crise financière de 2007-2008, a été très facilité par l’abaissement continu des taux d’intérêt. Or, ce mouvement tend, depuis l’été, à s’inverser…

En réalité, cette relance par les grands groupes de leur endettement financier, simultanément à un rationnement de l’accès au crédit bancaire pour nombre de PME, aurait conduit à de nouvelles pertes d’efficacité du système productif français, ce qui peut se lire notamment dans les résultats du commerce extérieur de la France.

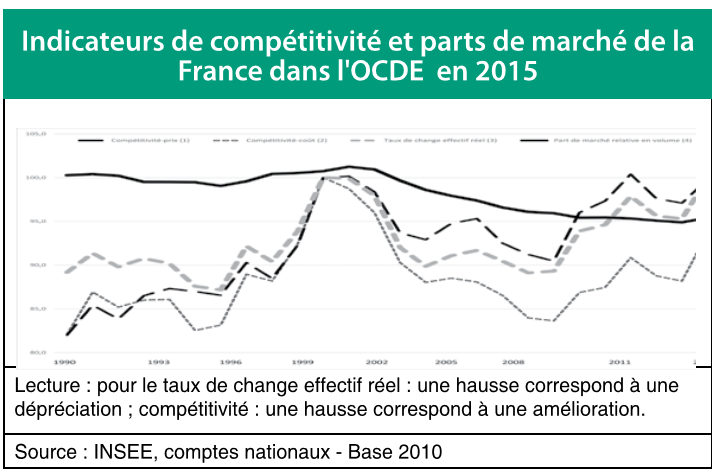

Avec le CICE, le pacte de responsabilité et autres CIR, on nous promettait un redressement de la « compétitivité » des productions françaises. Cela devait permettre de conquérir des parts de marché à l’extérieur, en Europe en particulier, dès lors que les conditions internationales seraient plus allantes.

Ce pari a pu gagner un temps en crédibilité dès lors qu’ont été confirmés ensemble le recul des prix du pétrole et des matières premières importées et la baisse du taux de change réel de l’euro grâce à la politique non conventionnelle de la BCE.

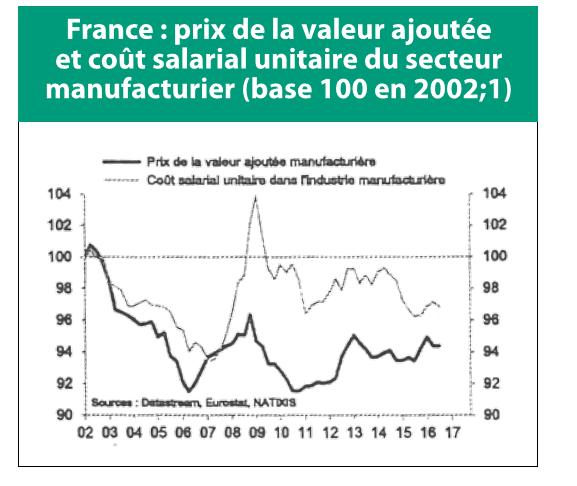

Pourtant, force est de constater que les sacrifices sociaux et salariaux imposés au nom de la compétitivité, en refusant de voir que le problème vient du coût du capital et de l’insuffisant effort pour la recherche et la formation, se sont avérés très contre-productifs, dégradant l’efficacité des productions françaises et accentuant l’insuffisance de la demande, alors même que le commerce international demeure essoufflé.

Le déficit du commerce extérieur de la France reste absolument massif. Les améliorations constatée sdepuis 2012 paraissent très faibles compte tenu de la baisse des prix du pétrole et du recul du taux de change de l’euro.

En réalité, malgré l’amélioration des dites « compétitivité-prix », grâce à l’euro surtout, et « compétitivité-coût », par l’abaissement du « coût du travail », la France n’a pas arrêté de perdre des parts de marché à l’exportation.

En pratique c’est sur les ventes d’armes à l’étranger (Arabie saoudite, Qatar…) que la France a battu tous ses records pendant le quinquennat de Hollande.

Elles totalisent 81,8 milliards d’euros depuis 2012 où elles se chiffraient à 4,8 milliards d’euros. En 2016, elles atteignent 44 milliards d’euros.

Comme les prix du pétrole et le dollar remontent ensemble, ce qui est inhabituel, la facture à l’importation va s’alourdir, tandis que le profil de compétitivité recherché pour fouetter les exportations continuera de se heurter à l’insuffisance de la demande européenne et mondiale et aux surenchères de pays comme l’Espagne.

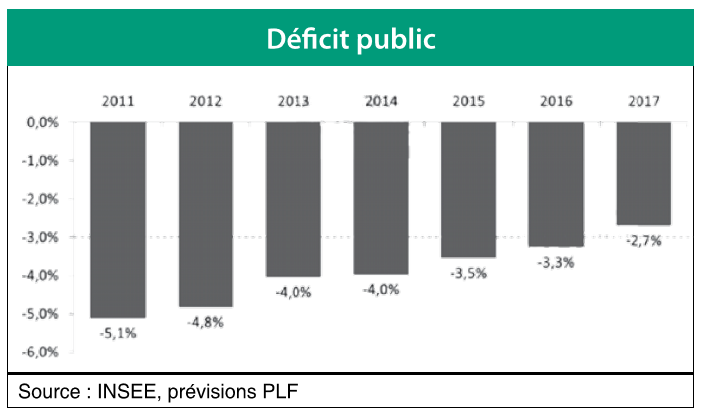

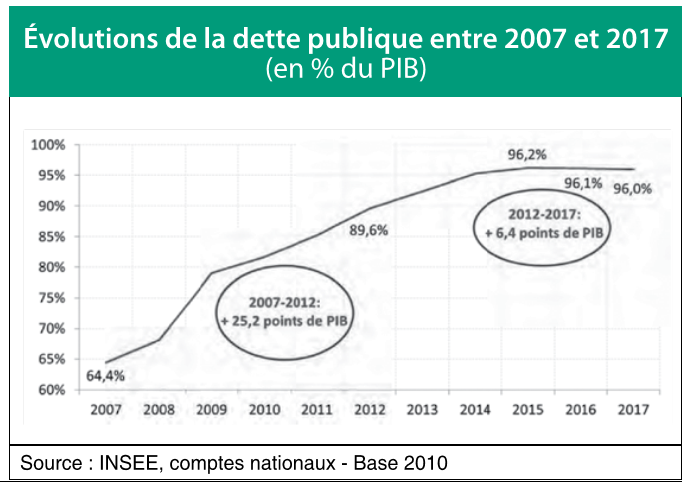

C’est dans ce contexte que MM. Hollande et Valls se félicitent d’avoir réussi à rapprocher, bien mieux que n’avait réussi à le faire N. Sarkozy, le déficit public du seuil, exigé par Bruxelles, des 3 % du PIB. De même, ils se flattent d’avoir réussi à infléchir la courbe de croissance du taux d’endettement public de la France. Au 3e trimestre 2016, celui-ci était de 97,6 % du PIB (2160,4 milliards d’euros) contre 98,4 % au deuxième trimestre selon l’INSEE.

Mais ces résultats ont été acquis au détriment, pour l’essentiel, des dépenses de service public dont le rationnement relatif, en ligne avec les consignes d’austérité applaudies par le MEDEF et conformes aux exigences de Bruxelles, engendrent le martyre des couches populaires, une grave insuffisance de la demande et de gros problèmes d’efficacité du côté de l’offre productive.

On peut mesurer combien ce freinage continuel des dépenses nécessaires au développement des capacités humaines préparent de graves difficultés pour la suite comme l’indique, par exemple, l’évolution en France des dépenses publiques de R & D.

Dans les pays de l’OCDE ces dépenses représentaient 1,76 % du PIB en 2015, contre 1,86 % en 2000. Ce recul particulièrement nocif en ces temps de révolution informationnelle ne concerne cependant pas l’Allemagne (1,95 % et 1,72 % respectivement), ni le Japon (1,78 % et 1,66 % respectivement).

Mais, pour la France, c’est une véritable catastrophe : alors que ces dépenses représentaient 1,82 % du PIB en 2000, elles ne se chiffraient plus qu’à 1,14 % du PIB en 2015. C’est le plus fort recul des pays de l’OCDE sur cette période. Si l’on met ce résultat en rapport avec le recul des efforts de R & D chez les grands groupes français (voir plus haut), on mesure combien notre pays est mis en retard dans l’accomplissement des potentiels de croissance nouvelle de la révolution informationnelle et combien, ainsi, il est fragilisé face aux chocs qui s’annoncent.

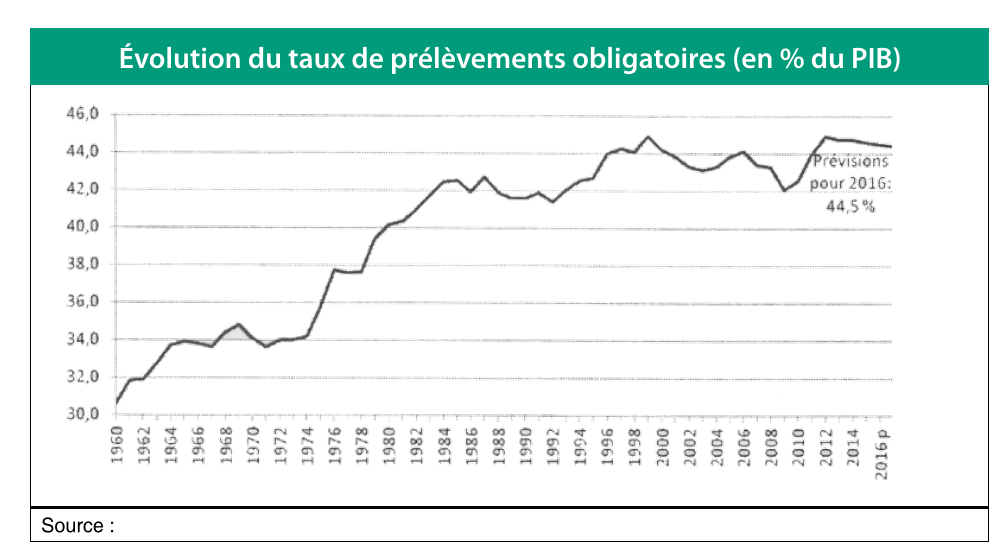

Cette obsession de baisser la dépense publique, au nom de la lutte contre les déficits et la dette publics, renvoie fondamentalement à la capitulation de Hollande et Valls face aux marchés financiers. Elle se conjugue avec leurs efforts obstinés pour alléger le poids des prélèvements publics et sociaux sur les richesses produites, car il s’agit, pour eux, sans du tout combattre l’inflation des prélèvements financiers (coût du capital) sur ces richesses, d’accroître les profits disponibles des entreprises et leur utilisation pour la croissance financière de leurs capitaux et le reversement de dividendes faramineux. On voit ainsi les efforts pour infléchir, coûte que coûte, la courbe des prélèvements publics et sociaux, après leur relèvement pour tenter de rééquilibrer les comptes après les énormes aides publiques au secteur bancaire et aux groupes face au choc de 2008-2009, au détriment surtout des couches populaires et moyennes.

Il est clair que cette stratégie a été facilitée par la baisse des taux d’intérêt qui a suscité un allégement notable de la charge de la dette. Ainsi, le taux d’intérêt de l’emprunt phare de la République française, l’OAT23 à dix ans, était de 3,2 % en 2012 et il avait reculé à 1,1 % en 2015. Alors que la charge de la dette de l’État atteignait 48,8 milliards d’euros en 2012, elle ne ressortait plus qu’à 42,1 milliards d’euros en 2015.

Ce mouvement de baisse du rendement de l’OAT à 10 ans s’est accentué au cours des neuf premiers mois de 2016, passant de 1 % au 31 décembre 2015 à 0,1 % au 30 septembre 2016. Mais, depuis, un mouvement de hausse s’esquisse, ce taux étant repassé au-dessus de 0,80 % à la mi-décembre 2016. Au total, l’État français aura pu s’endetter en 2016 au taux de 0,37 % en moyenne !

Cependant, la hausse des prix du pétrole, estimée à 1,4 % en 2017 contre 0,3 % en 2016, associée à celle du dollar, engendre chez les détenteurs de la dette publique française, dont 59,8 % sont des non résidents24, la crainte d’un retour de l’inflation qui éroderait leurs rentes. D’ailleurs, selon Eurostat, les prix à la consommation de la zone euro devraient augmenter de plus de 1 % à la fin 2016, pour la première fois depuis 2013.

Dans ces conditions, les rendements exigés par les apporteurs de fonds sont appelés à croître, fortement stimulés, d’ailleurs, par la situation aux États-Unis après l’élection de Trump.

Simultanément, la baisse annoncée des rachats mensuels de titres de dette publique des pays de la zone euro va, elle-même, concourir à mettre sous tension les taux d’intérêt.

Les conditions apparemment très favorables dont a bénéficié l’État français au cours des années passées vont donc se modifier et démontrer rétrospectivement combien cette période aura été utilisée par Hollande et Valls pour accroître les gâchis de fonds publics au service de la rentabilité financière et rationner toujours plus les dépenses nécessaires au développement des capacités humaines. En pratique de nouvelles difficultés sont à attendre pour les finances publiques dès lors que la croissance s’essoufflera à nouveau, même si, pour l’heure, le Trésor minimise énormément les risques pour rassurer le marché25.

La BCE a légèrement relevé sa prévision pour l’année 2016 : la croissance du PIB de la zone est désormais attendue à 1,7 % pour 2016, contre 1,6 % encore anticipé en juin. La croissance est prévue à un niveau de 1,6 % en 2017 puis en 2018, contre 1,7 % auparavant, a détaillé Mario Draghi lors d’une conférence de presse.

Autrement dit, la zone euro reste enfermée dans une croissance très molle. Le chômage demeure massif même s’il décroît lentement avec une certaine reprise de l’emploi, mais sur un mode très précaire : 20,448 millions de personnes étaient au chômage dans l’Union européenne en octobre 2016 (8,3 % de la population active), dont 15,908 millions au sein de la zone euro (9,8 %). En septembre, le taux de chômage est passé sous le seuil symbolique de 10 % dans la zone, une première depuis avril 2011.

Cette faiblesse de l’activité, qui ne cesse de creuser la différence au profit des États-Unis, persiste alors que la BCE, injectant 80 milliards d’euros par mois de liquidités dans les circuits financiers, a déjà consacré environ 1 400 milliards d’euros à son programme dit d’ « assouplissement quantitatif » (quantitative easing, QE) depuis son lancement en mars 2015.

Ce QE a certes permis l’essor de la rentabilité financière de bien des banques, sauf en Italie où les bilans bancaires sont lestés d’énormes créances douteuses, sans parler de la Grèce, mais, en étroite liaison avec les politiques d’austérité budgétaires et salariales maintenues, elle a fait progresser des facteurs profonds de déflation.

Aussi, la BCE est-elle prise dans un dilemme, alors même que la Banque centrale des États-Unis (FED) a décidé de sortir de cette façon de soutenir l’activité et qu’elle est amenée à remonter son taux directeur de 25 points, après un an d’hésitation du fait d’une croissance certes assurée mais longtemps pauvre en emploi et en pouvoir d’achat salarial.

Le Conseil des gouverneurs de la Banque centrale européenne a décidé, pourtant, jeudi 8 décembre, de laisser son principal taux directeur inchangé à 0 %. Son programme d’achat d’obligations restera stable à 80 milliards d’euros par mois jusqu’en mars 2017, avant d’être ramené à 60 milliards d’euros par mois entre avril et décembre 2017, « voire après, si nécessaire, jusqu’à ce que le Conseil des gouverneurs estime que l’inflation » reste sur le chemin des objectifs affichés. Si ce n’est pas le cas et que les perspectives deviennent moins favorables ou que les conditions financières se dégradent, la BCE se réserve la possibilité d’étendre le programme de rachat de dette publique et privée au-delà de décembre 2017.

Les efforts imposés aux peuples pour que soit respectée la borne des 3 % du PIB pour les déficits publics deviennent si intenables que cet interdit est de plus en plus transgressé. Cela fait monter au plafond les dirigeants allemands comme on l’a vu, une fois encore, avec les Grecs menacés d’une suspension du très lent processus d’allègement de leur dette publique parce que Tsípras a décidé de verser une prime de Noël aux petits retraités. Berlin peut, cependant, encore imposer ses vues du fait de la couardise des dirigeants français et des autres pays d’Europe du Sud.

En pratique la zone euro demeure confrontée à des défis existentiels comme l’ont révélés la crise des réfugiés et le Brexit qui va amener le Royaume Uni à chercher des alliances bilatérales au plan commercial tout en faisant monter le chantage vis-à-vis du continent.

La colère qui, de partout, monte contre une construction européenne qui devrait servir à promouvoir les capacités humaines au lieu de les réprimer et à protéger la finance mondialisée au lieu d’en développer les métastases, se traduit aussi au plan politique, comme en Italie. Cela incommode les dirigeants qui sont incapables de penser l’alternative, tandis que les populismes de droite comme de gauche détournent des forces populaires vers des postures impuissantes, au risque de l’aventure.

C’est dans ce contexte mal assuré que, désormais, la donne internationale est en train de bouger considérablement, plaçant au défi la zone euro de se transformer profondément ou d’éclater.

L’élection de D. Trump aux États-Unis s’est accompagnée de promesses tonitruantes sur le thème de « l’Amérique d’abord » avec la perspective d’une relance forte des investissements d’infrastructure par partenariats public-privé et du protectionnisme, notamment vis-à-vis de la Chine montrée du doigt comme un « grand Satan » au plan économique, mais aussi vis-à-vis de l’Europe.

Si le nouvel hôte de la Maison blanche a promis que tout le monde outre-Atlantique pourra bénéficier de cette relance, les mesures qui se profilent indiquent, en pratique, qu’un soutien public considérable devrait être apporté pour que soient relancées l’accumulation des profits des entreprises et celle des grandes fortunes, via une baisse massive des impôts. Simultanément, après avoir couvert de boue Wall-Street, Goldman Sachs et les multinationales, Trump décide de s’entourer de banquiers, de milliardaires et de militaires.

Les États-Unis pourraient aussi, si l’on en croit ses discours de campagne, chercher à s’affranchir le plus possible du cadre des négociations commerciales multilatérales, comme ils avaient d’ailleurs commencé à le faire timidement sous Obama, pour imposer ses normes dans le cadre d’accords bilatéraux qui lui seraient plus favorables. Simultanément, comme en 1981 avec R. Reagan, il entendrait créer les conditions pour attirer les capitaux du monde entier et relocaliser des filières à l’étranger de multinationales américaines au détriment des pays émergents et de l’Europe. Bref, il s’agirait de tenter, une nouvelle fois, de redresser l’efficacité du système productif des États-Unis en dégradant celle du reste du monde.

Par ailleurs, Trump a annoncé clairement sa volonté de protéger les intérêts du grand lobby pétrolier américain et s’affranchir des accords internationaux de protection de l’environnement, notamment la COP-21. Il a même nommé un climato-sceptique militant à la tête de l’Agence américaine de protection de l’environnement et sollicité le patron du géant pétrolier ExxonMobil pour le poste des Affaires étrangères.

Enfin, Trump a toujours assuré vouloir « briser l’immobilisme » de la banque centrale (FED). En effet, sa patronne, J. Yellen, hésitait depuis un an à relever le taux d’intérêt directeur, demeurant préoccupée par le profil de la croissance américaine. Celui-ci, relativement assuré, était soumis cependant à de puissantes forces déflationnistes du fait de créations d’emploi demeurées longtemps très insuffisantes et de salaires si rabaissés que la demande intérieure brillait par son insuffisance.

Anticipant ce type de relance, qui serait sensée ne bénéficier qu’aux profits américains, notamment ceux issus du pétrole, du gaz de schiste et des ventes d’armements, la bourse de Wall Street s’est envolée, forçant la main de la FED.

Au demeurant, le chiffre de la croissance pour le troisième trimestre a été révisé à la hausse à 3,5 % en rythme annuel, soit le résultat le plus élevé depuis 2014. La consommation a progressé entre juillet et septembre de 3 %, après 4,3 % au trimestre précédent. L’investissement des entreprises, jusqu’ici faible, a augmenté de 1,4 % après un recul de 2,1 % au deuxième trimestre.

Dans ces conditions, il devenait difficile à la BCE d’ajourner une hausse de son taux directeur, ce qui a été fait le 14 décembre (un quart de point dans une fourchette de 0,50 % à 0,75 %).

Cette hausse des taux a suscité un vif redressement du taux de change du dollar, accompagnant pour la première fois une hausse de cours pétroliers. Mais la hausse consentie est suffisamment dosée pour ne pas emballer celle des taux d’intérêt à long terme qui demeure à un niveau inférieur aux anticipations de la croissance réelle.

Cela a entraîné de fortes sorties de capitaux dans les pays émergents, notamment en Chine où la croissance demeure sous pression d’une sur-accumulation de capitaux matériels et financiers alimentée par le crédit. Or, comme l’a souligné récemment Catherine Mann, cheffe économiste à l’OCDE, une forte volatilité des taux de change associée à des risques potentiels de poursuite des hausses de taux d’intérêt et de fuite des capitaux constituent traditionnellement le théâtre pour une crise bancaire et monétaire dans les pays émergents.

La hausse des taux à long terme s’est propagée aussi en Europe, tandis que la remontée des cours du pétrole et des matières premières laissent anticiper un alourdissement des factures énergétiques en son sein.

Cette contre-offensive américaine aura, bien sûr, un impact sur la croissance outre-Atlantique. Mais dans quelle mesure ne s’agira-t-il pas alors d’un « boum de fin de cycle », car elle intervient en fin du long cycle de reprise américaine (8 ans déjà26), à la différence de 1981, ce qui pourrait entraîner, beaucoup plus tôt que prévu, une surchauffe et, pour la contenir, des augmentations plus fortes des taux d’intérêts précipitant une nouvelle récession.

Par contre, elle entre en collision avec une reprise qui, en Europe, est encore jeune, demeure fragile et subit déjà de très importantes sorties de capitaux vers les États-Unis.

Si rien d’important ne change, notamment en France et en Europe, tout cela devrait se terminer par une nouvelle crise beaucoup plus violente qu’en 2007-2009 avec une guerre commerciale et du change.

Dans ces conditions on peut mesurer combien, en France, il faut chercher, absolument à rompre vraiment, et pas seulement à coups de menton et de promesses populistes irréalisables, avec les politiques néolibérales. Cela exige, comme le propose le PCF, une relance forte des dépenses pour le développement des capacités humaines et une tout autre utilisation de la monnaie et du crédit, contre le marché financier. Cela place au cœur des enjeux la question d’une refondation de la construction européenne avec, en particulier et en parallèle à des nationalisations bancaires pour réorienter le crédit en vue de sécuriser l’emploi et la formation, la création d’un Fonds public européen de développement utilisant la création monétaire de la BCE pour financer à taux d’intérêt nul une puissante relance concertée des services et des infrastructures publics en Europe. Cela doit faire monter aussi l’enjeu crucial d’une nouvelle alliance entre les Européens et les pays émergents contre le dominateur commun américain. Cela exige, non pas de sortir de l’euro, à un moment où la Chine se défait de ses dollars et cherche d’autres partenariats internationaux, mais d’en changer fondamentalement les usages en visant aussi la perspective de la création d’une monnaie commune mondiale de coopération faisant reculer massivement le rôle du dollar.

1. La catégorie « A » recense les demandeurs d’emploi tenus de faire des actes positifs de recherche d’emploi, sans emploi. Les catégories « B » et « C » concernent des demandeurs d’emploi inscrits à Pôle emploi tenus de faire des actes positifs de recherche d’emploi mais ayant exercé une activité courte ou une activité longue.

2. Rappelons que, selon l’Observatoire des inégalités (www.inegalites.fr), en 2014 ce sont 12,3 % des 25,8 millions d’emplois en France qui ont un statut précaire, soit 3,2 millions de personnes.

3. INSEE : « La croissance à l’épreuve des incertitudes », note de conjoncture, décembre 2016.

4. Le salaire réel correspond au pouvoir d’achat du salaire nominal (inflation déduite). Autrement dit, le salaire réel représente la quantité de biens et de services qu’un agent peut acheter avec son salaire nominal.

5. Op. cit. ibidem, p. 136.

6. OCDE données : prévisions de la demande intérieure (<data. oecd. org/fr/gdp/previsions-de-la-demande-interieure. htm>).

7. INSEE,

op. cit.

8. INSEE, op. cit.

9. Elle permet aux entreprises d’amortir les biens acquis ou fabriqués à hauteur de 140 % de leur valeur, ce qui leur apporte un important avantage tant en termes de trésorerie que de rendement. Avant même qu’ait été décidée une prolongation du sur-amortissement fscal, cette disposition devait coûter au budget de l’État 2,5 mil- liards d’euros sur cinq ans. La prolonga- tion décidée pourrait alourdir la facture de quelques 300 millions d’euros supplémentaires.

10. Op. cit. Ibid

11. INSEE : Enquête trimestrielle de conjoncture dans l’industrie - Informations Rapides, 25/10/2016, n° 277.

12. Artus P. : « France : les entreprises sont redeve-nues profItables mais pas compétitives : qu’est-ce que cela signife ? » - Flash Écono- mie (Natixis), 15 /12/2016 (1383).

13. Banque de France : « fnancement des sociétés non fnan- cières - France octobre 2016 », 8 /12/2016.

14. +0,09 % à fn no- vembre 2016 sur un an (INSEE).

15. <Banque- sEnLigne. org>

16. < Les Echos. fr >, 28/07/2016

17. Aubry M., Dauphin T. et L. Watrinet : « Sur la piste des banques françaises dans les paradis fscaux », 16 mars 2016, 58 p

18. Boileau C., Carlino L. et A.S. Lafon : « Au premier semestre 2016, les principaux groupes fran- çais renforcent leur profitabilité », Banque de France Bulletin (208), novembre-dé- cembre 2016, p. 43-54.

19. Résultat d’exploitation net de charges d’exploitation.

20. < Fusions- acquisitions. fr >, statistiques 2015.

21. Selon la Cour des comptes, le CIR a couté5,8 milliards d’euros en 2013.

22. Fléchaux R. : « La France bonnet d’âne pour les dépenses de R & D des grandes entreprises », <silicon. fr >, 30/10/2016.

23. Obligation assimilable du Trésor.

24. Agence France Trésor.

25. Le Trésor a analysé le cas où la France se trouverait en phase ascendante du cycle écono- mique accom- pagnée d’une remontée graduelle des taux d’intérêt de 75 points de base (pb) par an jusqu’en 2020 ; la même remontée accompagnée d’un choc supplémentaire début 2017 de 100 pb. Dans tous les cas, « en raison du refnancement progressif de la dette, l’impact sur le taux d’intérêt moyen de l’ensemble de la dette serait graduel » annonce-t-il. Le taux apparent de la dette publique française (charge de la dette divisée par son encours), de 2,2 % aujourd’hui, passerait en 2020 à 2,3 % ou à 2,8 % selon l’hypothèse retenue. Plus loin dans le temps et au fur et à mesure des refinancements, la charge de la dette serait alourdie de 15,8 milliards d’euros en 2026 en cas de choc de 100 pb et de 16,2 milliards en y ajoutant 0,5 % d’infation supplémentaire. Mais, ajoute le Trésor, la hausse de la croissance nominale s’accompagnerait de rentrées fscales sup- plémentaires et, à dépenses égales, « l’effet du choc conjoncturel serait positif sur le solde public malgré l’alourdissement de la charge de la dette » (AGEFI quotidien 16/12/2016, édition de 7 heures). Mais encore faut-il que la crois- sance réelle soit effective, sensiblement plus rapide et durable !

26. Les cycles de moyenne période, de type Juglar, durent en moyenne de 7 à 10 ans.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.