Economie et Politique - Revue marxiste d'économie

On nous présente une réforme des retraites comme inéluctable du fait des évolutions démographiques. Tels ces médecins de Molière mono-maniaques, disant quelle que soit la maladie :

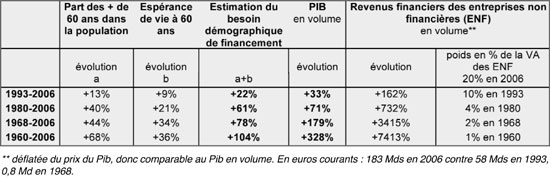

On voit que la durée de vie et la part des 60 ans se sont évidemment accrues de façon considérable. Mais on voit aussi que la production de richesses a augmenté encore beaucoup plus vite (en volume, c’est à dire en euros constants). C’est grâce à la productivité du travail total.

Ainsi, le tableau ci-dessous, montre-t-il que l’effet démographique sur l’augmentation du besoin de

financement (colonne a+b) peut être grossièrement estimé à +104% (un doublement) de 1960 à 2006, mais que les richesses produites le PIB qui est la somme des valeurs ajoutées – ont quadruplé (+328%) dans le même temps !

Mais avec le temps, une part de plus en plus considérable de ces richesses sort de la base de calcul de la cotisation (les salaires) en alimentant les revenus financiers des entreprises qui ont augmenté du taux ahurissant de 7.413% durant la période (sans même parler des banques..). En outre, la base salaires correspond aux travailleurs et à leurs qualifications,c’est à dire qu’elle est aussi la base de production des richesses. Or elle s’étiole pour deux raisons : l’accaparement d’une part croissante du revenu produit par le capital, mais aussi parce que ces revenus du capital sont de plus en plus utilisés contre l'emploi pour les délocalisations et les opérations spéculatives.

Il faut par ailleurs prendre en compte, dans l’évolution du besoin de financement, au moins trois autres paramètres : le passage de l’âge de la retraite de 65 à 60 ans, en 1982 ; la revalorisation des pensions ; les exigences d’une retraite véritable moment d’activité hors emploi et de vie épanouie alimentant le besoin d’un revenu accru.

On comprend alors que d’une part le système ait fonctionné durant une longue période. Mais on comprend aussi qu’il rencontre des tensions fortes, voire des difficultés de financement.

En effet, si on observe bien le tableau, jusque dans les années 1970, la croissance du PIB dépassait largement l’effet démographique. Mais plus on prend la période récente, et notamment à partir des années 1980, l’effet démographique sur le besoin de financement est à peu près couvert par la croissance du Pib. Mais pas plus.

D’où les tensions de plus en plus considérables sur le partage de la valeur ajoutée et sur l’utilisation des revenus ainsi partagés. De plus en plus frontalement, monte ainsi un conflit très aigu entre prélèvements pour le capital, notamment financier, et financement des dépenses publiques et sociales.

Mais contrairement aux discours vagues chez certains à gauche, il est faux de prétendre qu’il suffit de conserver le système. Il est en crise et les tensions évoluent dans le mauvais sens. Il n’est pas adapté pour contrecarrer, avec le ralentissement de productivité de la crise d’efficacité, cette nouvelle donne de la finance et de la globalisation.

On voit bien qu’il y a besoin d’une réforme de progrès. Pas d’une réforme qui rende solidaire le seul monde du travail avec lui-même. Mais d’une réforme qui implique le capital et qui change la dynamique d’évolution.

Pour ce qui concerne les propositions de financement, on voit que c’est la base salaire (et donc aussi emplois et qualifications) qui ne croit pas assez. On voit aussi que les richesses continuent cependant à augmenter à un rythme qui n’est pas catastrophique pour le financement. A condition, et c’est le point clé pour la dynamique, que cette façon de croître n’aille pas encore accélérer le recul relatif de la base salaire et entamer encore plus la croissance et ses conditions.

Il s’agit donc d’une part, dans le court terme, de faire contribuer les revenus financiers des entreprises. Il s'agit d’autre part d’amorcer une dynamique de développement de l’emploi, en quantité et en qualité. Ceci à la fois par une modulation et par une autre politique de l’emploi et du crédit.

La contribution des revenus financiers des entreprises (183 Mds) et des banques (60,7 Mds) au même taux que les salaires (environ 10%) rapporterait autour de 25 Mds d’euros. Cette contribution constituerait une cotisation sociale additionnelle au régime de Sécurité sociale (branche vieillesse (1)), s’ajoutant aux cotisations existantes.

Mais il ne s’agit pas d’un «trésor». Car cette taxation inciterait à les faire reculer et nous voulons qu’ils (re)deviennent négligeables.

Le deuxième volet de propositions alternatives, difficile à chiffrer à l’heure actuelle, est d’instaurer une modulation des cotisations sociales employeurs pour les augmenter et favoriser la création d’emploi, les salaires et les qualifications. Une entreprise qui diminuerait l’emploi ou ses dépenses salariales et de formation se verrait appliquer un taux accru. Tandis qu’une entreprise qui engagerait des dépenses salariales, de formation, accrues (y compris des créations d’emploi) se verrait appliquer un taux moindre sur cette base accrue. Ainsi sa contribution augmenterait, mais pas autant que dans le système actuel.

A côté de ces deux propositions, la taxation des stock-options réclamée par Ph. Séguin, et acceptée par Fillon, ne fait pas le poids. Elle est prétendue rapporter au plus 3 Mds d’euros. Et elle est en outre le prétexte à faire contribuer les indemnités de licenciements des travailleurs. Au prétexte que les deux constituent des revenus d’activité. Pour la droite et le patronat, il faut effectivement passer sous silence les revenus financiers.… A ce compte, et avec un débat parlementaire «recadrant» par petites touches l’assiette «stocks-options» pour la diminuer, on va arriver à 0,3 Mds par les stocks-options et peut-être 3 à 6 Mds par les indemnités de licenciements. Un comble, alors qu’il faudrait bien plutôt supprimer les stocks-options.

Enfin, troisième levier, la question de la politique de crédit comme levier décisif de la politique d’emploi, doit être abordée. Elle doit l’être au service de projets d’activités, industrielles et de services, utiles et modernes. Les cheminots l’abordent de cette façon lorsqu’ils exigent et obtiennent l’ouverture de négociations sur le développement du fret ferroviaire, en ces temps de Grenelle de l’environnement… Effectivement, un fonds qui bonifierait les emprunts pour financer les investissements (infrastructure, matériel roulant, machines et équipements) d’autant plus qu’ils créent des emplois, jusqu’à des taux zéro, peut être mis en place filière par filière, et globalement. Il y faudrait une place importante des salariés et des élus, avec de vrais pouvoirs. La SNCF, pour ne parler que d’elle, y aurait largement intérêt, y compris financièrement, elle qui débourse aujourd’hui, directement ou indirectement (Réseaux Ferré de France ou Service annexe d’amortissement de la dette), plus de 2 Mds d’euros pour ses charges d’intérêt, l’équivalent de 14% de ses charges d’exploitation. Cela met en cause, bien entendu, la politique monétaire de la Banque centrale européenne, le rôle qu’elle y joue et ses pouvoirs exorbitants.

(1) Une autre cotisation de même type, à un taux adéquat, devrait aussi financer l’assurance-maladie.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.