Economie et Politique - Revue marxiste d'économie

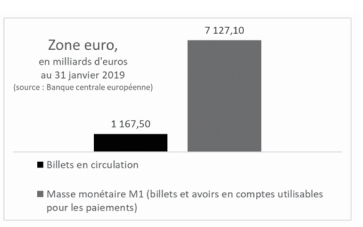

Le rôle ne consiste pas essentiellement à alimenter l’économie en monnaie. La monnaie émise par les banques centrales, sous forme de billets, ne représente aujourd’hui qu’une petite partie de l’argent utilisable dans la vie économique par les entreprises, les particuliers, les administrations.

Le reste, c’est-à-dire l’argent figurant sur nos comptes en banque, est mis à notre disposition… par les banques, lorsqu’elles nous font crédit. C’est là un pouvoir extraordinaire. Si les banques mettent en circulation de la monnaie sans que soient créées, par le travail humain, des richesses d’une valeur suffisante, le public peut perdre confiance dans cette monnaie : c’est très dangereux pour la société, et pour les banques elles-mêmes ! C’est pourquoi leur activité est fortement réglementée, et régulée par une institution spéciale, la banque centrale.

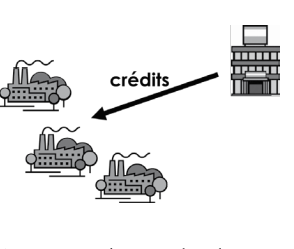

Imaginons une banque, par exemple la Société générale. Son métier est de faire crédit aux entreprises, par exemple pour financer leurs investissements :

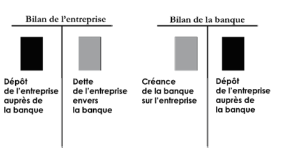

Au même instant, le montant du crédit apparaît au compte de l’entreprise bénéficiaire. Le bilan de la banque est donc équilibré : à l’actif, le crédit à l’entreprise, au passif, le dépôt ainsi créé.

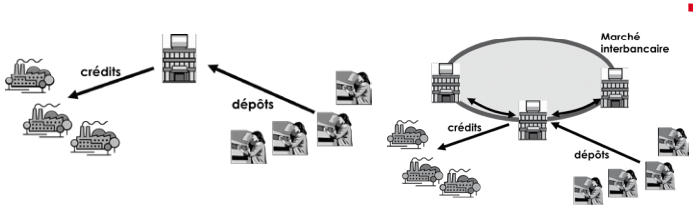

Bien sûr, l’entreprise va se servir de cet argent pour payer ses fournisseurs et ses salariés. Tant que les comptes de ces fournisseurs et de ces salariés sont à la Société générale, le bilan de la banque reste équilibré.

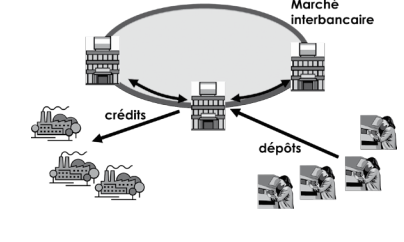

Toutefois, ce ne sera pas le cas général. Par exemple, une partie des salariés de l’entreprise auront un compte au Crédit Agricole. Une partie des dépôts va donc passer des livres de comptes tenus par la Société générale aux livres du Crédit Agricole. Le bilan des deux banques sera alors déséquilibré : la Société Générale aura « trop de crédits » et pas assez de dépôts, et le Crédit Agricole aura trop de dépôts.

Qu’à cela ne tienne, les banquiers ont trouvé la solution : le Crédit Agricole prêtera à la Société générale les liquidités qui lui manquent – moyennant le paiement d’intérêts bien sûr. Ce qu’on appelle le « marché interbancaire » permet ainsi aux banques de la zone euro d’ajuster en permanence leurs comptes.

Le problème n’est toutefois pas complètement résolu. Les clients des banques vont par exemple transférer de l’argent en dehors de la zone euro, dans des monnaies étrangères. Ou bien, tout simplement, ils vont retirer des billets aux distributeurs. En contrepartie, leurs avoirs en compte dans les banques de la zone euro vont diminuer d’autant.

Il manque donc toujours « un peu » d’argent aux banques pour équilibrer leurs comptes. Leur seule façon de s’en procurer est de l’emprunter à la banque centrale. Pour cela, elles apportent en garantie des titres représentant des crédits qu’elles ont accordés à des entreprises ou à des États de la zone euro. On dit que les banques financent l’économie, et que la banque centrale les refinance.

Le point important est que les banques ne peuvent fonctionner que si elles ont en permanence provision sur le compte que chacune d’entre elles entretient auprès de sa banque centrale (dans le cas de la zone euro, les comptes des banques sont tenus par les 19 banques centrales nationales qui, avec la BCE, forment ce qu’on appelle l’Eurosystème). C’est ce qu’on appelle la « monnaie centrale ». Si la banque centrale refuse à une banque ordinaire de lui prêter la monnaie centrale dont elle a besoin, c’est la faillite immédiate, la banque disparaît : c’est ce qui est arrivé à Lehman Brothers le 25 septembre 2008.

C’est dire le pouvoir exceptionnel dont disposent les banques centrales. Elles ont un pouvoir de vie ou de mort sur les banques et, à travers elles, sur toutes les activités économiques. C’est ce pouvoir qui a, par exemple, permis à la « troïka » de briser la résistance du peuple grec et de son gouvernement en 2015.

En temps ordinaire, les banques centrales se servent de ce pouvoir pour réguler les conditions de financement de l’économie.

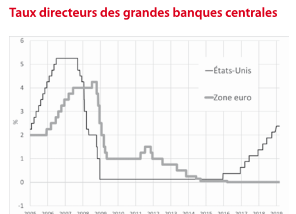

Elles peuvent ainsi, par exemple, décider du taux d’intérêt qu’elles exigent des banques qui leur empruntent de la monnaie centrale. Elles fixent ainsi le taux du marché interbancaire « au jour le jour », celui des prêts de monnaie centrale à 24 heures d’échéance que les banques ordinaires se font entre elles en permanence pour équilibrer leurs comptes. Ce taux, à son tour, influence plus ou moins étroitement les taux des prêts des banques à leur clientèle, celui des emprunts à court, moyen ou long terme des États et des entreprises et, indirectement, toute la marche de l’économie.

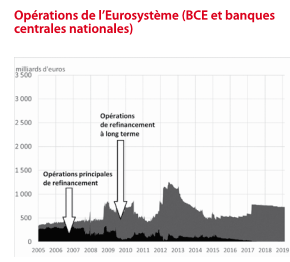

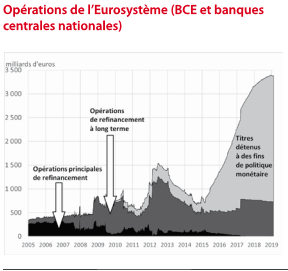

Ainsi, depuis la crise des subprimes, la BCE a non seulement réduit le taux de ses prêts aux banques, mais elle allongé leur durée et considérablement accru leur montant. Les « opérations principales de refinancement » à échéance d’une semaine (en noir ci-dessous) ont fini par être presque entièrement remplacées par des « opérations de refinancement à long terme ciblées » (TLTRO, Targeted Long Term Refinancing Operations) à échéance de 4 ans, dont le taux est de 0 % et peut même être négatif, jusqu’à -0,4 %, si les banques financent les entreprises. Le montant de ces opérations atteignait 723 milliards d’euros au 22 février 2019. Ce sont elles qui doivent être remplacées par un nouveau programme de TLTRO lorsqu’elles arriveront à échéance dans quelques mois.

Mais les banques centrales ont d’autres moyens de créer de la monnaie. Ainsi, pour calmer la spéculation contre la Grèce, le Portugal, l’Espagne, l’Irlande, qui a failli faire éclater l’euro, le président de la BCE Mario Draghi a promis en 2012 que la BCE ferait « tout ce qu’il faut » pour calmer les exigences des marchés. En pratique, la BCE s’est lancée dans un énorme programme d’achats de titres (obligations émises par les États, les entreprises et les banques) : 2 646 milliards d’euros injectés sur les marchés financiers sans exiger, cette fois, la moindre condition !

Depuis la fin de l’année 2018, la BCE a cessé d’augmenter ce portefeuille mais elle le maintient au même niveau en rachetant des titres lorsque ceux qu’elle possède viennent à échéance et lui sont remboursés.

Ces chiffres donnent le vertige mais la question qu’on doit se poser est la suivante : ces énormes liquidités mises à disposition des banques et des marchés financiers ont-ells servi à créer des richesses, c’est-à-dire des emplois qualifiés dans des services publics et dans des entreprises efficaces de l’industrie, des services et de l’agriculture ? La réponse est non. Beaucoup trop souvent, elles ont servi à alimenter les opérations financières, les délocalisations, l’évasion fiscale… Résultat : les agents publics et privés s’endettent mais la création de valeur ajoutée stagne dans la zone euro.

Les citoyens européens sont donc fondés à exiger de la BCE qu’elle fasse un tout autre usage de son pouvoir monétaire.

Des explications qui précèdent découlent deux ordres de propositions.

1. Une nouvelle sélectivité de la politique monétaire. Lorsqu’une banque demande à la BCE de refinancer un crédit, celle-ci devrait lui demander : ce crédit sert-il à créer des emplois, à former des travailleurs, à créer de la valeur ajoutée en respectant des critères écologiques ? Dans ce cas, il pourra bénéficier d’un refinancement à long terme et à taux négatif, d’autant plus bas qu’il aura des effets plus favorables sur l’emploi et la création de richesses dans les territoires. Sert-il au contraire à des opérations financières, à des placements à Wall Street, à la City ou dans d’autres paradis fiscaux ? Alors, pas de refinancement, ou à un taux prohibitif, pour décourager les banques de favoriser l’inflation financière. Mais comment savoir à quoi servent les crédits dont les banques demandent le refinancement ? C’est aussi l’affaire des mobilisations sociales et de l’action des salariés dans les entreprises, des citoyens dans les territoires.

2. Un financement par création monétaire, à 0 %, des investissements nécessaires au développement des services publics : embauches d’infirmières, de médecins, d’enseignants, de cheminots, installation des équipements dont ils ont besoin pour travailler… La BCE prêterait les fonds nécessaires à un Fonds de développement économique, social et écologique solidaire européen qui, à son tour, financerait des projets démocratiquement élaborés, décidés, suivis et contrôlés dans les différents pays de l’Union européenne. La BCE peut le faire dès aujourd’hui, sans attendre de changer les traités européens. Il suffirait pour cela que le Fonds ait le statut d’établissement de crédit, à l’instar de la Banque européenne d’investissement ou de la Caisse des dépôts et consignations en France.

On le voit, la politique monétaire n’est pas hors de portée des citoyens : on peut définir les conditions à remplir pour que les luttes sociales, écologiques et politiques aient prise sur elle, à partir de projets concrets.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.