Economie et Politique - Revue marxiste d'économie

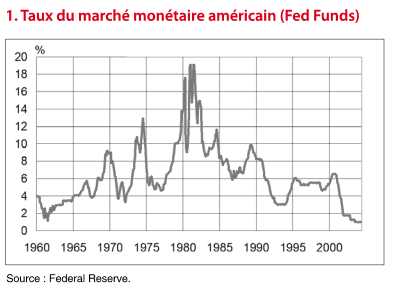

En octobre 1979, la Réserve fédérale américaine (la « FED »), alors présidée par Paul Volcker, déclencha la mondialisation financière en abandonnant la politique monétaire suivie depuis la Seconde guerre mondiale. Au lieu de contrôler le taux d’intérêt du marché monétaire pour créer des conditions de financement de l’économie favorables à l’investissement et à la croissance, elle se fixa comme tâche de contrôler la quantité de monnaie centrale créée par ses opérations, laissant les taux d’intérêt monter brutalement à des niveaux inconnus depuis longtemps. Trente ans plus tard, c’est au même Paul Volcker que Barack Obama fit appel pour définir les moyens de réparer les dégâts causés au système financier américain par la crise des subprimes et ses suites.

On peut voir là un beau symbole du rôle moteur que les banques centrales ont joué dans la mondialisation financière, puis dans les réponses apportées aux crises que cette mondialisation financière a provoquées.

L’influence des banques centrales dans le monde contemporain est un aspect de ce qu’on a pu appeler la révolution monétaire : en l’absence de règle automatique destinée à justifier la confiance dans la monnaie par sa convertibilité en or (règle abandonnée depuis la Première guerre mondiale) ou dans une monnaie, le dollar, elle-même convertible en or (base du système de Bretton Woods jusqu’à la fin de la convertibilité du dollar en 1971), toute l’économie repose sur la capacité des banques centrales à persuader en permanence le public – et les marchés – que la monnaie émise par les banques correspond bien à la création de richesses réelles par le travail humain.

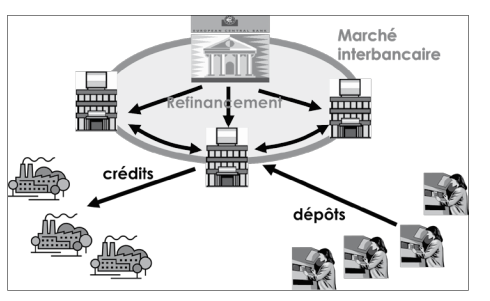

Les moyens dont elles disposent pour cela sont très puissants puisque les banques ordinaires ne peuvent exercer leur activité que si elles disposent de réserves déposées sur leur compte auprès de leur banque centrale (c’est ce qu’on appelle la monnaie centrale). La principale source de réserves sont les prêts que les banques centrales leur accordent pour refinancer les crédits que les banques accordent aux entreprises, aux collectivités publiques et aux États. Les banques centrales ont donc le pouvoir de fixer les conditions auxquelles elles prêtent ces réserves aux banques ordinaires (par exemple les taux d’intérêt, dits « taux directeurs » dont sont assortis ces prêts).

Elles peuvent aussi refuser de prêter à une banque en manque de réserves. Dans ce cas, elles provoquent sa disparition immédiate : c’est le sort que la Réserve fédérale américaine a infligé le 25 septembre 2008, avec l’assentiment du Trésor américain, à l’une des grandes institutions de Wall Street, Lehman Brothers.

Or, l’inflation financière que les banques centrales ont elles-mêmes déclenchée il y a quarante ans mine la capacité de création de richesses dans l’économie mondiale, ce qui rend plus fragile la confiance dans la monnaie et rend la tâche des banques centrales de plus en plus difficile.

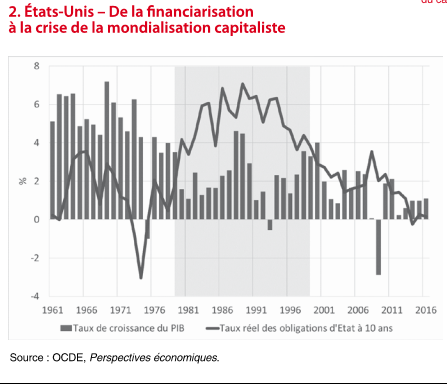

Le « coup d’État monétaire » d’octobre 1979, au moment où des gouvernements inspirés des préceptes néolibéraux prenaient le pouvoir, avec Margaret Thatcher, en Grande-Bretagne et s’apprêtaient à le faire avec Ronald Reagan aux États-Unis, a été immédiatement compris comme une mise en œuvre des théories « monétaristes » de Milton Friedman, recommandant de tenir sous contrôle la quantité de monnaie en circulation et de laisser le marché assurer l’équilibre entre l’épargne et l’investissement. Plus profondément, ce tournant dans la politique monétaire a fait entrer l’économie américaine, et avec elle l’économie mondiale, dans un régime de fonctionnement tout à fait nouveau1. C’est ce que montre le graphique 2.

Jusqu’en 1979, le rendement « réel », c’est-à-dire corrigé de l’inflation, des emprunts d’État américains, qui guide le coût du crédit à l’investissement dans le pays, est constamment resté inférieur au taux de croissance de l’économie. Il a même été négatif (la hausse des prix étant supérieure au taux d’intérêt) pendant la récession de 1974-1975. En revanche, au cours des 17 années qui ont suivi (zone en grisé sur le graphique 2), il lui a constamment été supérieur. Cela signifie que la richesse des détenteurs de titres financiers s’est accrue plus vite, chaque année, que la valeur ajoutée créée par le travail des habitants du territoire américain. Les financiers ont pu en profiter pour développer leur activité et les innombrables innovations (marchés à terme, options, swaps et toutes les combinaisons imaginables de ces techniques) qui ont facilité les opérations spéculatives. Mais cela signifie aussi que ce prélèvement croissant de la finance sur la valeur ajoutée s’est fait au détriment des entreprises et, plus précisément, de leurs salariés. Il n’a été possible que parce que les gestions d’entreprises ont été, plus directement et plus brutalement qu’auparavant, dictées par l’obsession de rentabiliser le capital (les actionnaires et les créanciers : banques, fonds de placement, fonds de pension, compagnies d’assurances…) et de baisser, pour y parvenir, le coût du travail. Les choix technologiques, les choix d’investissement et de financement, la gestion du personnel (licenciements, externalisations, précarisation) ont traduit cette obsession, sous le regard permanent des marchés financiers sanctionnant instantanément tout écart par rapport à la norme de rentabilité capitaliste. La gestion des collectivités publiques a obéi aux mêmes impératifs, à la faveur des doctrines néolibérales recommandant la baisse des dépenses publiques et l’austérité budgétaire.

Le graphique 2 montre qu’à partir de 1997 le taux d’intérêt réel cesse d’être systématiquement supérieur au taux de croissance car ce régime est devenu intenable en raison de l’instabilité financière qu’il provoque (krach boursier de 1987, « krach obligataire » de 1994). En décembre 1996, le successeur de Paul Volcker à la FED, Alan Greenspan, a beau dénoncer l’« exubérance irrationnelle » des marchés financiers, il n’a plus les moyens de réprimer cette exubérance. Il faudrait en effet rendre plus cher l’accès des spéculateurs au crédit bancaire mais il ne peut plus se le permettre : le risque de provoquer un krach serait trop grand.

Un gros effort est néanmoins tenté, à l’échelle internationale et à l’initiative des autorités monétaires britanniques et américaines, pour discipliner l’action des banques par d’autres moyens que le seul usage des taux de marchés. La réglementation internationale dit de Bâle I est adoptée en 1988 à l’issue de longues négociations motivées par les frayeurs consécutives à la faillite de la banque Herstatt en 1974. Entrée en vigueur à partir de 1992, elle se révèle vite insuffisante et fait place à des réglementations (Bâle II puis Bâle III) rendues plus restrictives au lendemain des crises financières… puis affaiblies par le lobbying des financiers dès que l’appât de nouveaux gains fait oublier les craintes de la veille. La bride sur le cou laissée aux financiers qui entourent Donald Trump pour défaire les restrictions mises en place par son prédécesseur (et par Paul Volcker) est une nouvelle manifestation de l’« aveuglement au désastre » qui frappe symptomatiquement les financiers, mais aussi les meilleurs économistes, en période d’euphorie financière.

Plus fondamentalement, on voit mal comment ces règles dites de solvabilité pourraient dissuader les banques de prendre des risques inconsidérés puisqu’elles sont fondées sur une norme de rentabilité (l’accroissement des fonds propres des banques) qui ne peut être respectée que par la prise de risques supplémentaires…

De fait, des krachs se produisent bel et bien, et celui de 2007-2008 a placé le système financier occidental au bord de l’effondrement. Depuis la « grande récession » qui l’a suivie, les taux d’intérêt réels sont systématiquement inférieurs au taux de croissance et la FED manifeste une extrême prudence dans le processus de remontée des taux d’intérêt qu’elle a amorcé depuis deux ans et demi. Elle se souvient que c’est la crainte d’un petit durcissement des politiques monétaires des deux côtés de l’Atlantique qui a semé la panique sur les marchés, en août 2007, et déclenché la crise dite des subprimes.

Significativement, la Banque centrale européenne, quant à elle, ne peut même pas se permettre d’amorcer une hausse des taux d’intérêt aujourd’hui, alors qu’elle avait dû suivre la FED dans leur réduction dès 2008, puis dans l’adoption de politiques monétaires « non conventionnelles », sur lesquelles nous allons revenir. Un aspect important de la mondialisation financière est en effet qu’elle a réaffirmé la hiérarchie des monnaies, et donc la dépendance des politiques monétaires du monde entier vis-à-vis de la monnaie de l’impérialisme le plus puissant, le dollar.

En octobre 1979, une multitude de facteurs économiques, financiers, politiques menaçaient d’ébranler la confiance dans la monnaie américaine et le cours du dollar contre les monnaies rivales (yen, deutsche Mark) était au plus bas. Il remonte en flèche avec la remontée des taux aux États-Unis, jusqu’à ce que les accords du Plaza, en 1985, et du Louvre, en 1987, prennent acte du retour incontesté de l’« exorbitant privilège » qui permet aux États-Unis de s’endetter dans leur propre monnaie, et d’user de ce pouvoir au mieux des intérêts des groupes capitalistes américains et de Wall Street. Cela alors même que les autorités américaines ne peuvent plus se prévaloir d’une convertibilité du dollar en or, comme c’était le cas jusqu’en août 1971.

Le projet de monnaie unique européenne exprime une velléité de rivaliser avec la finance américaine dans le cadre de l’hégémonie du dollar et de la domination des marchés financiers.

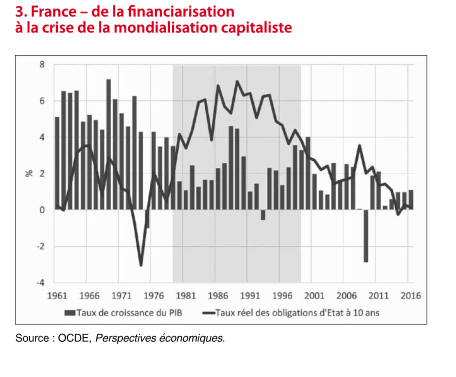

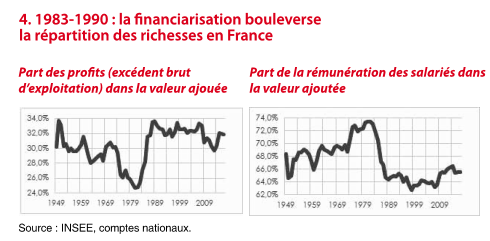

La révolution financière américaine s’est en effet répandue dans tous les pays développés, sous le puissant effet de l’attrait exercé par Wall Street sur les capitaux en provenance du monde entier. En France, comme aux États-Unis, les taux d’intérêt réels deviennent durablement supérieurs au taux de croissance de l’économie à partir de 1980, jusqu’à l’époque de plus en plus troublée qui commence le xxie siècle.

Comme dans l’ensemble des pays développés, ce régime de croissance a pour condition des gestions d’entreprises visant à faire baisser la part des salaires dans la valeur ajoutée. Le phénomène, et sa corrélation avec la financiarisation, est particulièrement net en France.

C’est par cet enchaînement que la mondialisation capitaliste, loin de constituer une « bulle » déconnectée de l’économie réelle, a imposé le pouvoir des marchés financiers à toutes les décisions portant sur l’utilisation de l’argent dans les entreprises et dans les États, et a modifié par-là les conditions d’emploi, la répartition des revenus, affectant la vie de tous les habitants de la planète.

Impuissantes à maîtriser les divagations de la finance qu’elles avaient elles-mêmes déchaînées par leurs politiques monétaristes, les banques centrales n’ont pas pu empêcher les catastrophes causées par la suraccumulation chronique de capitaux financiers libres de se déplacer instantanément d’un point à l’autre de la planète. Lorsque ces catastrophes se sont produites, elles ont été contraintes de revoir leur doctrine et de recourir à des moyens d’action auxquels elles répugnaient pourtant profondément.

La première à se trouver dans cette situation a été la Banque du Japon. Par son dynamisme industriel, son avance technologique, et par la taille de ses banques, le Japon semblait, dans les années quatre-vingt, en mesure de rivaliser avec succès avec la puissance américaine. Il était aussi le siège d’une spéculation financière et immobilière effrénée. Placée sous la pression américaine (les accords de Bâle I sont très défavorables aux banques japonaises), la Banque du Japon crut possible, en 1990, de maîtriser la spéculation en durcissant sa politique monétaire. Le résultat fut non seulement de provoquer un krach retentissant mais surtout de briser pour les trente ans qui ont suivi l’élan de la croissance japonaise. Confrontée à une tendance durable à la déflation (spirale destructrice de baisse des prix et de la demande), la Banque du Japon a été contrainte dès 1999 de ramener ses taux d’intérêt à zéro, puis de mener une politique de quantitative easing (création de monnaie centrale sous forme d’achats massifs de titres publics et privés pour maintenir le plus haut possible leurs cours sur le marché financier). Cette politique, dans le contexte particulier de l’économie japonaise (taux d’épargne très élevé, excédent commercial structurel) lui permet de supporter – jusqu’à quand ? – un endettement public de 253 % du PIB mais elle est devenue une des moins dynamiques du monde.

C’est à partir de la crise des subprimes, en 2007, que les grandes banques centrales occidentales se sont trouvées contraintes d’adopter des politiques analogues, dites « non conventionnelles ». À côté de l’intervention directe des gouvernements (plans de relance, nationalisation partielle ou totale de banques en difficultés, comme en Grande-Bretagne), l’action des banques centrales a pris une intensité extraordinaire pour sauver le système financier d’un effondrement systémique. L’obligation d’agir avait pour partie une cause technique. Après la faillite de Lehman en septembre 2008, les grandes banques refusaient de se prêter entre elles, paralysant le marché interbancaire. Or ce marché remplit une fonction vitale pour les banques : assurer pour chacune d’elle, à chaque instant, l’équilibre de ses créances et de ses dettes. Les banques centrales ont donc été contraintes de se substituer au marché pour remplir cette fonction : elles ont dû prêter massivement aux banques en déficit temporaire de trésorerie, tandis que celles qui étaient en excédent conservaient leurs avoirs en comptes auprès de la banque centrale. Sans cette énorme création monétaire, les banques se seraient retrouvées les unes après les autres en cessation de paiement.

Les banques centrales sont allées plus loin. Non seulement ces prêts au secteur bancaire ont été assortis de taux d’intérêts de plus en plus faibles mais lorsque ceux-ci sont descendus à 0 % voire en-dessous, les banques centrales ont continué d’injecter de la monnaie centrale sur les marchés, cette fois-ci en achetant directement des titres (obligations publiques, privées, titres du marché monétaire, voire actions). En inondant les marchés de ces liquidités, elles espéraient faciliter la reprise après la « grande récession » de 2008-2009. C’est ce qu’on a appelé l’« assouplissement quantitatif » (quantitative easing) de la politique monétaire2.

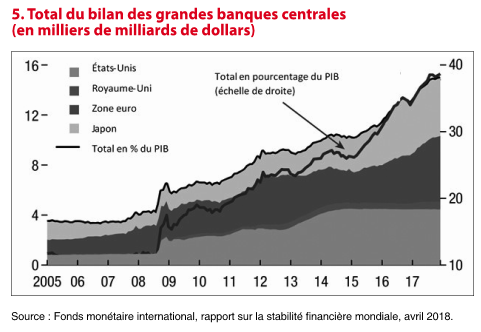

Au total, les grandes banques centrales du monde ont quadruplé la taille de leur bilan depuis 2005.

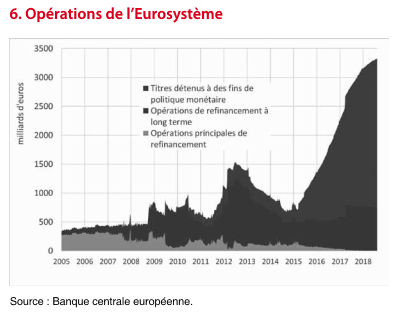

Dans le cas de la Banque centrale européenne – ou, plus exactement, de l’Eurosystème, constitué de la BCE et des banques centrales nationales de la zone euro, comme la Banque de France – l’augmentation de la taille de son bilan a pris deux formes : l’achat de titres sur le marché financier et la mise en place d’opérations de refinancement à long terme (voir graphique 6).

Les opérations de refinancement à long terme ont fini par remplacer entièrement, dans le bilan de l’Eurosystème, les opérations principales de refinancement hebdomadaires (qui représentaient l’essentiel de l’activité de la BCE jusqu’en 2008). Il s’agit de prêts accordés aux banques à une échéance de quatre ans (au lieu d’une semaine) et assortis d’un taux d’intérêt nul, qui peuvent même être négatifs (jusqu’à -0,4 %) pour les banques qui prouvent que leurs crédits financent les entreprises. Il s’agit en effet d’opérations « ciblées » (Targeted Long Term Refinancing Operations). La BCE reconnaît ainsi elle-même qu’en période de suraccumulation financière les refinancements doivent être sélectifs, c’est-à-dire qu’elle ne peut pas se contenter de laisser le marché déterminer l’affectation des fonds qu’elle met en abondance à la disposition aux financiers. C’est un changement de doctrine majeur par rapport aux conceptions néolibérales et monétaristes qui ont prévalu jusqu’en 2008. Mais de quelle sélectivité doit-il s’agir ? De celle que pratique aujourd’hui la BCE, fondée sur le verdict des agences de notation, c’est-à-dire sur la recherche de la rentabilité financière à l’exclusion de toute autre considération ? Ou d’une nouvelle sélectivité, fondée sur des critères économiques (création de valeur ajoutée dans les territoires), sociaux (emploi, formation, salaires, conditions de travail) et écologiques (économies d’énergies et de matières premières) ? C’est un enjeu politique qui appelle à la prise en compte d’une cohérence portée par les mobilisations sociales.

Les banques centrales, des deux côtés de l’Atlantique, souhaitent vivement tourner la page des politiques monétaires « non conventionnelles ». Elles n’y sont pas seulement portées pour des raisons de principe mais parce qu’elles savent à quoi ont servi les énormes quantités de monnaie centrale qu’elles ont créées depuis dix ans : pour une part essentielle, à gonfler les prix des actifs financiers, alimentant la menace d’une prochaine crise financière.

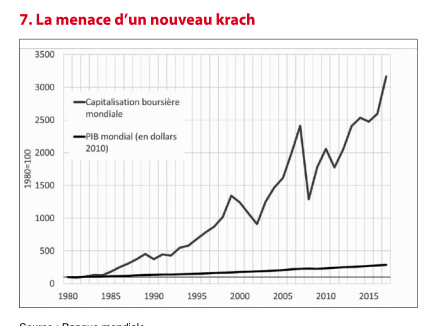

Le consensus est quasi total chez les économistes comme chez les financiers pour juger qu’une telle crise est inévitable. Nul ne peut prédire où et quand la déflagration se produira mais le graphique 7 – corroborant bien d’autres indices – donne à penser que les masses financières en jeu la rendront encore bien plus violente que celle de 2007. S’attaquer à l’inflation financière est donc peut-être vital pour le système financier mondial, et pour toutes les économies de la planète.

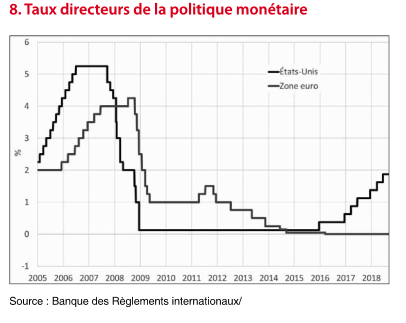

Les données du problème ne sont pas tout à fait les mêmes pour la Réserve fédérale et pour la BCE3. Comme on l’a déjà indiqué, l’hégémonie monétaire américaine donne à la FED une capacité d’action supérieure à celle des autres banques centrales ; mais l’état de l’économie américaine rend une action urgente. La reprise, amorcée dès 2010 aux États-Unis, a déjà inauguré un des cycles les plus longs que l’économie américaine ait connus. La stimulation de la demande orchestrée par Trump (mesures fiscales en faveur des groupes multinationaux et des financiers) a vraisemblablement pour effet de prolonger ce cycle jusqu’à un point où la chute en récession sera particulièrement brutale ; en attendant, cette politique propulse les profits, les dividendes distribués et les cours de Bourse à des hauteurs qui donnent le vertige aux financiers eux-mêmes. Le Conseil de la Réserve fédérale a donc mis en œuvre un resserrement progressif de la politique monétaire. Il a agi sur les deux leviers dont il dispose. À partir de la fin décembre 2015, il a commencé à relever les taux d’intérêt du marché monétaire (graphique 8). Parallèlement, il a mis fin au quantitative easing : les achats de titres par la banque centrale ont été ralentis à partir de décembre 2013, le montant des titres qu’elle détient a cessé d’augmenter à partir d’octobre 2014 et depuis juin 2017 elle laisse décroître ce montant à mesure que les titres qu’elle a en portefeuille viennent en échéance. Le rythme de cette « normalisation » a été suffisamment prudent pour que l’économie américaine puisse le supporter sans dommage apparent. De façon significative, elle n’a été mise en œuvre qu’à partir du moment où la FED a considéré que la situation de l’emploi s’était suffisamment améliorée après la « grande récession » de 2009.

Il n’en a toutefois pas été de même pour les économies qui subissent l’influence de la politique des états-Unis, en particulier les marchés émergents, du Brésil à la Turquie, où les annonces de la FED ont à plusieurs reprises provoqué de sérieuses turbulences.

De son côté, la Banque centrale européenne ne s’est pas senti la force d’emboîter le pas à son homologue américaine. De fait, la reprise économique a été beaucoup plus tardive, beaucoup plus incertaine et beaucoup plus inégalement répartie dans la zone euro que de l’autre côté de l’Atlantique. Non seulement les vicissitudes politiques sont venues aggraver les vulnérabilités de l’économie italienne mais les banques européennes – jusqu’à la Deutsche Bank, clé de voûte du « capitalisme rhénan » – ont donné à plusieurs reprises des signes inquiétants de fragilité. Pour l’instant, la BCE s’est donc contentée de ralentir le rythme d’accroissement de son portefeuille de titres achetés sur le marché, et d’annoncer son intention d’en stabiliser le montant à partir de fin décembre 2018. Elle a indiqué qu’elle n’envisageait pas de remonter ses propres taux directeurs avant l’été 2019.

Sortir des dilemmes de la politique monétaire, c’est donc réorienter la création monétaire, et l’utilisation de l’argent ainsi mis en circulation.

Les lecteurs d’Économie et politique connaissent les critères qui devraient guider cette réorientation : le crédit devrait contribuer à l’élévation du potentiel de création de valeur ajoutée disponible pour les populations en favorisant, à cet effet, le développement de l’emploi, de la formation, des services publics.

Les moyens techniques de donner à la création monétaire une sélectivité capable de répondre à ces critères et de priver les marchés financiers de leur alimentation existent : les politiques monétaires « non conventionnelles » en ont fait un usage abondant depuis dix ans, comme on l’a vu dans les paragraphes précédents. On peut agir sur trois leviers au moins :

– une nouvelle sélectivité du refinancement des banques. Le taux pratiqué par la banque centrale serait d’autant plus réduit que les crédits refinancés contribueraient à la réalisation d’investissements répondant à des critères économiques, sociaux et écologiques ; à l’inverse, les opérations financières (achats de titres, spéculations sur les taux de change, LBO…) subiraient des taux prohibitifs ;

– le remplacement du quantitative easing par la création d’un fonds de développement économique, social et écologique européen financé par la BCE pour le développement des services publics, à partir de projets démocratiquement élaborés dans chaque pays de l’Union européenne ;

– de nouvelles normes de réglementation des banques, prenant en compte non le rendement financier de leurs opérations mais leur contribution à la création de valeur ajoutée pour la population : les banques ne peuvent pas être en bonne santé si l’économie va mal ;

– une nouvelle alliance de l'Europe avec les pays émergents pour imposer une alternative à l'hégémonie du dollar. Comme l'a préconisé le gouverneur de la Banque centrale de Chine en avril 2009, rejoignant une proposition faite par Paul Boccara dès 1983, la première étape pourrait être la création d'un nouvel instrument de réserves international à partir des drotis de tirage spéciaux du FMI.

Ce qui manque, c’est la force politique de mobiliser ces moyens au service de nouveaux objectifs sociaux et écologiques. Cette force ne peut venir que de mobilisations sociales et politiques, dans les entreprises et dans les territoires, pour peser sur le choix des investissements privés et publics.

En ce sens, mettre l’accent, pour les prochaines élections européennes, sur des solutions radicales aux dilemmes de la BCE, comme Ian Brossat, chef de file des candidats communistes, a commencé à le faire, est tout autre chose qu’un projet technocratique. C’est une réponse politique à des questions qui sont aux premiers rangs des préoccupations de nos concitoyens.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.