Economie et Politique - Revue marxiste d'économie

Elle pousse à l’extrême la conception libérale2 de l’entreprise : dans une vision du monde où « la société, ça n’existe pas », selon l’expression de Margaret Thatcher, et où une entreprise ne peut donc être qu’un « nœud de contrats » entre individus ne visant que leur propre intérêt. La « théorie de l’agence » 3 décrit alors les conditions dans lesquelles un principal (ici, les actionnaires) peut imposer à un agent (ici, les dirigeants de l’entreprise) de se conformer à la « responsabilité sociale de l’entreprise » au sens où Friedman l’entend, c’est-à-dire à la recherche du profit maximum, à partir du principe que ces dirigeants peuvent toujours être soupçonnés de poursuivre des intérêts différents de ceux des actionnaires.

Le postulat de Friedman exprime, à sa façon, une caractéristique fondamentale du système économique capitaliste dans lequel nous vivons : sa régulation par le taux de profit. Marx a montré comment cette régulation, quelque puissante qu’elle soit, comporte une contradiction radicale. Elle pousse à l’accumulation de capital matériel en vue d’augmenter la part revenant au capital dans les richesses créées par les salariés. Elle fait naître, par-là, une tendance à la suraccumulation de capital au regard du profit qui peut être retiré du travail humain. C’est l’origine des crises récurrentes qui caractérisent l’histoire économique depuis deux siècles, et tout particulièrement de la crise particulièrement profonde et durable que nous connaissons depuis cinquante ans. C’est donc aussi l’origine des critiques et des contestations qui ont été opposées à la conception de l’entreprise exprimées par Milton Friedman.

Après avoir caractérisé plus précisément le rôle central du taux de profit dans la régulation du système économique capitaliste, cet article cherche à mettre en perspective les différentes propositions, plus ou moins radicales, qui ont été formulées pour contester la conception néolibérale de l’entreprise.

Une première contestation peut consister à souligner que d’autres « parties prenantes » que les détenteurs du capital sont fondées à revendiquer une reconnaissance de leur place dans l’entreprise. C’est ce point de vue qui a inspiré différents travaux dont le gouvernement Macron se réclame dans l’élaboration de son projet de loi PACTE [voir dans ce dossier l’article de D. Durand, Loi entreprise : Réparer le lien entre la culture du profit et les français ?]. Ils ont en commun de ne pas remettre en cause le taux de profit comme critère d’efficacité économique.

Des contestations plus radicales peuvent alors faire valoir que ce n’est pas le profit mais la valeur ajoutée qui mesure la création de richesses dans l’entreprise. Le seul usage de la valeur ajoutée ne suffit toutefois pas à définir des critères de gestion répondant à des objectifs sociaux et écologiques ; cet usage, étendu à l’ensemble d’une économie sous la forme du PIB, a fait l’objet d’une série de critiques revendiquant la prise en compte d’« autres indicateurs de richesse ».

Le tour d’horizon proposé dans cet article aboutit à la synthèse proposée par Paul Boccara autour de nouveaux critères de gestion visant, à partir des données concrètes qui servent aux gestions d’entreprises actuelles, à nourrir les luttes pour une prise de pouvoir sur l’utilisation de l’argent des entreprises et des banques afin que la création de richesses contribue à la réalisation de nouveaux objectifs sociaux.

Adopter un critère de gestion comporte au moins deux étapes. La première consiste à définir les indicateurs, chiffrés ou non, qui donneront une information sur l’état de l’entreprise et sur son fonctionnement. La seconde est de déterminer comment ces indicateurs doivent être combinés pour guider la prise de décisions : celles-ci consistent à faire des choix entre différents objectifs pouvant être assignés à l’entreprise et entre différents moyens de les atteindre.

Un point fort du capitalisme, en comparaison de modes de production qui l’ont précédé, est précisément sa capacité à fonder ses décisions sur un calcul économique, rendu possible par la généralisation des échanges de marchandises contre des sommes d’argent, qui peuvent être comparées et mises en relation entre elles.

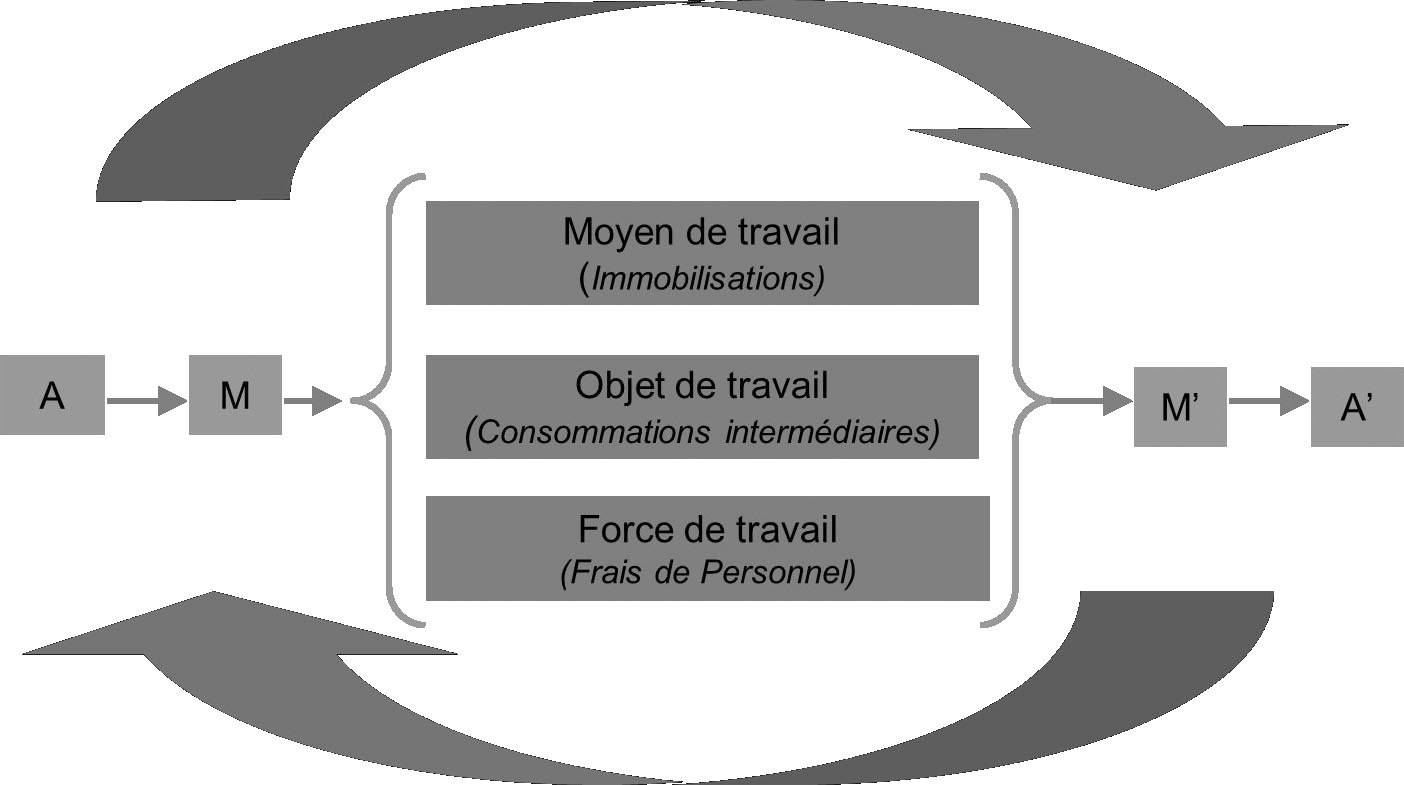

Un examen des pratiques de gestion en vigueur montre qu’elles sont universellement inspirées par un critère fondamental : la rentabilité des capitaux avancés à l’origine de toute décision relative à la production, aux investissements ou aux placements financiers, c’est-à-dire le taux de profit. On peut se guider ici sur ce que Marx a appelé la « formule générale du capital »

A-M-P-M’-A’où le point de départ de la production P est la mise à disposition d’une somme d’argent A et le but à atteindre la vente de marchandises M’pour une somme d’argent A’supérieure à la valeur des marchandises M. engagées dans le processus de production. L’usage de A sera d’autant plus profitable qu’il conduira à rendre plus élevé le rapport du profit au capital avancé (A’-A)/A. Philippe Benollet et Claude Laridan4 transcrivent cette formule dans les termes de la comptabilité d’entreprise sous la forme du schéma ci-dessus.

S’il est bien vrai, comme l’écrit Friedman, que le but de l’activité économique en régime capitaliste est le profit, il convient de définir plus précisément comment ce principe se traduit en termes de critères de gestion.

Observons en premier lieu que la part du profit versée aux actionnaires ne se limite pas aux dividendes. « Un élément central de la rémunération de l’actionnaire est le versement de dividendes mais […] ce n’est pas le seul élément. S’y ajoutent, en cas de cession des titres par son détenteur, l’évolution de leur valorisation et, occasionnellement, les rachats d’actions », note le rapport sur le coût du capital présenté en 2015 par un groupe de travail du CNIS5 6.

Ensuite, les actionnaires ne sont pas les seuls à apporter des capitaux à l’entreprise et à en retirer une part de profit. Les fonds prêtés par les créanciers sont aussi du capital qui attendent une rémunération sous forme d’intérêts. Les créanciers ne sont pas seulement les banques mais aussi, pour les grandes entreprises, les différents acteurs qui placent leur argent sur les marchés obligataires ou monétaires : compagnies d’assurance, fonds de placement, fond de pension, groupes multinationaux disposant d’une trésorerie à gérer, banques centrales acheteuses de titres privés dans le cadre de « politiques monétaires non conventionnelles »…

Enfin, lorsqu’il s’agit de prendre des décisions en matière de productions, d’investissements ou de placements financiers. c’est, non pas le montant absolu du profit attendu mais le rapport de ce montant à la mise initiale d’argent avancée par les détenteurs du capital qui sert alors de critère7. En situation de choisir entre deux utilisations possibles de l’argent mis à la disposition de l’entreprise, ses dirigeants opteront pour celle qui rapportera le profit le plus élevé au regard du capital avancé par ses actionnaires et ses créanciers.

Le taux de profit est donc un rapport entre deux grandeurs : la quantité d’argent consacrée à un investissement matériel, immatériel ou financier, et les revenus futurs (à un horizon qui peut être très court ou infiniment éloigné selon la nature de l’investissement) que les propriétaires de cet argent attendent de cet investissement. C’est en fonction de ce critère – et sous la surveillance attentive des actionnaires, des créanciers et des concurrents – que les dirigeants d’une entreprise industrielle, par exemple, décideront, soit d’étendre leur production avec les embauches et les actions corrélatives de formation de la main-d’œuvre, soit d’investir dans des technologies qui conduiront à des suppressions d’emplois, soit… de ne pas investir du tout et de placer la même somme en titres financiers.

C’est en cela que le taux de profit est une composante fondamentale du système économique capitaliste. Il régule les opérations par lesquelles ce système transforme des ressources naturelles en produits destinés à satisfaire des besoins humains8. C’est aussi en cela que la recherche de critères de gestion autres que le taux de profit constitue une réponse révolutionnaire aux contradictions du capitalisme.

Cette régulation se manifeste dans chaque décision individuelle concrète. Elle s’objective, si on considère l’ensemble de l’économie, dans la formation d’un « taux de profit général » que la concurrence entre capitaux individuels tend à aligner sur le taux de profit moyen, c’est-à-dire sur le rapport entre le total des profits réalisés dans l’économie et le total du capital avancé par les différents capitalistes9.

C’est sous cet angle qu’on peut comprendre la référence souvent faite, dans les études préalables aux décisions d’investissement, à la notion de taux d’actualisation : il s’agit de comparer la rentabilité attendue d’un projet avec la rentabilité d’un placement financier de même montant. « Investir dans une entreprise représente un risque qui ne sera couvert que sous réserve d’une rentabilité suffisante. En ce sens, le coût des fonds propres est un coût d’opportunité non-observable, estimé par la rémunération à laquelle les actionnaires renoncent lorsqu’ils apportent des fonds dans l’entreprise ou lorsqu’ils acceptent le maintien dans l’entreprise d’une fraction du résultat », expliquent ainsi les rapporteurs du groupe de travail du CNIS sur le coût du capital10. Le taux d’intérêt, exprimant ici le rapport entre les revenus futurs attendus d’un placement considéré comme « sans risque » et le montant de la mise de fonds initiale, est pris comme norme indiquant la rentabilité minimum en-dessous de laquelle aucun projet ne peut satisfaire les critères de gestion capitalistes11.

L’usage du taux de rentabilité comme critère de gestion s’observe dès les premières entreprises commerciales privées de l’Antiquité mais c’est l’épanouissement du capitalisme – un régime économique qui peut être défini précisément par une accumulation infinie de propriétés en argent, guidée par la recherche du taux de profit maximum – qui en a fait le régulateur d’ensemble de toute la vie économique.

Pour exercer dans les faits sa fonction de régulation, le taux de profit doit pouvoir trouver une traduction opérationnelle dans des calculs concrets. On peut ainsi distinguer trois niveaux d’analyse : celui auquel nous nous sommes situés jusqu’à présent, faisant référence à l’analyse de l’accumulation du capital dans son expression théorique abstraite, comme « valeur se mettant en valeur » ; celui qui se manifeste dans les échanges de marchandises, où leur valeur abstraite se manifeste sous forme de valeur d’échange, le prix exprimant la valeur d’échange entre une marchandise donnée et la monnaie ; et celui des indicateurs concrets tirés de la comptabilité des entreprises qui donnent une image plus ou moins fidèle des phénomènes concrets intervenant dans la production et la circulation des marchandises.

De fait, le système de la comptabilité dit « en partie double », conçu à l’aube du capitalisme moderne12, est consubstantiel à son développement du XIIIe siècle à nos jours.

Ces techniques donnent lieu à des raffinements infinis dans les méthodes de gestion caractéristiques du capitalisme financiarisé contemporain. Il n’en reste pas moins que l’exercice se ramène toujours à rapporter un indicateur de profit, réalisé ou attendu, à un indicateur du montant de capital investi pour obtenir ce profit.

L’expression comptable du capital est classiquement le montant des engagements envers les détenteurs de titres leur donnant accès à une part future de profits : associés, actionnaires des sociétés anonymes. Comme on l’a indiqué plus haut, il ne s’agit cependant que d’une partie du capital avancé, qui comprend également les fonds apportés par différents types de créanciers. Le calcul de rentabilité peut donc, selon le point de vue adopté, rapporter le profit soit au capital apporté par les actionnaires (ROE ou Return on Equity) soit à une définition pouvant être aussi large que le total du bilan de l’entreprise (ROA ou Return on Assets).

L’expression du flux de profit enregistré au cours d’un exercice comptable peut également varier selon le point de vue adopté. Si l’on considère par exemple le bénéfice net après impôt, sur lequel les dividendes versés aux actionnaires sont directement prélevés, l’analyse est centrée sur l’entreprise en tant que lieu de production de valeur. La part des profits qui sert à maintenir la valeur du capital productif (mesurée en comptabilité par les dotations nécessaires aux amortissements) n’est pas considérée comme devant faire partie des bénéfices susceptibles d’être distribués aux actionnaires. Cette conception est aujourd’hui supplantée par une autre, inspirée par la mondialisation financière, qui consiste à considérer l’entreprise dans son ensemble comme un patrimoine à valoriser13.

C’est cette vision financière de l’entreprise qui inspire les importants changements apportés depuis 2005 dans les normes comptables internationales. Les groupes européens qui exercent une activité sur les marchés internationaux sont désormais tenus de présenter leurs comptes de la façon qui convient aux opérateurs des marchés financiers, c’est-à-dire selon les normes IFRS (International Financial Reporting Standards), établies par un organisme privé installé à Londres, l’IASB (International Accounting Standards Board).

Dans cette représentation de l’entreprise, on s’intéresse essentiellement aux variations de valeur de son actif net, quelle qu’en soit l’origine : excédent brut d’exploitation, solde des ventes et achats d’actifs, et même plus ou moins-values virtuelles résultant de l’évaluation des actifs à leur cours de marché (comptabilisation mark to market). La mesure des profits privilégie alors des notions larges des flux de trésorerie baptisées cash flow, EBITDA ou capacité d’autofinancement.

L’évolution concrète des pratiques de gestion des entreprises traduit ainsi la prise de pouvoir des marchés financiers sur l’économie, organisée depuis le tournant des années soixante-dix et quatre-vingt en réponse à la crise durable de l’accumulation capitaliste dont les premiers signes s’étaient fait sentir dans la deuxième moitié des années soixante. La puissance de la finance de marché a eu pour objet d’éliminer de la gestion des entreprises et des politiques publiques tout ce qui, dans la période d’essor de l’après-guerre, avait pu partiellement déroger au critère de rentabilité du capital : faibles taux d’intérêt, marge d’initiative laissée aux managers pour viser des objectifs de croissance de la production…

Les buts ainsi visés ont été en partie atteints : les choix de gestion des entreprises ont privilégié les investissements économisant la main-d’œuvre, la précarisation de l’emploi, les placements financiers. Ils ont permis, dans tous les pays développés, une montée de la part des profits dans la valeur ajoutée, favorable à une restauration de la rentabilité des capitaux, mais au prix de coûts sociaux (chômage de masse, précarité, montée des inégalités) et écologiques élevés. Le prix à payer a aussi consisté en une instabilité financière chronique matérialisée par les krachs financiers de 1987, 1997 et 2007, et finalement en une perte d’efficacité économique mise en évidence par la « grande récession » de 2008-2009, et plus structurellement par des tendances déflationnistes qui ont remis au goût du jour la théorie d’une « stagnation séculaire » de l’économie capitaliste.

Cette situation – et ses effets sur l’état des opinions publiques – a nourri un regain de critiques axées sur l’idée qu’il existe une responsabilité sociale de l’entreprise distincte de celle qu’elle assume vis-à-vis de ses actionnaires.

Au XXIe siècle, plusieurs facteurs viennent renforcer l’urgence d’une redéfinition du rôle de l’entreprise. La révolution écologique donne une nouvelle actualité à la prise en compte du rôle de la nature comme « mère des richesses » dont le travail humain est le « père ». La révolution informationnelle met en évidence les limites du type de croissance de productivité caractéristique du capitalisme, fondé sur la recherche du degré le plus élevé d’exploitation de la main-d’œuvre, et fait entrevoir la possibilité concrète d’un autre type de croissance de la productivité, fondé sur le développement des capacités humaines, l’autonomie et la capacité d’initiative des travailleurs et sur l’émergence d’un principe de partage des informations, des pouvoirs et des richesses. La difficulté durable des gestions capitalistes à prendre en compte ces nouvelles réalités fait naître un sentiment d’urgence jusque dans les milieux dirigeants du monde économique.

La façon contemporaine de traduire ce point de vue emprunte son vocabulaire à R. Edward Freeman, professeur à la Wharton School puis à l’université de Virginie14. Elle consiste à opposer, à la conception néolibérale de l’entreprise vouée aux intérêts des seuls actionnaires (shareholders), celle d’une prise en compte des différentes « parties prenantes » (stakeholders) que sont les salariés, les clients, les fournisseurs, les habitants des territoires où l’entreprise est implantée15.

Ce point de vue part d’une contestation de la conception néolibérale de l’entreprise conçue comme un « nœud de contrats ». Il met en lumière une différence fondamentale entre la société commerciale, sujet de droit créé par décision des associés, ou actionnaires16, et l’entreprise, définie comme un dispositif de « création collective ». Il aboutit à une contestation de la financiarisation de l’économie qui traite l’entreprise comme un actif financier. Il va jusqu’à affirmer que la focalisation sur la maximisation de la « valeur actionnariale » sous la pression d’actionnaires organisés (investisseurs institutionnels tels que fonds de pension, fonds de placement, compagnies d’assurance) conduit la gestion des entreprises à s’écarter de l’intérêt général tel qu’il pourrait se formuler en termes de responsabilité sociale et écologique, et qu’elle conduit à une « crise des entreprises et de leur place dans la plupart des pays développés » 17.

En France, les travaux menés dans cette optique, en particulier depuis neuf ans au collège des Bernardins, aboutissent à préconiser la « codétermination » – traduction littérale du terme allemand Mitbestimmung – comme solution à ces problèmes. Olivier Favereau, professeur à l’université de Paris-Nanterre, définit la codétermination par la présence de salariés dans les conseils d’administration à égalité de prérogatives avec les représentants des actionnaires. Elle a pour corollaire la reconnaissance d’un rôle spécial à deux des « parties prenantes » de l’entreprise qui sont alors qualifiées de « parties constituantes » : les actionnaires et les salariés (les dirigeants de l’entreprise pouvant être, ou non, considérés comme une troisième « partie constituante »).

Si l’on cherche les changements dans la gestion des entreprises que devrait apporter la codétermination, une source d’inspiration qui vient naturellement à l’esprit est l’ensemble des principes définissant ce qu’il est convenu d’appeler la responsabilité « sociétale » des entreprises. Les entreprises françaises sont tenues depuis la loi « Grenelle II » de 2010 de présenter leurs résultats en la matière à l’appui de leur rapport annuel, dans un document qui porte désormais le nom de « déclaration de performance extra-financière » 18. Les principes de la RSE ont été codifiés dans la norme internationale ISO 26 000 adoptée en 2010 dans 71 pays (mais pas par les États-Unis) 19. La responsabilité sociétale y est définie comme « la responsabilité de l’organisation vis-à-vis des impacts causés par ses décisions et ses activités sur la société et l’environnement ». Cette définition est cohérente avec la définition microéconomique classique des « parties prenantes » comme étant les agents économiques susceptibles de subir un tort du fait des décisions prises par l’entreprise. Il est toutefois précisé que cette norme « n’est pas une norme de système de management. Elle n’est pas destinée ni appropriée à des fins de certification ou à une utilisation réglementaire ou contractuelle ». Elle n’impose pas de certification ni de procédure. Les principes qu’elle énonce ne comportent pas d’obligation, et ils ne sont jamais présentés comme une alternative au critère de rentabilité20.

De fait, en général la théorie des parties prenantes critique la recherche de la rentabilité financière du point de vue de ses effets sociaux et écologiques mais ne la conteste pas radicalement comme critère d’efficacité économique.

La mise en avant d’un rôle symétrique des salariés et des apporteurs de capital renvoie à la description néoclassique de l’économie où la production résulte automatiquement de la mise en présence de deux facteurs de production, le travail et le capital.

Cette description prend dans les modèles néoclassiques la forme d’une fonction de production : Y = f (K, L) justifiant que K (le capital) ait droit à sa part de Y (le revenu tiré de la production) au même titre que L (« le travail ») en fonction de la productivité marginale de chacun de ces « facteurs de production ». La « fonction de production » ainsi écrite laisse entièrement dans l’ombre le processus qui fait apparaître la création d’une valeur supplémentaire, susceptible d’être distribuée sous forme de revenu, comme si cette création résultait de la seule mise en présence des facteurs de production (ou à la rigueur du talent du dirigeant qui les met en présence). Ce qui est ainsi occulté, c’est la nature tout à fait spéciale de la force de travail humaine, capable d’accroître la valeur des marchandises au-delà de la valeur à laquelle elle est achetée aux salariés, à la différence du « travail mort » incorporé dans les moyens de production.

Mettre ainsi sur le même plan le rôle des « parties constituantes » de l’entreprise conduit ainsi à concevoir la reconnaissance de la responsabilité sociale et environnementale des entreprises sous la forme d’une prise en compte des intérêts des salariés au titre d’un « capital humain » et des impératifs écologiques au titre d’un « capital naturel ». C’est le parti adopté dans le rapport remis en 2009 à Nicolas Sarkozy par la « commission sur la mesure de la performance économique et du progrès social » animée par Joseph Stiglitz, Amartya Sen et Jean-Paul Fitoussi.

Le rapport Stiglitz-Sen-Fitoussi raisonne au niveau d’une économie nationale, voire de l’économie mondiale. Mais le problème peut se traduire en termes de critères de gestion si on mène le même raisonnement au niveau d’une entreprise. Il s’agit alors d’étendre aux « parties prenantes » le traitement réservé aux moyens de production matériels par le capital financier, à travers une évaluation en monnaie d’un « stock de richesses » humaines et d’un « stock de richesses » naturelles. La mesure de la performance économique porte alors sur la capacité à maintenir, voire à améliorer ces différents stocks, ou plutôt le total de ces différents stocks puisqu’exprimés en termes monétaires ils sont considérés comme interchangeables entre eux.

C’est ce qu’exprime la notion d’« épargne nette ajustée » conçue par la Banque mondiale et préconisée par le rapport Stiglitz-Sen-Fitoussi. On peut ainsi imaginer qu’une augmentation très forte de la richesse matérielle sera jugée efficace si elle compense une dégradation corrélative du « capital humain » et du « capital naturel »… Tout à l’opposé d’une mise en cause du critère de rentabilité du capital, ce calcul conduit à soumettre artificiellement à une logique de marché les êtres humains et la nature. C’est la critique qui a été opposée aux conclusions du rapport Stiglitz-Sen-Fitoussi.

Le modèle CARE (Comptabilité Adaptée au Renouvellement de l’Environnement) conçu par Jacques Richard et Alexandre Rambaud21 propose une façon d’échapper à cette critique, tout en s’appuyant sur la reconnaissance des capacités humaines et de la nature comme de nouvelles formes de « capital ». À la performance centrale de l’entreprise, mesurant la capacité à faire face à ses obligations que sont les passifs financiers, c’est-à-dire sa solvabilité financière, s’ajouteraient une solvabilité sociale et une solvabilité écologique consistant à maintenir, respectivement, la valeur du capital humain et du capital matériel. Les critères de gestion implicitement proposés visent à éviter les dangers présentés par la notion d’épargne nette ajustée : seraient condamnés, et qualifiés de surprofits, les profits qui seraient obtenus au prix d’une diminution de valeur de l’une ou de l’autre catégorie de capital.

Une difficulté dans l’application de ce modèle réside dans la mesure, en termes monétaires, de la valeur du capital humain et du capital matériel. Les auteurs proposent d’utiliser à cet effet le coût de remplacement. Par exemple, la valeur du capital humain serait mesurée par les dépenses nécessaires pour garantir un niveau de vie « décent » aux salariés de l’entreprise. On observera surtout qu’un modèle ainsi conçu est compatible avec une gestion fondamentalement inspirée par la recherche de la rentabilité maximale du capital financier, la préservation du capital naturel et du capital humain ne constituant qu’une limite aux excès possibles d’une telle gestion. La méthode n’apparaît donc pas fondamentalement hétérodoxe par rapport aux tentatives de conciliation entre le capital (au sens habituel du terme) et les autres parties prenantes.

De fait, les auteurs décrivent diverses dispositions institutionnelles visant à mettre à égalité de pouvoir, dans les organes de direction de l’entreprise, les représentants des « trois capitaux ». Jacques Richard souligne que « le courant progressiste du droit des sociétés est à la recherche d’une justice qui tient compte d’un « équilibre » ou d’une « balance » voire d’une « communauté » des « intérêts » en présence. Cet équilibre est respecté dans la méthode CARE à plusieurs égards. »22.

R. Edward Freeman est quant à lui tout à fait catégorique. Il affirme avec beaucoup d’insistance, dans ses controverses avec ses contradicteurs néolibéraux 23, que la théorie des parties prenantes n’est pas contraire à l’efficacité économique mesurée par le taux de profits, et qu’elle lui est même favorable : les perspectives de rentabilité (mesurée par le taux de profit) d’une entreprise seront d’autant plus favorables qu’elle sera attentive à sa responsabilité sociale et écologique. Philippe Varin, PDG d’Areva après avoir dirigé PSA, lui fait écho au Collège des Bernardins en mars 2018 : « des salariés dans le conseil d’administration ne posent pas de problème ; il n’y a pas de projets différents, la différence est entre court terme et long terme ».

C’est au fond un point de convergence entre les différentes préconisations tendant à « reconnaître comptablement la contribution à la création de valeur des êtres humains et de la nature » 23 au même titre que celle qu’on attribue au capital, sans qu’un rôle particulier soit reconnu au travail dans la création de valeur.

Une critique plus radicale suppose de remettre en cause le taux de profit, non seulement du point de vue de ses dégâts, sociaux ou écologiques mais aussi dans sa légitimité à servir d’indicateur d’efficacité économique.

Un point de départ simple peut consister à observer que ce n’est pas le profit qui mesure la valeur créée dans l’entreprise, c’est la valeur ajoutée, source de tous les revenus distribués par l’entreprise, non seulement aux actionnaires et aux créanciers mais aussi aux salariés, et à la collectivité sous forme d’impôts et de cotisations sociales.

La notion de valeur ajoutée n’est pas absente de la comptabilité privée mais elle n’y est pas nécessairement mise en avant. Ainsi, elle est occultée dans la présentation des comptes préconisée par les normes IFRS. En revanche, elle est indispensable en comptabilité nationale. Si l’on veut calculer la production totale d’une nation, on ne peut pas, sous peine de doubles comptes, se contenter d’additionner les chiffres d’affaires de toutes les entreprises. Il faut en déduire, pour chaque entreprise, les dépenses occasionnées par l’achat des marchandises entrant dans le processus de production : matières premières, énergie, produits divers dont la valeur est incorporée à celle du produit final vendu.

Cette définition fait de la valeur ajoutée l’expression comptable d’une notion assez proche de la notion marxiste de valeur puisqu’elle reflète l’augmentation de la valeur des marchandises apportée par le travail humain. Elle emporte en effet une conception de la production tout à fait différente de celle qu’affichent les fonctions de production néoclassiques. Dans cette vision de l’économie, s’il est vrai que les ressources naturelles et le travail humain sont nécessaires pour produire des richesses, le travail est par définition la seule source de valeur, c’est-à-dire de ce qui rend les différentes marchandises comparables entre elles et règle, en moyenne, leurs valeurs d’échange observables sur les marchés.

En termes de critères de gestion, la prise en compte de la valeur ajoutée ouvre la possibilité de définir un autre objectif à l’entreprise que de rendre maximum le taux de profit : l’efficacité économique sera mesurée par la quantité de valeur ajoutée obtenue à partir des ressources mises en œuvre dans la production. Rien n’oblige à ne considérer que la seule part qui revient aux apporteurs de capitaux (actionnaires et créanciers).

Une conception non marxiste de la valeur ajoutée : la « valeur ajoutée directe » de Paul-Louis Brodier 25

Paul-Louis Brodier critique les gestions inspirées par la maximisation du profit pour les actionnaires. Il insiste sur l’importance de la valeur ajoutée comme lien entre la gestion des entreprises et la comptabilité nationale.

L’originalité de son propos est d’introduire une distinction, au sein des consommations intermédiaires, entre les achats « incorporés » dans les biens et services vendus (par exemple, la farine qui compose le pain) et les achats « détruits » par le fonctionnement de l’entreprise (par exemple, le fioul servant à chauffer le four où le pain est cuit).

Son concept central pour la gestion des entreprises est alors ce qu’il appelle la « valeur ajoutée directe ». La valeur ajoutée d'une entreprise est la somme des « valeurs ajoutées directes » apportées par les biens et les services vendus, diminuée de la « consommation de fonctionnement ».

Il en déduit divers critères de gestion concrets : un « indicateur de la santé économique de l’entreprise », Le Taux d’équilibre économique ou TEE, rapport entre la valeur ajoutée directe des ventes et le coût de structure, et un critère indiquant quels produits doivent être produits en priorité, le ratio « valeur ajoutée directe/besoin en fonds de roulement direct », le BFR direct étant le besoin de fonds de roulement lié à chaque produit identifié.

La logique de la distinction entre valeur ajoutée et valeur ajoutée directe est de pouvoir affecter à chaque unité de produit les quantités de matière qu’elle incorpore. C’est donc une logique physique et non économique.

On voit mal, en revanche, la pertinence de cette distinction dans l’analyse économique de la création de la valeur au cours du processus de production. Pour s’en tenir à cet exemple, les matières premières comme l’énergie possèdent une valeur marchande issue de l’exercice d’un travail humain pour les produire. Cette valeur est transmise au produit final, quel que soit le sort physique réservé à ces différentes consommations intermédiaires. En revanche, toutes ces marchandises se distinguent de la force de travail humaine par sa capacité à transmettre au produit plus de valeur qu’elle n’en incorpore elle-même.

On a signalé plus haut que la révolution écologique et la révolution informationnelle faisaient naître le besoin d’un renouvellement des indicateurs économiques, au-delà de ceux qui avaient été construits dans un monde où la préoccupation première était de mesurer l’activité productive des entreprises industrielles.

La réflexion sur les gestions d’entreprises ne peut pas ignorer ces interrogations, d’autant qu’elles prennent la forme d’une critique du PIB qui est la somme des valeurs ajoutées.

On peut résumer les arguments qui alimentent cette critique en remarquant qu’une augmentation de la valeur ajoutée ne traduit pas nécessairement un accroissement du bien-être individuel ou collectif :

– la mesure du PIB ne rend pas compte des inégalités économiques et sociales ;

– le PIB (et la valeur ajoutée) ne donnent pas d’indication sur l’adéquation des biens et services produits aux besoins des consommateurs, ni sur leurs conséquences écologiques ;

– le PIB (et la valeur ajoutée) sont des flux qui ne tiennent pas compte du patrimoine.

Jean Gadrey et Florence Jany-Catrice26, fondateurs du Forum pour d’autres indicateurs de richesses (FAIR), recherchent ainsi des indicateurs intégrant, au-delà de la dimension économique mesurée par la valeur ajoutée, des dimensions environnementales, sociales ou sociétales. Parmi les plus connus il faut citer l’indice de développement humain du PNUD qui intègre PIB par habitant, espérance de vie et niveau d’éducation, ou encore le BIP40 qui est une moyenne pondérée de 40 indicateurs sociaux. Leurs recherches ont inspiré des travaux remarqués sur l’élaboration d’indicateurs de richesses territoriaux, tels que l’« indicateur de santé sociale » des régions françaises expérimenté à partir de recherches menées dans le Nord-Pas-de-Calais27.

Il s’agit bien là d’indicateurs statistiques et non de critères de gestion. Mais on peut considérer que les critiques adressées au PIB s’adressent de ce fait à la valeur ajoutée, jusque dans son utilisation dans la définition de critères de gestion : faire croître la valeur ajoutée ne peut donc pas suffire à fonder une alternative aux gestions inspirées par la recherche du taux de profit.

La force de la conception néolibérale de l’entreprise exprimée par Milton Friedman ne réside pas tant dans sa fidélité à la réalité – les preuves que l’entreprise est tout autre chose qu’un « nœud de contrats » abondent dans l’expérience quotidienne comme dans l’analyse économique – que dans sa cohérence. La multitude de décisions inspirées du critère de rentabilité à chaque instant et en tout point du marché mondial donne sa force au pouvoir du capital. Le monde n’en va pas mieux pour autant ; mais l’absence d’une cohérence équivalente affaiblit les contestations de ce pouvoir, qui restent dispersées.

On peut cependant trouver dans ce qui précède les éléments d’une cohérence radicalement opposée à celle des gestions capitalistes. Trois conditions sont à réunir pour cela

– donner à l’entreprise d’autres buts, sociaux et écologiques, que l’accroissement du capital apporté par les actionnaires et les créanciers ;

– rendre une telle responsabilité sociale des entreprises possible en mobilisant efficacement les moyens d’une production répondant à ces objectifs. Il s’agit au fond de faire prévaloir un nouveau type de croissance de la productivité, fondé sur le développement des capacités humaines plutôt que sur l’accumulation de capital matériel et financier ;

– s’appuyer sur cette cohérence pour conquérir, dans l’entreprise et partout où des choix économiques et sociaux se décident, le pouvoir d’intervenir dans ces décisions.

Il est alors nécessaire, pour combattre les gestions capitalistes à armes comptables égales, de disposer d’outils permettant de traduire pratiquement, dans les luttes sociales, des notions aussi abstraites que la valeur des marchandises et l’efficacité du capital.

Les travaux amorcés par Paul Boccara depuis la fin des années 1970 ont montré comment un critère d’efficacité sociale, le ratio valeur ajoutée/capital matériel et financier, peut matérialiser l’émergence d’un nouveau type de croissance de la productivité fondé sur le développement des capacités humaines et sur l’économie de ressources naturelles et de moyens financiers.

À partir de ces gains d’efficacité, de nouveaux critères peuvent alors inciter à augmenter la valeur ajoutée disponible pour les salariés, la protection sociale et les services publics, en faisant croître la valeur ajoutée et diminuer, en son sein, la part qui revient aux profits.

Ces critères conduisent eux-mêmes à faire croître, au-delà des normes salariales, sociales et fiscales en vigueur, la valeur ajoutée disponible pour les salariés (augmentation des salaires) et pour la population au sein de laquelle l’entreprise agit.

La stratégie qui en découle consiste alors à utiliser ces critères, dans les luttes sociales concrètes mais aussi dans les programmes politiques, pour contester les décisions inspirées par la recherche du taux de profit maximum et créer les rapports de forces capables de faire prévaloir, au contraire, des objectifs sociaux assis sur une utilisation économiquement et écologiquement efficace des moyens de production. Il s’agit d’instaurer, dans le fonctionnement des entreprises et dans la société, une mixité conflictuelle, au sein de laquelle des étapes et des ruptures successives imposeraient une prédominance publique et sociale à la place de la domination de la rentabilité privée. Dans ce processus conflictuel, l’usage de nouveaux critères de gestion et leur appropriation créative par les travailleurs et leurs représentants syndicaux serait de nature à donner leur vraie portée révolutionnaire aux nationalisations, bien au-delà du transfert à l’État de la propriété juridique du capital.

Avec le développement de nouveaux services publics, exercés dans des entreprises publiques, l’usage des nouveaux critères de gestion donnerait un contenu concret au dépassement du marché des produits, l’un des quatre grands marchés qui constituent le système économique capitaliste, en cohérence avec le dépassement du marché du travail par la sécurisation de l’emploi et de la formation, avec le dépassement du marché de l’argent à partir d’un nouveau crédit bancaire, et avec le dépassement du marché mondial par une nouvelle mondialisation28.

La source la plus complète d’inspiration sur l’usage de nouveaux critères de gestion réside, encore aujourd’hui, dans les travaux fondateurs de Paul Bocccara29. On se contente ici d’en rappeler brièvement les principaux éléments.

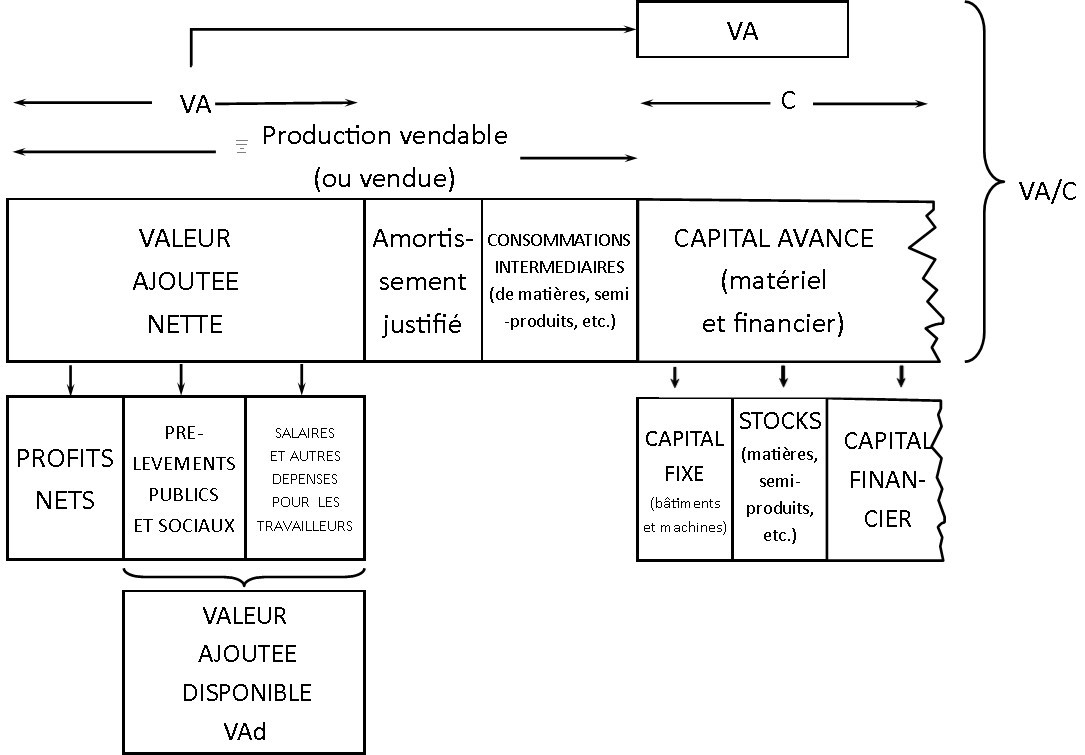

Il s’agit d’abord, dans chaque entreprise, d’opposer à la rentabilité capitaliste (profit rapporté au capital) un critère d’efficacité des capitaux, résumé dans le ratio VA/CMF, valeur ajoutée rapportée au capital matériel et financier : il s’agit d’économiser les moyens financiers et matériels (par exemple en profitant des nouvelles techniques qui réduisent fortement le coût des équipements ainsi que les dépenses en matières premières et en énergie) pour une création de richesses donnée.

Mais le but est bien de faire croître, sur cette base, les richesses disponibles pour les êtres humains et leur développement ; aussi doit-on disposer d’un critère d’efficacité sociale, mesuré par la valeur ajoutée disponible pour les salariés et la population (Vad) : c’est la part de la valeur ajoutée qui n’est pas accumulée sous la forme de profits par les dirigeants et les propriétaires de l’entreprise. C’est donc la somme des salaires et des cotisations sociales, des dépenses de formation et de recherche, des impôts (qui contribuent à financer l’éducation, la recherche, la protection sociale).

Le schéma ci-dessus montre comment ces calculs peuvent être menés à partir des données de la comptabilité d’entreprise.

Il ne s’agit pas, cependant, d’augmenter aveuglément les salaires, sans se préoccuper de l’efficacité des dépenses, y compris des dépenses pour les êtres humains : les gains ainsi procurés aux salariés seraient bien vite perdus faute d’une production de richesses réelles suffisante. Il convient donc de distinguer, au sein de la VAd, une partie « nécessaire » (VAdn), correspondant aux normes en vigueur en matière de salaire à une date donnée, et une partie « supplémentaire » (VAds), qui peut être définie comme la partie des bénéfices (fruits de la productivité de tous les facteurs) qui ne se transforme pas en profits. Faire croître la VAds par une efficacité plus grande de la production permet de financer, par exemple, des augmentations de salaires qui ne soient pas illusoires. Cela incite à une forme d’amélioration de la productivité très différente de celle qu’inspire la recherche de la rentabilité capitaliste.

Enfin, ces nouveaux critères de gestion obéissent à une logique sociale, et non corporatiste. La croissance de la productivité ne doit pas bénéficier seulement aux salariés qui travaillent dans l’entreprise : fondamentalement, elle doit servir à l’ensemble de la population. Aussi la gestion de l’entreprise est-elle appelée à se guider sur ce qu’elle peut apporter au potentiel d’augmentation de la valeur ajoutée disponible dans une zone géographique donnée (un bassin d’emploi, une région, une nation, une région du monde et, le cas échéant, le monde entier), rapportée à la population qui vit dans cette zone géographique. Concrètement, ce critère trouve sa traduction dans la croissance de l’emploi, de la formation, des ressources disponibles pour le développement des services publics et des institutions sociales, et pour disposer de ces biens communs que sont la préservation du climat, la salubrité de l’air et de l’eau, la biodiversité.

Un rôle crucial de ces critères serait alors de favoriser une mise en cohérence des choix décentralisés issus de l’intervention des travailleurs dans l’entreprise, des citoyens dans la gestion des collectivités publiques, prenant la forme de ce qu’on pourrait appeler une planification démocratique décentralisée et souple.

L’usage de nouveaux critères de gestion s’étend de façon assez naturelle aux critères de financement. L’allocation des crédits bancaires dérive aujourd’hui du critère de rentabilité capitaliste : les entreprises accéderont plus facilement aux crédits bancaires si elles annoncent une rentabilité élevée de leurs investissements, ou si elles sont capables de gager leurs emprunts par des garanties résultant d’une accumulation antérieure de capital : biens matériels, propriétés foncières, etc. La pression des marchés financiers (et des politiques monétaires à leur service) sur le fonctionnement du système bancaire (favorisée par la privatisation des banques commerciales) durcit encore cette sélectivité du crédit, à laquelle la prégnance universelle des critères de rentabilité capitalistes donne l’apparence d’un comportement spontané des banques.

L’existence de critères de gestion alternatifs permet pourtant d’imaginer une autre sélectivité du crédit. Elle favoriserait les projets tendant à faire croître la valeur ajoutée supplémentaire des entreprises, sur la base d’économies sur les dépenses en capital matériel et financier.

En effet, le crédit contribuerait ainsi à améliorer l’offre, en considérant la formation et la recherche comme des investissements à financer. Du même mouvement, la croissance de la valeur ajoutée supplémentaire pourrait servir à augmenter et à sécuriser les salaires, stimulant à la fois la consommation – la demande – et l’épargne.

Les risques auxquels les banques se trouvent par nature confrontées seraient ainsi diminués, à la fois par la réduction de l’incertitude sur les débouchés et sur la solvabilité des entreprises et par la consolidation des dépôts des salariés, permettant d’équilibrer la croissance des crédits par des ressources meilleur marché et moins aléatoires que celles que les établissements de crédit ont aujourd’hui tendance à aller chercher sur les marchés monétaires et financiers. Le métier de banquier deviendrait ainsi moins dangereux et exigerait donc moins de fonds propres, c’est-à-dire moins de rentabilité…

On reconnaît là une manifestation de la cohérence que de nouveaux critères de gestion et de financement peuvent opposer à la cohérence perverse du capitalisme financiarisé et à ses cercles vicieux.

Sur cette base, le but n’est pas de faire mieux fonctionner le capitalisme, mais de le dépasser radicalement à la faveur d’un dépassement de l’économie de marché. C’est pourquoi un autre prolongement naturel des nouveaux critères d’efficacité exprimés dans les termes monétaires de la comptabilité d’entreprise consiste à envisager le développement de critères non marchands tendant à remplacer les calculs monétaires par des calculs d’efficacité ou, pour commencer, à les compléter. Services publics et entreprises publiques seraient des lieux privilégiés pour expérimenter ce dépassement de l’économie de marché. « De nouvelles mesures de productivité et d’efficacité pourraient rapporter ainsi le travail dépensé non plus seulement à un produit physique utile donné (ni a fortiori à des agrégats de produits additionnés par leurs prix) mais à des fonctions utiles sociales des produits et des services permettant des équivalences entre produits ou services concrets différents mais répondant à une même utilité » […] À travers l’insistance nouvelle et grandissante éventuelle sur les valeurs d’usage, la satisfaisabilité des produits et des services et, encore plus, la satisfaction des travaux et de toutes les activités de la vie, à travers l’importance nouvelle des services, c’est toute une régulation d’ensemble de type non marchand qui est concernée et qui peut se développer graduellement […] . Dans l’économie non marchande, de façon corrélative, les comptabilités en temps seraient fondamentales », écrit Paul Boccara, esquissant les caractères d’une nouvelle civilisation autrement riche que l’anthroponomie totalitaire d’un Milton Friedman ramenant les comportements individuels à ceux de l’homo œconomicus.

-----------

1. Milton Friedman, « The Social Responsibility of Business is to Increase its Profits », The New York Times Magazine, 13 septembre 1970.

2. Ce terme est pris ici dans le sens précis emprunté à Paul Boccara (P. Boccara, Neuf leçons sur l’anthroponomie systémique, Delga, Paris, 2017) : la civilisation contemporaine peut être décrite comme formée du système anthroponomique libéral et du système économique capitaliste.

3. M. C. Jensen et W. H. Meckling, « Theory of the Firm : Managerial Behavior, Agency Cost, and Ownership Structure », Journal of Financial Economics, 3 (4), 1976.

4. Philippe Benollet et Claude Laridan, Pour une gestion radicalement nouvelle, Éditions Notre Temps, Paris, 2013.

5. Olivier Garnier, Ronan Mahieu Jean-Pierre Villetelle, Coût du capital, rapport du groupe de travail du Conseil national de l’Information Statistique (CNIS), juillet 2015.

6. Renaud Du Tertre, Université Paris Diderot La Rentabilité économique et financière des grands groupes non financiers cotés en France, de 1992 à 2010, présentation au groupe de travail du CNIS sur le coût du capital, 10 septembre 2014, <https ://www.cnis.fr/wp-content/uploads/2017/

10/DC_

2014_GT_K_Du_Tertre. pdf>.

7. « Quant au capitaliste individuel, il est bien évident que la seule chose qui l’intéresse, c’est le rapport de la plus-value, ou de l’excédent de valeur qu’il obtient en vendant sa marchandise, au capital total qu’il a avancé pour la production de celle-ci » (Karl Marx, Le capital, livre III, chapitre II, Éditions Sociales, 1976).

8. Paul Boccara, Le Capital de Marx, son apport, son dépassement, Le Temps des Cerises, Paris, 2012.

9. Karl Marx, Le Capital, livre III, chapitre IX, Éditions Sociales, 1976.

10. Olivier Garnier, Ronan Mahieu Jean-Pierre Villetelle, op. cit.

11. Cf. Laurent Cordonnier, Thomas Dallery, Vincent Duwicquet, Jordan Melmiès, Franck Vandevelde Le Coût du capital et son surcoût. Sens de la notion, mesure et évolution, conséquences économiques, CLERSÉ, Université Lille 1, 2013. Les auteurs montrent que la montée des rendements des titres financiers depuis le début des années quatre-vingt a instauré une norme de rentabilité écartant des investissements qui auraient pu être économiquement efficaces.

12. Jacques Richard, Refonder l’entreprise, la société anonyme et l’intérêt social par la comptabilité environnementale, article CFDC, 2015, <http://www.alliance-respons.net/bdf_fiche-document-247_fr.html>.

13. « Fair value, le troisième stade du capitalisme comptable ? le cas de la France », in Analyses et documents économiques, n° 95, p. 7561 et n° 96, p. 43-47, 2004, cahiers du centre confédéral d’études économiques et sociales de la CGT.

14. Robert Edward Freeman, Strategic Management : A Stakeholder Approach.

15. Daniel Bachet, Les Fondements de l’entreprise, éditions de l’Atelier, Paris, 2007.

16. Jean-Philippe Robé, L’entreprise et le droit, Collection « Que-Sais-Je », PUF, Paris, 1999.

17. Blanche Segrestin, « Gouvernement, Participation et Mission de l’entreprise », synthèse du colloque organisé les 16 et 17 mars 2018 au collège des Bernardins.

18. Transposition par l’ordonnance n° 2017-1180 du 19 juillet 2017 et le décret n° 2017-1265 du 9 août 2017 de la directive européenne du 22 octobre 2014 relative à la publication d’informations non financières.

19. Hervé Defalvard et Julien Deniard, L’expérimentation d’une ISO 26 000 de territoire dans le Gâtinais Val de Loing, rapport de recherche, Université Paris-Est Marne-la-Vallée, chaire d’économie sociale et solidaire, octobre 2014.

20. Frédéric Boccara, « Économie et écologie : pour une vraie alternative », La Pensée, n° 365, janvier-mars 2011.

21. Alexandre Rambaud et Jacques Richard, La prise en compte d’éléments environnementaux dans la mesure de la performance, 6es états généraux de la recherche comptable, 12 décembre 2016 ; Jacques Richard, « Refonder l’entreprise, La société anonyme et l’intérêt social par la comptabilité environnementale », Centre français de droit comparé, tome 19, 2016.

22. Jacques Richard, op. cit.

23. R. Edward Freeman, Andrew C. Wicks, Bidhan Parmar, « Stakeholder Theory and “The Corporate Objective Revisited” », Organization Science 15 (3) : 364-369, 2004,. <https ://doi. org/10.1287/orsc.1040.0066>.

24. Jacques Richard, op. cit.

25. Paul-Louis Brodier, « La logique de la valeur ajoutée, une autre façon de compter », L’Expansion Management Review 2013/1 (n° 148).

26. Jean Gadrey et Florence Jany-Catrice, Les Nouveaux indicateurs de richesse, collection Repères, La Découverte, Paris, Édition 2012.

27. Florence Jany-Catrice, Grégory Marlier, « Évaluer la santé sociale des régions françaises : entre enjeux économiques, épistémologiques et politiques », Revue d’Économie Régionale & Urbaine 2013/4 (octobre).

28. Paul Boccara, Transformations et crise du capitalisme mondialisé, quelle alternative ? Le Temps des Cerises, Paris, 2009.

29. Paul Boccara, Intervenir dans les gestions avec de nouveaux critères, Messidor/Éditions sociales, Paris, 1985. Pour une première approche, voir la conférence du même auteur, « Ééments sur de nouveaux critères de gestion d’efficacité sociale des entreprises », rééditée dans Économie et politique, n° 756-757, juillet-août 2017.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.