Economie et Politique - Revue marxiste d'économie

Néanmoins, plusieurs questions se posent légitimement et nécessitent réponses.

Certes à l’époque de la création de la Sécurité sociale en 1945/46 fondée sur les bases du programme de la Résistance (Les jours heureux), il n’est pas fait référence à un objectif immédiat de remboursement à 100 %. En revanche, l’objectif central est la protection de la population (les travailleurs et leurs ayants-droit) face aux aléas de la vie et il peut être résumé par les principes d’unité et d’universalité de la Sécurité sociale. Unité : l’objectif est un cadre unique regroupant l’ensemble des professions : salariés du privé comme du public, mais aussi non-salariés. Universalité : une Sécurité sociale dont l’objectif sert à protéger tous les citoyens de tous les risques de la vie.

Dans un important discours prononcé le 8 août 1946 devant la seconde assemblée constituante, Ambroise Croizat précise les principes qui gouvernent l’organisation de la Sécurité sociale. Il rend un hommage appuyé à la Mutualité française : « Chacun connaît l’effort remarquable accompli par la Mutualité française pour réaliser à travers tout le pays un vaste réseau d’institutions de prévoyance volontaire et libre ». Et plus loin : « J’ajoute d’ailleurs que, contrairement a ce qui a été dit trop souvent, la mise en œuvre de la Sécurité sociale n’a nullement pour conséquence de porter atteinte aux efforts accomplis depuis tant d’années par la Mutualité française » […] « La Mutualité a toujours été à l’avant-garde du progrès social » […] « La Mutualité a sa place marquée dans l’organisation française de la Sécurité sociale. Elle doit être l’élément moteur, l’élément qui prend les initiatives nouvelles et réalise les expériences, qui va de l’avant ». Mais s’il rend un hommage appuyé à la mutualité, en revanche, il affirme le principe central de primauté de la Sécurité sociale sur les mutuelles, qui s’exprime par l’organisation d’une circonscription unique. S’agissant des remboursements, si le principe d’une dépense remboursable fixée à 80 % de la dépense est réaffirmé, il annonce l’institution d’un remboursement à 100 % pour les opérations et les soins de longue durée (comme la tuberculose). C’est l’origine du régime des affections de longue durée.

Mais on peut dire que les choses ont considérablement changé depuis cet accord avec la Mutualité. Le « compromis historique » ne tient plus depuis que le Code de la Mutualité a été modifié suite aux directives de l’Union européenne. Au nom de la « concurrence loyale et non faussée » les mutuelles ont été alignées sur la réglementation des compagnies d’assurance à but lucratif. Les règles de solvabilité ont été renforcées et les œuvres mutualistes financées sur la base des cotisations se sont trouvées en grandes difficultés. Ceci s’est fait avec l’accord de certains dirigeants mutualistes en particulier de la FNMF. Aujourd’hui les mutuelles sont en train de perdre pied face à la concurrence des assurances. Une réflexion doit donc s’engager pour traiter ce problème.

Le principe « 100 % Sécu » s’applique-t-il à l’ensemble de la Sécurité sociale ou seulement à l’Assurance maladie ? Les défenseurs du 100 % Sécu visent principalement l’Assurance maladie. Mais Frédéric Rauch1 élargit cette conception. La Sécurité sociale est une, et comporte l’ensemble des risques sociaux ; c’est pourquoi nous revendiquons par exemple que la perte d’autonomie relève de la Sécurité sociale : la séparation des risques entre branches, ce sont les ordonnances de 1967, que la CGT qualifiait alors de « scélérates », qui l’ont instituée. Si on vise un remboursement à 100 % des soins, ne faut-il pas revendiquer un taux de remplacement de 100 % pour les petites pensions, la perte d’autonomie ou les prestations d’assurance chômage ?

À vrai dire les choses ne s’opposent pas. La question est de savoir si les rapports de force permettent d’aller plus loin. Le remboursement à 100 % des soins par l’Assurance maladie reste la priorité dans la mesure où elle rassemble largement. Cette priorité semble à portée de main : déjà les ALD, la CMU, l’AME et maintenant l’ANI font qu’un nombre important de personnes se rapprochent de cet objectif de 100 %.

La seconde question est : 100 % de quoi ? La réponse est simple pour nous : 100 % de ce qui est prescrit. Ce n’est pas aux organismes financeurs de se mêler de faire de la médecine, leur travail est de trouver les financements nécessaires, c’est déjà très bien. Ensuite c’est à l’État, aux pouvoirs publics, scientifiques et médicaux de définir ce qui relève de la bonne pratique médicale en sachant que les données de la science évoluent rapidement et constamment.

Faudrait-il par exemple rembourser les dépassements d’honoraires, ainsi que le font certaines mutuelles ? Non, les dépassements d’honoraires en libéral (et le secteur privé à l’hôpital public) doivent être supprimés pour que les restes à charge disparaissent et que soit atteint alors l’objectif d’une disparition des renoncements aux soins.

Cette révolution du 100 % implique deux choses :

a. Une refonte des modes d’élaboration des prix :

– La fixation des prix des médicaments doit être revue par l’État. Les médicaments inutiles doivent être éliminés du marché.

– La fixation des prix des prothèses dentaires, des prothèses auditives et des lunettes doit être repensée et encadrée.

b. Être clair sur la notion de panier de soins : la notion de panier de soins que certains proposent, dans la mesure où elle enferme les prescriptions dans des limites étroites, est la négation même de tout progrès médical ; encore une fois ce n’est pas au financeur – quel qu’il soit — de définir la nature des soins. Le panier de soins est connoté négativement : il renvoie en effet à l’idée d’une prise en charge minimale. Non, tout ce qui est prescrit doit être justifié médicalement et remboursé. On notera que la nouvelle présidente de la Haute autorité de santé (HAS) vient de déclarer que les recommandations qu’elle émet ne sont pas opposables : « Les recommandations de bonne pratique de la HAS n’ont pas à être opposables car la médecine est un art évolutif. » Ceci a des conséquences claires pour les organismes payeurs. Les organismes complémentaires, en particulier les assureurs privés, doivent renoncer à l’idée de réseaux de soins agréés par eux. On voit ce que cela donne aux États-Unis.

Il faut donc rembourser tout ce qui est pertinent du point de vue des soins et de la qualité de vie des malades.

On voit donc que le 100 % Sécu impliquerait une organisation différente de notre système de santé :

– Sortir du « tout paiement à l’acte » inflationniste et de la T2A à l’hôpital. Le Tiers payant doit être généralisé.

– Aller vers la mise en place du pôle public du médicament que nous revendiquons depuis longtemps.

Nous disposons d’un exemple : le régime local d’Alsace-Moselle. En Alsace-Moselle existe une complémentaire obligatoire qui permet in fine un remboursement à 100 % des dépenses hospitalières et de 90 % des soins de ville, les dépassements d’honoraires n’étant pas pris en charge. Le coût est relativement modéré, avec une sur-cotisation de 1,5 % payée par le salarié. Ce chiffre donne une base sérieuse de ce que pourrait être le coût de cette mesure. Pour autant il ne dit pas qui doit payer : le patient, le patronat ou l’État ? Nous pensons que c’est la cotisation patronale qui doit assurer ce financement. D’ailleurs l’ANI mis en place il y a un an à la demande du patronat implique que le patronat peut accepter cette prise en charge sur ses profits puisqu’il le fait pour la cotisation complémentaire.

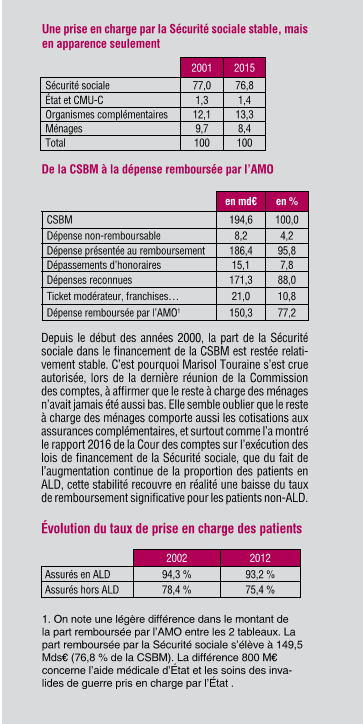

En faisant une règle de 3 selon les calculs de la CGT, l’augmentation des prélèvements obligatoires devrait être relativement modérée : une augmentation des cotisations de 1,5 à 2 % selon le périmètre remboursable (en particulier non remboursement des dépassements d’honoraires). À titre d’illustration, si on fait l’hypothèse que l’Assurance maladie rembourserait l’intégralité de la « dépense reconnue » soit 171,3 Mds €, à comparer aux 150,3 Mds € pris en charge par l’AMO en 2015, cela représenterait une augmentation des cotisations de 1,8 %.

Du point de vue des assurés sociaux, la balance pourrait être positive si la cotisation assurance maladie était inférieure à ce que payent les assurés pour leur santé en matière d’assurances complémentaires, en particulier du fait de frais de gestion de l’assurance maladie (taux de 6 %) inférieurs aux frais de gestion des mutuelles (taux de 25 %) et d’une baisse du reste à charge.

Oui, ce n’est pas la question la moins épineuse à résoudre. Il convient en premier lieu de rappeler qu’en 1946, Ambroise Croizat a fait le choix d’un « compromis historique » avec les mutuelles. Ce compromis ne tient plus, nous l’avons dit.

Les complémentaires sont profondément différentes de la Sécurité sociale (à proprement parler l’Assurance maladie) :

‒ Juridiquement, ce sont 2 réalités différentes, notamment au regard du Droit européen : ainsi l’Assurance maladie constitue un service d’intérêt général « non économique » assimilé à l’État, tandis que les complémentaires sont des entreprises exerçant un service d’intérêt économique général. Elles sont donc soumises au droit de la concurrence et en particulier au directives assurancielles (notamment la directive 2009/138/CE Solvency/Solvabilité II). Cette question doit être traitée pour qu’elle ne bloque pas les évolutions nécessaires.

– Les mutuelles et les institutions de prévoyance respectent plus ou moins la démocratie sociale : principe « d’un homme une voix » dans les mutuelles, paritarisme dans les IP.

Rappelons que la Mutualité a trois rôles aujourd’hui :

– Elle rembourse en complément de l’Assurance maladie obligatoire.

– Elle joue un rôle démocratique de représentation des usagers ; c’est le plus grand mouvement social organisé en France avec ses plus de trente millions d’adhérents.

– Elle gère de nombreux établissements médicaux et médico-sociaux dans le pays. Les réformes européennes la conduisent à ne plus avoir les moyens de le faire et de nombreuses fermetures sont en œuvre.

Il est clair que si le remboursement à 100 % par l’Assurance maladie remet en cause le premier point, il va de soi que les deux autres points doivent non seulement perdurer mais se développer. On a besoin de la Mutualité et de ses forces pour démocratiser l’ensemble du système de santé, promouvoir la santé et le bien-être sous toutes leurs formes et lui permettre de gérer dans de bonnes conditions ses œuvres dont le pays ne pourrait se passer. Le tableau n’est donc pas noir.

Des perspectives s’ouvrent alors, tandis que le statu quo conduira inévitablement à la disparition du mouvement, à un affaiblissement de son caractère démocratique qu’on peut déjà constater et à une disparition de ses œuvres à caractère social au profit du privé. Ce n’est pas le 100 % Sécu qui provoque la crise de la Mutualité, c’est sa gestion néolibérale imposée : le marché de la complémentaire santé, comme celui de la Prévoyance a été progressivement investi par les assureurs capitalistes. Les impératifs de la concurrence et de la compétitivité sont de plus en plus imposés aux mutuelles, ce qui se traduit par un recul de la solidarité comme le montre une récente étude de la DREES2. Ces évolutions conduisent souvent à considérer qu’il y a une dérive de la mutualité (y compris pour le mouvement mutualiste historiquement lié à la CGT, incarné par la FMF).

Au contraire le 100 % Sécu ouvre de nouveaux champs à ce mouvement social historique.

Néanmoins des problèmes restent à résoudre :

– Les personnels des mutuelles et des institutions de prévoyance sont très nombreux. Il faudrait que la Sécurité sociale les reprenne. Les garanties collectives de ces institutions sont très diverses et dans certains cas supérieures à ceux des personnels de la Sécurité sociale. La construction d’une nouvelle convention collective serait particulièrement complexe, et sans doute pas neutre financièrement. Une négociation préalable devrait être conduite. Mais la sécurité d’emploi offerte pas l’Assurance maladie serait de nature à rassurer des personnels aujourd’hui directement menacés.

– Les frais de gestion des complémentaires sont de plus en plus élevés et sont très supérieurs à ceux de l’Assurance maladie. Ce différentiel est de nature à donner des marges de négociation à ce regroupement. Enfin ce processus de simplification serait à l’heure de l’informatisation généralisée à même de réaliser des économies profitables à tous en particulier à ceux qui pratiquent le Tiers payant.

– En tout état de cause, le 100 % Sécu n’impliquerait pas un remboursement de l’intégralité de la Consommation de soins et biens médicaux (CSBM), sauf à prendre en charge l’intégralité des dépassements d’honoraires et les montures de lunettes à 1 000 €. Comme en Alsace-Moselle subsisterait donc un secteur de sur-complémentaires. C’est la qualité de la réalisation du 100 % qui réglera le problème sauf à avoir les moyens politiques d’interdire les assurances privées.

Oui, un effort de négociation et d’imagination peut permettre dès le prochain quinquennat, de réaliser le 100 % Assurance maladie.

------

1. In Économie et Politique, janvier-février 2017,

n° 750-751.

2. Études et résultats, n° 972 de septembre 2016, « Tarification des complémentaires santé : déclin des solidarités dans les contrats individuels ».

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.