Economie et Politique - Revue marxiste d'économie

Le temps est hors de ses gonds. Ô sort maudit

Qui veut que ce soit moi qui aie à le rétablir

Hamlet, W. Shakespeare

Champagne dans les salles de marchés ! L’installation d’attentats sanglants dans la vie quotidienne des Européens, le pourrissement des conflits sanglants du Proche-Orient, la montée des démagogues d’extrême droite des deux côtés de l’Atlantique… rien n’altère l’euphorie des financiers. Pas même la stagnation de l’activité économique au deuxième trimestre dans la zone euro alors qu’on attendait une reprise.

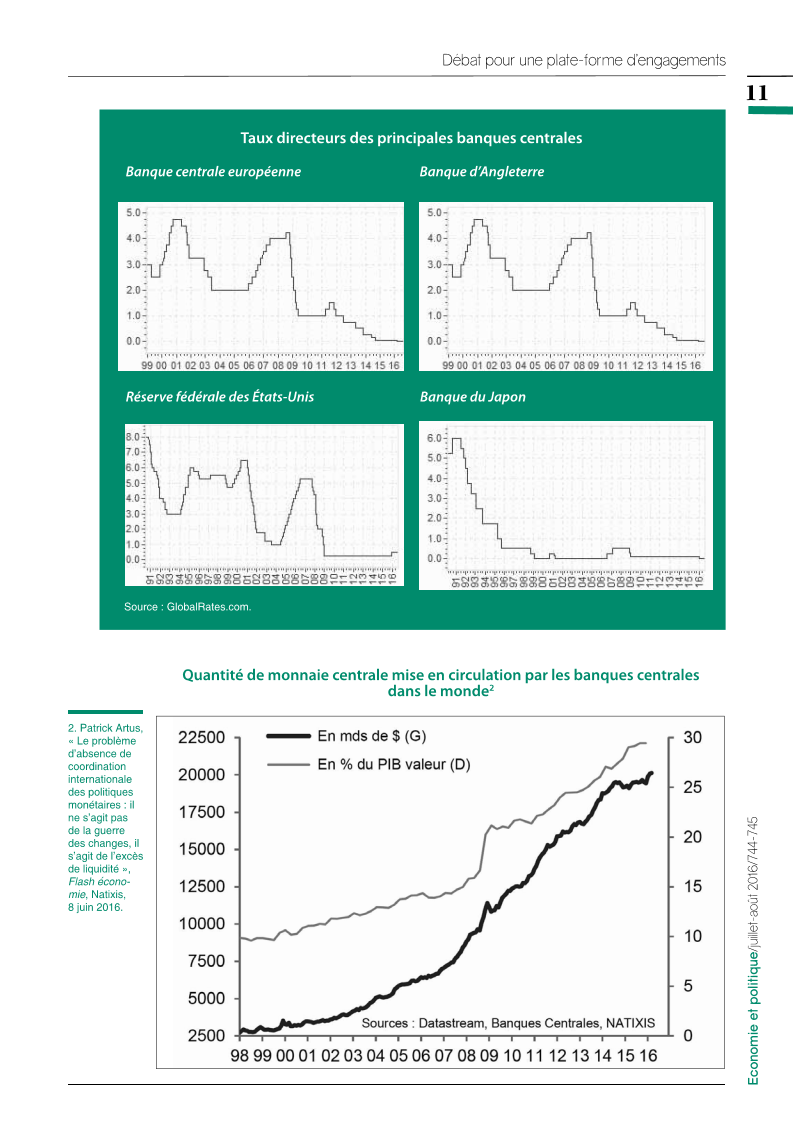

Même leur frayeur au lendemain d’un Brexit qu’ils n’avaient pas anticipé n’aura pas duré longtemps. Moins d’un mois après le référendum britannique, les Bourses battaient de nouveaux records. Qui a fait ce miracle ? Comme toujours, les banques centrales. Le 4 août, la Banque d’Angleterre a assoupli sa politique monétaire en réduisant de 0,5 % à 0,25 % le taux d’intérêt auquel elle prête aux banques, et elle a réactivé son programme de rachats de titres de la dette publique pour 60 milliards de livres ; en 2007-2008, elle en avait racheté 200 milliards quand toutes les banques britanniques étaient au bord de la faillite, et 50 milliards en 2012 lors de la crise de l’euro. Comme la BCE le fait depuis mars de son côté, elle y ajoute 10 milliards d’obligations privées.

Voilà comment marche l’économie de nos jours : quand il y a un problème, les banques centrales usent de leur pouvoir de création monétaire pour inonder les marchés de liquidités… donnant un répit jusqu’à la prochaine alerte, puisqu’elles ne font ainsi qu’accroître les masses financières qui servent à la spéculation. L’addiction a commencé en octobre 1987, le jour du krach de Wall Street. Depuis, les crises financières se sont succédé, de plus en plus violentes. Depuis bientôt dix ans, les banques centrales font des choses proprement impensables. Des taux d’intérêt proches de zéro aux États-Unis et en Grande-Bretagne, et même parfois inférieurs à zéro dans la zone euro ou au Japon. Des banques centrales qui ne savent plus quoi faire pour s’opposer à la déflation, si ce n’est créer de la monnaie à tour de bras, dans un déploiement de moyens absolument sans exemple en temps de paix, en espérant que cela fera monter les prix, ou l’activité économique, ou les deux…

Et tout cela, pour quel résultat ? Pour l’instant, la récession au Royaume-Uni est évitée mais que nous réserve la période d’incertitude qui va durer – peut-être jusqu’en 2019 – jusqu’à sa sortie effective de l’Union européenne ?

Ces incertitudes ne font que s’ajouter aux faiblesses de la conjoncture qui ont ruiné le pari d’une reprise dynamique dans le monde après la « Grande Récession » de 2008-20091 :

1. La Chine réussit assez bien, pour l’instant, à contrôler la réorientation de sa croissance vers le marché intérieur et la consommation mais ce processus compliqué s’accompagne de tensions internes (tendance à la suraccumulation de capital matériel dans l’industrie, excès d’endettement public et privé qui rend fragile le système bancaire) et se traduit par un ralentissement qui pèse sur le reste du monde, particulièrement les pays émergents.

2. La plupart de ceux-ci continuent de souffrir d’un prix du pétrole encore très bas malgré son redressement du début de l’année.

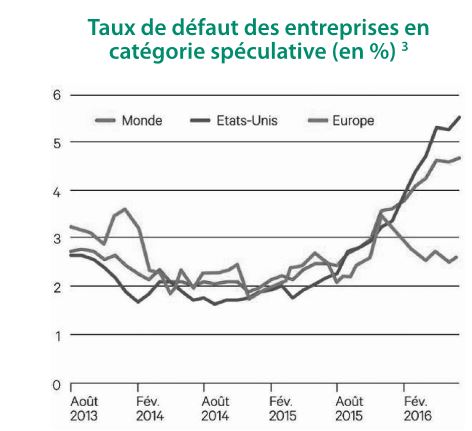

3. La croissance américaine, plus dynamique qu’ailleurs depuis bientôt huit ans, a ralenti depuis le quatrième trimestre de l’année dernière dans un mouvement qui pourrait ressembler à une fin du cycle de reprise, occasionnée par une suraccumulation de capital matériel. La montée récente des défauts sur les dettes des entreprises notées dans la catégorie « spéculative », particulièrement aux États-Unis, en est-elle un signal ?

4. La faible croissance du PIB de la zone euro au deuxième trimestre (+0,3 %) ne cadre pas avec les espoirs d’une reprise endogène qui viendrait prendre le relais des États-Unis et des pays émergents. En France, le PIB a stagné au deuxième trimestre. Un trait particulièrement remarquable de la conjoncture française est le recul de l’investissement des entreprises non financières (-0,2 % au deuxième trimestre 2016) alors que les effets mirifiques du CICE et des autres aides gouvernementales au patronat étaient censés se manifester à plein : le taux de marge des entreprises non financières remonte en flèche depuis deux ans et la France est la championne du monde (après les Pays-Bas) de l’augmentation des dividendes versés aux actionnaires.

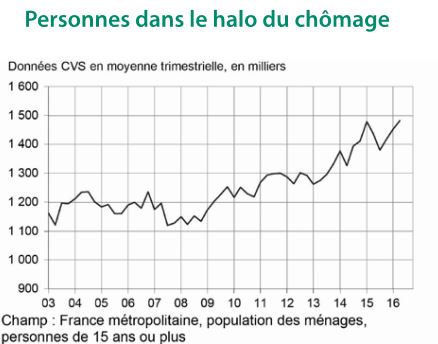

Dans ces conditions, il serait bien imprudent de voir dans la réduction du taux de chômage au sens du BIT, observée au deuxième trimestre, l’annonce de l’« inversion de la courbe du chômage » tant attendue par François Hollande, surtout que le « halo du chômage » (personnes inactives qui souhaitent un emploi sans être comptées comme chômeurs au sens du BIT) et le sous-emploi (personnes à temps partiel qui souhaiteraient travailler davantage) augmentent dangereusement.

Fondamentalement, cette situation traduit la persistance et l’aggravation des tensions déflationnistes liées à la révolution informationnelle. Les multinationales utilisent les gains de productivité apportés par les nouvelles technologies pour supprimer des emplois en jetant des millions de travailleurs sur le marché du travail, c’est-à-dire dans le chômage. Elles profitent de leur maîtrise des « chaînes de valeur » pour mettre en concurrence les sites de production, faire pression sur le coût du travail et jouer de l’évasion fiscale comme d’un rouage systémique de leurs stratégies. Cela déprime structurellement la demande et réduit le potentiel de développement d’une main-d’œuvre qualifiée, pourtant essentielle à l’usage des nouvelles technologies.

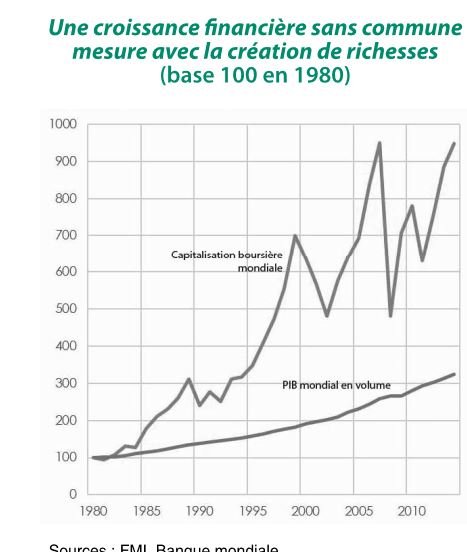

Le système ne tient debout que par l’injection incessante de liquidités par les banques centrales qui s’époumonent à « regonfler » la conjoncture comme on tente de gonfler un pneu crevé. Mais comme cette création de monnaie n’a pas de contrepartie équivalente du côté de la création de richesses par le travail des habitants de la planète, elle nourrit des bulles spéculatives comme celle qui gonfle depuis plusieurs années sur le marché immobilier britannique, et comme celle qui est repartie de plus belle sur les Bourses.

Une inquiétude particulière porte sur les banques. Les autorités européennes ont répondu à la panique de 2008 en exigeant qu’elles augmentent leurs « fonds propres » (en gros, la mise des actionnaires) en comparaison des financements qu’elles apportent à l’économie. Autrement dit, elles leur ont demandé d’être plus rentables : c’est combattre le mal par le mal ! Rappelons que Dexia, seul établissement du système financier français à avoir fait faillite après 2008, était aussi celui dont le ratio de fonds propres était le plus élevé… Ce qu’on observe aujourd’hui, c’est d’ailleurs qu’avec la stagnation économique en Europe et la baisse des taux d’intérêt, ramenés à zéro pour combattre la déflation, les banques ont beaucoup de mal à atteindre les normes de rentabilité qu’attendent leurs actionnaires, sauf à prendre des risques qui les mettent en danger de perdre la confiance de leurs déposants. La BCE et l’Autorité bancaire européenne ont mené au début de l’été des stress tests pour vérifier si les 51 principales banques européennes seraient capables de résister à un gros choc économique. Malgré les résultats, présentés comme plutôt rassurants dans l’ensemble, de cet exercice, le spectre d’une faillite « systémique » dans le système bancaire italien, voire en Allemagne, qui pourrait dépasser largement les moyens de l’« Union bancaire » mise en place en toute hâte depuis 2014, continue de hanter les salles de marchés.

En résumé, aucun des problèmes qui ont conduit à la crise de 20007-2012 n’est réglé et les remèdes qui ont été utilisés jusque-là n’ont fait qu’accroître l’ampleur des risques : la prochaine crise financière sera pire que la précédente et nul ne sait jusqu’où iront ses conséquences.

Les dirigeants de l’économie mondiale le savent et leur comportement trahit leur inquiétude. La Commission européenne n’a pas osé prendre de sanctions contre l’Espagne et le Portugal qui violent pourtant les règles du Pacte de stabilité en matière de déficits publics. Le FMI, lui, reconnaît que sa gestion de la crise en Grèce depuis 2009 défie le bon sens économique mais il n’en tire aucune conséquence quant à ce qu’il conviendrait de faire maintenant à propos de ce pays. Contrairement à tous les principes du néolibéralisme, la BCE tente – sans grand succès jusqu’à présent – de mettre un peu de sélectivité dans sa politique monétaire4. La Réserve fédérale américaine essaye de revenir à un régime monétaire normal et elle a réussi à relever son taux directeur de 0,25 % à 0,50 % en décembre dernier ; mais les remous provoqués dans le monde par ses moindres mouvements l’ont paralysée jusqu’à présent pour poursuivre dans cette voie.

Dans un monde où les interactions entre les crises financières, monétaires, économiques, sociales, politiques, écologiques, militaires, sanitaires, produisent des effets radicalement imprévisibles et de plus en plus amples, un événement comme le « Brexit » et le désarroi qu’il a engendré dans les milieux politiques anglais paraissent révélateurs d’une certaine forme de perte de contrôle de la situation par les classes dirigeantes.

On en a des signes même en Allemagne. Jamais la domination du capital germanique sur l’Union européenne n’a été aussi forte et aussi brutale ; mais, assise sur des excédents commerciaux monstrueux, elle étouffe la demande dans le reste de l’Union. En outre, elle échappe de moins en moins aux fléaux de la mondialisation financière : les grandes banques privées de Francfort – Commerzbank et surtout Deutsche Bank, hier cœur arrogant du « capitalisme rhénan » – sont devenues le principal point de fragilité du système bancaire européen, avec les banques italiennes. Le Brexit peut donner au capital anglo-saxon de nouvelles armes dans la guerre économique5. Et l’intransigeance de Berlin sur l’austérité, en Grèce et ailleurs, reflète peut-être le tempérament dogmatique de Wolfgang Schäuble mais plus encore, peut-on penser, la montée électorale d’un nationalisme xénophobe et anti-européen qui déstabilise les grands partis traditionnels de la droite CDU et CSU.

On peut interpréter ce désarroi ou cette irresponsabilité des grands de ce monde comme un danger mortel, la possibilité d’un basculement dans une ère de chaos et d’affrontements à laquelle nos civilisations pourraient ne pas survivre.

On peut aussi voir cette « faiblesse des forts » comme l’occasion pour les faibles de montrer leur force. La crise du marché du travail fait grandir l’idée qu’il faut libérer chaque être humain du salariat capitaliste, c’est-à-dire construire progressivement un système de sécurisation de l’emploi et la formation ; le défi du réchauffement climatique est une raison supplémentaire de s’engager dans un mode de développement économe en capital matériel et financier pour pouvoir donner la priorité au développement des êtres humains et réussir ainsi la transition écologique ; l’indignation contre l’argent fou invite à placer le crédit bancaire sous la maîtrise des citoyens avec des institutions appropriées aux niveaux local, régional, national, européen, mondial ; il serait ainsi possible, à partir de luttes locales sur des projets concrets, de retourner contre les marchés financiers le pouvoir de la BCE, et de refonder ainsi la construction européenne pour peser dans la mondialisation en faveur des peuples. Ces idées ne sont pas l’application d’a priori abstraits ; elles peuvent aider les habitants de cette planète à apporter des solutions concrètes aux problèmes concrets qu’ils ont à affronter dans le monde d’aujourd’hui.

Rien n’est perdu si les citoyens et les peuples s’emparent de ces solutions pour en imposer la réalisation. Pour cela, il faut que s’affirment les forces qui en sont porteuses. C’est la raison d’être du Parti communiste. zzz

-----------

1. Yves Dimicoli, « Conjoncture internationale : le pari raté de Hollande-Valls », Économie et politique, mars-avril 2016, n° 740-741.

2. Patrick Artus, « Le problème d’absence de coordination internationale des politiques monétaires : il ne s’agit pas de la guerre des changes, il s’agit de l’excès de liquidité », Flash économie, Natixis, 8 juin 2016.

3. Laurence Boisseau, « Dette spéculative » : l’inquiétante montée des défauts dans le monde, Les Échos, 28 août 2016,

4. Denis Durand : « Bousculée par la crise, la BCE s’efforce de sauver la mise de la finance », Économie et politique, mars-avril 2016, n° 740-741.

5. Voir dans ce numéro l’article d’Yves Dimicoli « Brexit : l’Europe au défi de se refonder ».

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.