Economie et Politique - Revue marxiste d'économie

La politique de Hollande et Valls était bâtie sur le pari conjoncturel que « l’alignement des étoiles » (bas prix du pétrole, bas taux de change de l’euro, bas taux d’intérêt) et la consolidation de la croissance européenne et mondiale allaient tirer la France du marasme. En fait la croissance mondiale tend à ralentir sensiblement, au contraire des illusions élyséennes, tandis que s’accumulent les risques de gros orages financiers.

Les tentatives de réponse à la crise financière de 2007-2008, puis à la crise des dettes publiques européennes, ont envenimé tous les antagonismes : en restreignant la demande mondiale ; en développant, par la masse considérable de monnaie injectée sans changement des critères du crédit, une gigantesque enflure dominatrice des marchés financiers.

La baisse des rendements obligataires et l’ampleur des liquidités disponibles ont fait redoubler le recours massif à l’endettement des entreprises et des banques sur les marchés, notamment dans les pays émergents et aux États-Unis, mais aussi en France, tandis que les politiques d’austérité drastiques mises en œuvre en Europe pour, prétendait-on, réduire le poids des endettements publics n’ont fait qu’en rajouter à l’insuffisance la demande globale mondiale, accentuant la guerre économique.

Tout cela a eu pour résultat de faire repasser le nombre de chômeurs officiellement recensés dans le monde au-dessus des 200 millions (OIT) et de faire s’emballer de nouveau les opérations financières et la spéculation.

Au cœur de ces antagonismes on retrouve l’utilisation que font les dirigeants capitalistes des potentiels énormes de gains de productivité (économies de travail) de la révolution informationnelle : pour la rentabilité financière des capitaux suraccumulés, contre l’emploi et l’essor de la demande salariale mondiale. Cela engendre une double insuffisance croissante des débouchés et des qualifications, relançant la guerre économique mondiale et la préférence pour la finance et la spéculation.

Aujourd’hui on arrive aux limites des réponses apportées à la crise de 2007-2008, avec les secousses sur les marchés financiers et des matières premières, avec le ralentissement de la croissance.

La Banque de règlements internationaux alerte sur le fait que « le stock mondial de dette continue d’augmenter et la marge de manœuvre des pouvoirs publics se rétrécit sans cesse » et, avec les turbulences sur les marchés, « il se pourrait que nous soyons face, non pas à des coups de tonnerre isolés, mais aux signes avant coureurs d’une tempête qui couve depuis longtemps »1... Bref, le monde approche d’une nouvelle crise financière qui pourrait être plus grave que celle de 2007-2008.

Ces tendances de la conjoncture mondiale annoncent une fin de cycle très chahutée et très politique car les États, aux mains des ultra et sociaux-libéraux, s’engagent désormais à corps perdu au service de la domination du capital financier et des multinationales dans les affrontements concurrentiels appelés à beaucoup s’exacerber, tandis que les luttes sociales et écologiques prennent de l’ampleur.

Quelle image renvoie l’économie mondiale en ce début 2016 ?

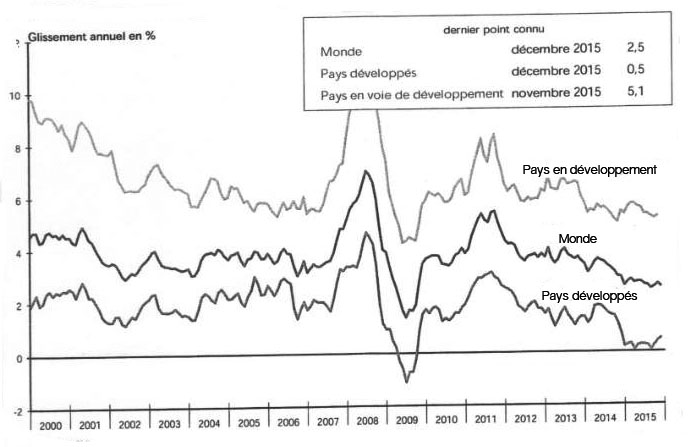

Selon les dernières estimations du FMI (19/01/2016) la croissance mondiale aurait été de 3,1 % pour 2015, soit 0,3 point de moins qu’en 2014 (3,4 %). Elle devrait atteindre 3,4 % en 2016 et 3,6 % en 2017, soit, dans les deux cas, 0,2 point de moins par rapport aux prévisions d’octobre 2015. L’OCDE a revu aussi en février ses prévisions de novembre : la croissance mondiale serait de 3 % en 2016 (-0,3 point), comme en 2015, et de 3,3 % en 2017 (-0,3 point). Ces révisions à la baisse concernent en tout premier lieu les pays émergents et les pays en développement (70 % de la croissance mondiale).

Quatre grands phénomènes, sur fond de chômage massif mondial, sont à l’origine de ces inflexions qui tranchent avec l’optimisme officiel des années 2013-2014.

1. Le ralentissement de l’activité économique en Chine qui tire vers le bas la croissance du commerce mondial.

2. L’effondrement des prix de l’énergie et des autres produits de base qui frappent durement l’économie des pays émergents et exportateurs les plus peuplés.

3. Le durcissement engagé de la politique monétaire des États-Unis dans le contexte d’une reprise qui marque de fortes hésitations, tandis que les banques centrales de plusieurs autres grands pays avancés, à commencer par la BCE, sont tenues de continuer d’assouplir la politique monétaire, vu la faiblesse persistante et inégale de l’activité en zone euro, alors qu’explose le nombre de réfugiés.

4. La volatilité très accrue des marchés financiers qui exprime l’ampleur des liquidités en excédent et la pression persistante d’inquiétantes tendances déflationnistes.

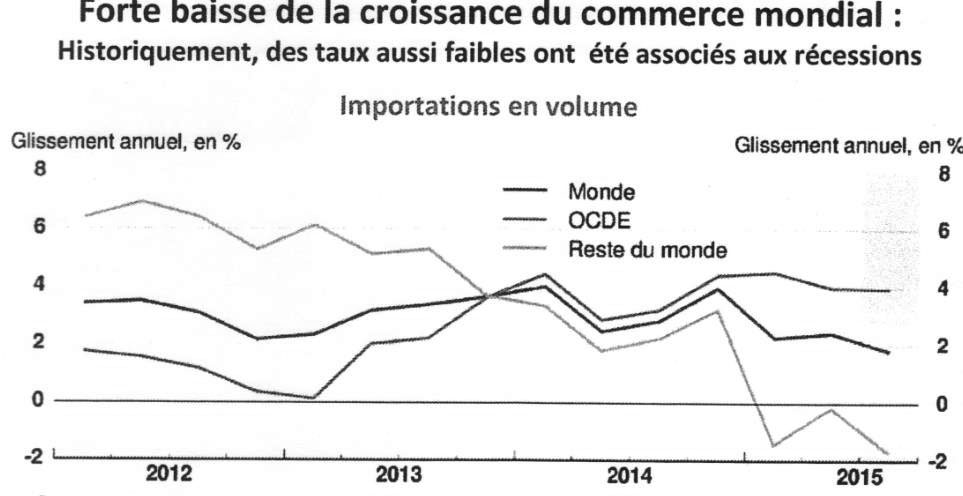

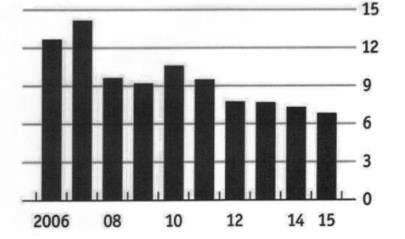

Le rythme de croissance est inférieur à celui d’avant 2008-2009. La croissance du commerce mondial était alors deux fois plus élevée que celle du PIB mondial. Aujourd’hui, elle peine à la dépasser. La croissance mondiale du PIB était de 2,4 % à 2,6 % entre 2012 et 2014 (+3,1 % de 1995 à 2008). Mais la croissance en volume des échanges mondiaux des biens et services n’a pas dépassé 3,5 % au cours des trois dernières années (contre 6,9 % en moyenne entre 1995 et 2008).

La tendance à l’affaiblissement de la formation de capital fixe en pourcentage du PIB peut être une explication. Celle-ci traduit, au-delà des variations conjoncturelles, l’économie croissante de moyens matériels liée à la révolution informationnelle, laquelle stimule considérablement l’essor des activités de services.

Bien sûr, la crise de la zone euro a joué aussi un rôle significatif. Le commerce intra-européen en volume n ‘a progressé que de 0,4 % par an en moyenne entre 2012 et 2014.

Un autre facteur de ce ralentissement pourrait être aussi une certaine résurgence des pratiques protectionnistes. On a dénombré que, chaque année, 600 mesures de type protectionniste auraient été prises depuis 2008. Mais, selon l’OMC, celles en vigueur en 2014 couvraient moins de 4 % des importations mondiales.

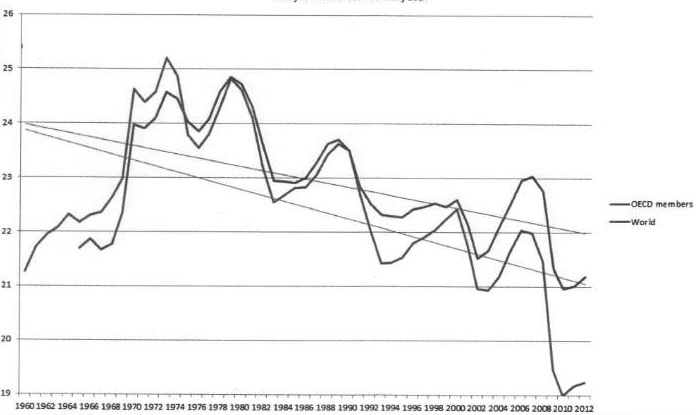

Est-ce que ces divers facteurs peuvent expliquer, à eux seuls, le coup d’arrêt donné à la progression du taux d’ouverture mondial ?

Alors qu’il était passé de 18 % à 30 % entre 1993 et 2008 – en lien notamment avec la chute rapide des coûts des transports et des protections commerciales – il ne s’établit plus qu’à 29 % environ depuis 2011.

Certaines études2 tendent à accréditer l’idée que cela pourrait ne pas être un simple creux conjoncturel.

Cette situation pourrait traduire aussi un essoufflement de la dynamique liée au fonctionnement international des chaînes de valeur et, donc, au choix de localisation des multinationales. Tout au long des années 1970-1980 et 1990, ce fonctionnement international avait été marqué par une fragmentation des processus de production en un grand nombre de tâches effectuées dans différents pays pour tirer le meilleur parti des différentiels de coûts salariaux, de qualification, de technologie, de disponibilité d’intrants, d’accès aux débouchés solvables et au financement.

L’économie chinoise a souffert en 2015.

Dans l’industrie, les difficultés liées à la faiblesse de la demande intérieure et extérieure, aux excès de capacités de production et à la dégradation des profits se sont aggravées et la croissance a atteint un point bas historique (6,9 % officiellement).

Ceci n’a été que très partiellement compensé par la bonne performance du secteur des services (+8,3%) dont il faut cependant souligner l’ampleur et la nouveauté, en écho à l’essor des couches moyennes et à la volonté gouvernementale d’une réorientation vers la consommation.

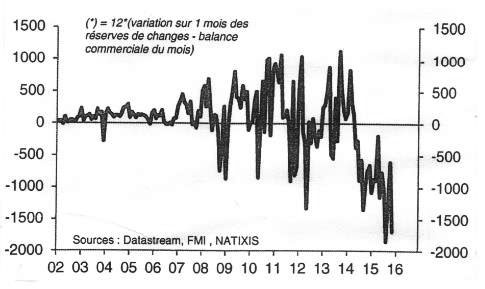

En liaison avec une ouverture progressive du compte de capital, la Chine a eu à faire face à d’importantes sorties de capitaux (en investissement de portefeuille).

Selon la Banque populaire de Chine (BPC), près de 1 000 milliards de dollars (900 milliards d’euros) de capitaux seraient sortis du territoire depuis un an et demi.

En 2015, la BPC aurait perdu 13,5 % de ses réserves de change3 et l’hémorragie, qui a été particulièrement forte au mois de décembre 2015 (108 milliards de dollars, record historique), ne semble pas s’être atténuée début 2016.

Il faut cependant relativiser. Certes, au total, ses réserves de change auront diminué de 513 milliards de dollars l’an passé et ce, en dépit d’un excédent courant en hausse de plus de 70 milliards de dollars. Cela exprime en particulier deux phénomènes :

– De moindres entrées nettes d’investissements directs étrangers du fait, notamment, d’une vive progression des investissements directs chinois à l’étranger ;

– Des sorties nettes d’investissement de portefeuille très fortes.

Mais, au total, les réserves de change de la Chine sont encore évaluées à quelque 3 300 milliards de dollars, soit un peu plus de 20 mois d’importations de biens et services. Elles permettent, donc, de couvrir largement le besoin de financement externe à court terme. Le risque de liquidité en devises est quasiment inexistant.

Pour partie, ce sont les autorités chinoises qui, de fait, ont provoqué ces mouvements en décidant le 11 août dernier de changer le mécanisme de fixation du yuan officiel (renminbi) passant d’une indexation sur le seul dollar à l’indexation sur un panier de 13 devises. Puis début 2016, dans un contexte de fortes turbulences boursières, elles ont décidé, à quatre reprises, de baisser le pivot du yuan, ce qui a été compris comme une sorte de dévaluation compétitive et a mis le feu aux poudres.

Il faut cependant noter que la dépréciation graduelle continue du yuan officiel est une réponse à sa forte appréciation réelle antérieure, en particulier en yen et en euro. Si la monnaie chinoise – qui est désormais officiellement entrée dans la composition du panier des DTS – a perdu plus de 6 % de sa valeur par rapport au dollar, les devises des pays partenaires asiatiques de la Chine ont aussi perdu près de 5 % par rapport au billet vert. Au total le taux de change effectif du yuan officiel s’est apprécié de 2,9 % entre fin 2014 et novembre 2015 (BNP-Paribas)4.

Ces fluctuations sont liées à des choix gouvernementaux, mais aussi à des facteurs de crise plongeant leurs racines dans le ralentissement de la croissance chinoise. Celle-ci a été nettement plus sensible qu’anticipée, dans un contexte mondial où le commerce extérieur chinois s’est contracté de 8 %, l’an dernier, contre une croissance de 6 % prévue par Pékin.

Cette contraction renvoie, bien sûr, à la baisse de la facture énergétique avec l’effondrement des cours pétroliers, mais aussi au freinage de la demande intérieure, avec, pour résultat, une diminution en valeur de 13,2 % des importations. Cependant, il y a aussi le ralentissement des exportations : +8,6 % en 2013 et +5,4 % en 2014, mais -1,8 % en 2015. Et cela semble s’accélérer début 2016, puisque, en février, les exportations chinoises ont dégringolé de 25,4 % sur un an à 126,1 milliards de dollars, soit le recul le plus fort depuis mai 2009.

Il ne faut pas accorder trop d’importance au mini-krach de la bourse de Shanghai. Le financement par actions ne représentait, en 2015, que 5 % des nouveaux flux de financement à l’économie ; moins de 20 % du patrimoine financier des ménages chinois est investi en actions ; la part des investisseurs étrangers dans la capitalisation boursière de la Chine est estimée à 1,8 %5.

Cependant ces heurts sont suggestifs des difficultés sous-jacentes auxquelles sont confrontées les autorités chinoises.

À ce propos on peut insister sur quatre éléments dans cette conjoncture.

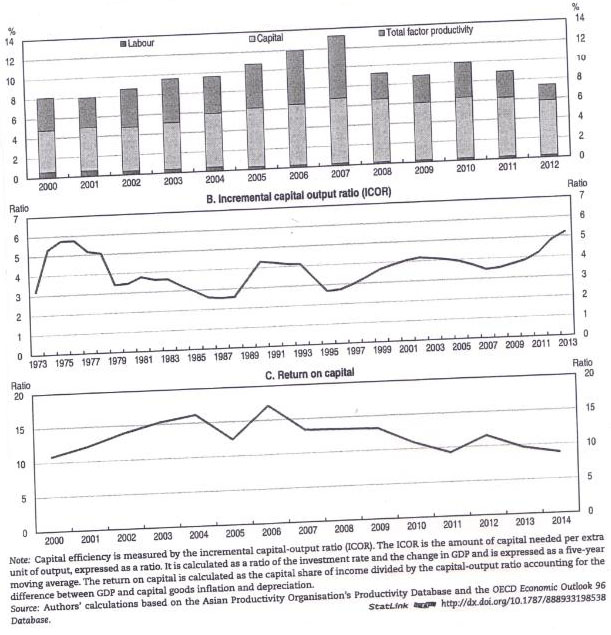

On sait les problèmes liés à la mesure de la productivité globale des facteurs. Cependant, son évolution tendancielle depuis 2007-2008, accentuée depuis 2010-2011, laisse subodorer une perte d’efficacité croissante des investissements dont l’accumulation a été vivement relancée par les politiques de soutien public face à la récession mondiale de 2009. C’est ce que confirme de façon plus suggestive la tendance au relèvement de l’ICOR (Incremental capital output ratio) traduisant l’alourdissement tendanciel du rapport du capital accumulé au produit avec, en corollaire, la chute de la rentabilité des capitaux investis.

Un excès d’endettement public et privé a résulté du plan de relance massif et de la politique monétaire laxiste et indiscriminée (non sélective) introduits en 2009.

Fin 2013, selon le National Audit Office (NAO)6, l’endettement du gouvernement central était de 21,8 % du PIB et la dette des gouvernements locaux se portait à 31,5 % du PIB (soit, au total, 53 % du PIB ). Ce niveau n’a rien d’alarmant en soi. Par contre, certaines caractéristiques de la dette des gouvernements locaux sont inquiétantes car assortie, selon le FMI, de taux d’intérêt de 6 à 8 %.

Simultanément, 52 points de pourcentage de PIB sont venus s’ajouter à l’encours de la dette privée entre 2007 et 2014. Couplé à un endettement supplémentaire (encore limité) des ménages, il a porté la dette totale de la Chine à près de 300 % du PIB, soit la dette la plus importante d’Asie après celle du Japon.

Ajoutons à cela que, selon les mêmes sources, à la fin de 2014 plus d’un quart des sociétés cotées en bourse avaient un ratio « EBITDA7/intérêts débiteurs » inférieur à un. Cela laisse supposer que les flux de trésorerie d’exploitation de ces entreprises étaient insuffisants pour assurer le paiement de leurs intérêts.

Tout cela entraîne des implications non négligeables pour le secteur bancaire.

Selon une note de Standard & Poor’s (S&P)8, les banques chinoises « devront probablement affronter des pertes de crédit plus sévères qu’attendu ». Leur ratio de « prêts non productifs », c’est-à-dire présen-tant un risque important de non remboursement, pourrait grimper à 3 % à la fin 2016, contre une estimation de 2,2 % fin 2015 et seulement 1,7 % une année auparavant.

Sans doute, la Chine a-t-elle les moyens de faire face.

a) La BPC assouplit sa politique monétaire :

– Depuis novembre 2014, elle a déjà abaissé à six reprises les coefficients de réserves obligatoires (de 20 % à 17,5 % fin 2015 pour les grandes banques) ;

– Elle a abaissé les taux de référence sur les prêts à un an (de 6 % à 4,35 %) ;

– Depuis le début de 2016, elle a procédé à des injections massives de yuan auprès des banques estimées à 155 milliards d’euros par Natixis et 271 milliards d’euros par Bloomberg.

(une hausse correspond à une appréciation de janvier 2000 à juillet 1025)

b) La politique budgétaire va être appelée à la rescousse :

Le gouvernement chinois envisage une hausse de son déficit budgétaire à, au moins, 3 % du PIB en 2016, notamment du fait d’allégements fiscaux.

c) Les sorties de capitaux :

Ils font écho à la perte de rentabilité des investissements sur le sol chinois et s’accompagneraient aussi d’un délestage par la Chine d’une partie des très nombreux bons du Trésor américains (T-bonds) qu’elle détient.

Fin 2015, selon le Financial Times, les réserves de change en devises de la Chine étaient constituées à 60 % de dollars et 30 % d’euros (3 % de Livres sterling et 3 % de yens).

Selon le Trésor américain, quelque 1 270 milliards de dollars de ces réserves seraient adossés à des T-bonds. Or, la Chine a procédé à de fortes ventes de T-bonds (c’est le cas aussi pour la Russie et nombre de pays émergents d’Asie).

Simultanément, la BPC aurait procédé à de gros achats sur le marché de l’or, tandis que se multiplient les achats d’actifs physiques à l’étranger, aux États-Unis et en Europe notamment, par des grands groupes chinois.

L’hypothèse a été émise9 d’une tentative de réorientation du comportement de la BPC, sur fond de crise de rentabilité du stock de capital domestique.

Jusqu’en 2013, la Chine, à partir de ses énormes excédents extérieurs, faisait acheter des actifs à l’étranger par la BPC, des T-bonds essentiellement.

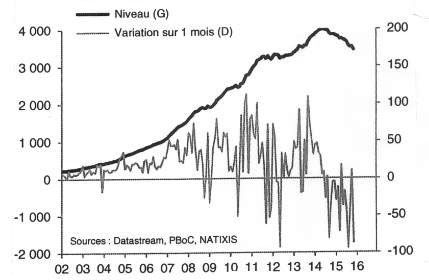

Depuis 2014, tout semble se passer comme si elle fait vendre par la BPC des T-bonds et d’autres obligations étrangères, tandis que, via ses grands groupes, elle achète massivement des actions étrangères. Les investissements directs à l’étranger chinois ont, de fait, augmenté de 15 % en 2015 (115 milliards de dollars) après +14,1 % en 2014 (100 milliards de dollars) et +17 % en 2013 (90,17 milliards de dollars).

La perte des réserves de change correspondrait à la fourniture par la BPC de devises étrangères aux autres agents économiques en Chine. Ceux-ci investiraient à l’étranger à la fois leur épargne et les devises reçues par la BPC. Ces investissements très importants à l’étranger se feraient alors pour le moment, dans une certaine mesure, au détriment de l’investissement et de son efficacité sociale en Chine et, donc, de l’emploi.

P. Artus confirme ainsi empiriquement ce que P. Boccara avait anticipé il y a plusieurs années déjà10 en en soulignant les ambivalences : l’engagement d’un grand mouvement de conversion de flux et de titres de créances publiques détenues par l’État chinois sur les États-Unis en titres de participations d’entreprises chinoises contrôlées publiquement dans des entreprises privées étasuniennes et européennes.

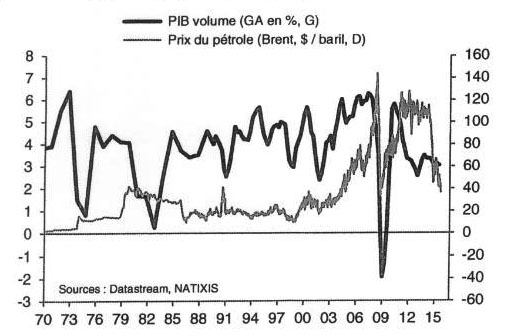

Les prix du pétrole ont diminué sensiblement depuis 2014 et plus encore en 2015. Cette tendance est appelée, pour l’heure, à se poursuivre.

Le prix devrait s’installer sous les 30 dollars pour un moment, sauf à imaginer un accord de l’ensemble des producteurs pour réduire la production globale ou bien une hausse rapide de la demande mondiale en raison d’un rebond brutal de la croissance. Deux scénarios qui sont très peu crédibles.

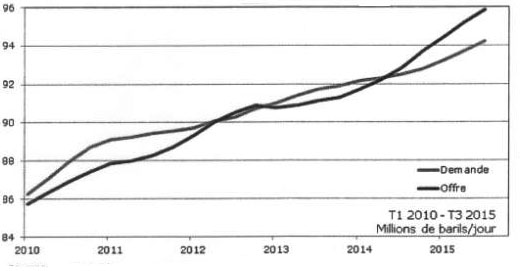

La faiblesse des prix ne tient pas à un effondrement de la demande mondiale de pétrole mais à une offre qui tend à augmenter sensiblement plus vite que ne continue d’augmenter la demande.

On sait que, face à l’essor de la production de pétrole et de gaz de schiste aux États-Unis appuyés sur une véritable révolution technologique : extraction par fragmentation de la roche mère (schiste), l’Arabie Saoudite s’est engagée dans une véritable guerre des prix, refusant de réguler l’offre à la baisse.

Ce bras de fer en recouvre un autre beaucoup plus géostratégique entre l’Arabie Saoudite, l’Iran et la Russie, celle-ci se trouvant aux prises avec une récession et engagée dans un effort de guerre en Syrie.

L’Iran, après les levées récentes des sanctions sur le nucléaire, entend revenir au niveau de production qui prévalait avant ces dernières. Son objectif est d’exporter 500 000 barils/jour supplémentaires immédiatement et d’ajouter le même montant dans les prochains mois11.

L’Arabie Saoudite fait désormais face à des difficultés budgétaires importantes, le prix du brut étant aujourd’hui au-dessous du seuil de rentabilité fiscale.

Il faut voir aussi ce qui se passe du côté de la demande. Il y a une tendance structurelle des pays de l’OCDE, hors États-Unis, à réduire leur consommation de pétrole, depuis des années déjà.

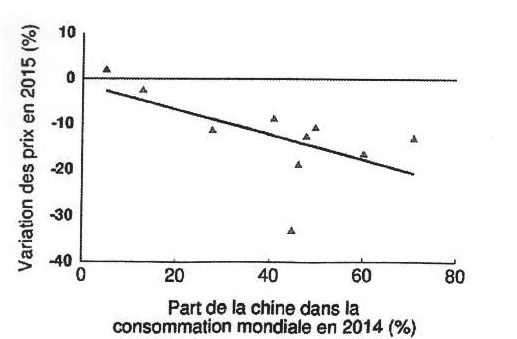

La Chine a contrebalancé dans une large mesure l’effet de cette tendance sur le marché mondial : en quatorze ans sa demande de pétrole a grimpé de 132 %, le pays ajoutant 6,3 millions de barils/jour à la consommation mondiale. La Chine représente, à elle seule, 41 % de la hausse de la consommation mondiale entre 2000 et 201412.

Le ralentissement de la croissance chinoise a donc contribué à accentuer l’excès d’offre sur le marché.

Cependant, au-delà des facteurs physiques, cette tendance à la baisse des prix du pétrole renvoie aussi à des facteurs monétaires et financiers.

Il y a, d’abord, le lien entre le pétrole et la politique monétaire des États-Unis, puisque le cours du baril se chiffre et se paie en dollars.

Aux États-Unis, les prix du pétrole ont commencé à baisser du fait d’une offre croissante sur le marché physique.

Au cours de la période récemment close où la Fed était totalement engagée dans une politique d’assouplissement quantitatif de son offre de monnaie (Quantitative Easing ou QE) et menait une politique de taux zéro, des investissements colossaux ont été effectués outre Atlantique pour extraire le pétrole de schiste. Et cela à une époque où le prix du baril était supérieur à 100 dollars.

Ces gros investissements ont été massivement financés par endettement grâce à des taux d’intérêt très bas.

Les États-Unis, qui étaient le premier importateur mondial de pétrole avec l’Arabie Saoudite comme partenaire principal, sont alors devenus exportateurs nets, contribuant à un renversement de tendance sur le marché mondial.

Le 16 décembre 2015, la Fed décide de hausser son taux d’intérêt directeur pour la première fois depuis six ans.

Cela prend à revers les producteurs nord-américains de pétrole de schiste, lourdement endettés, confrontés désormais à un prix du baril tombé autour de 30 dollars.

Tout cela a des conséquences en chaîne du fait que le marché pétrolier est désormais très financiarisé.

Comme le relève une importante étude13, ces évolutions, non anticipées avant 2014, ont eu un gros impact sur le marché des contrats futurs.

En effet, fin juin 2014, les spéculateurs détenaient 458 969 contrats à l’achat, niveau sans précédent. Entre cette date et la semaine du 12 janvier, les positions nettes à l’achat sur ce marché ont reculé de 64,4 % et ont continué à diminuer depuis. Cette fermeture en cascade de positions acheteuses entretient de façon chaotique la baisse du prix du brut.

Au-delà du pétrole, toutes les matières premières sont frappées par ces évolutions. Cela tient bien sûr à la demande de la Chine dont il faut rappeler, cependant, que la consommation énergétique par tête n’atteint, pour l’heure, que la moitié de la moyenne des pays de l’OCDE.

Mais c’est surtout le dollar qui est l’élément principal de cet écheveau avec, sur le marché financier désormais, la possibilité pour les spéculateurs « de passer librement du pétrole au dollar, puis aux actions, puis au cuivre ou au zinc, au blé encore avant de “sauter” sur les obligations et de revenir au dollar »14.

Lorsque le dollar faiblit par rapport à l’euro, le prix des matières premières augmente. À l’inverse, s’il se renforce face à l’euro, comme c’est le cas aujourd’hui, les prix du pétrole, du gaz, des métaux et du blé plongent. Cette tendance prédomine depuis 2010. La contrepartie en est, avant tout, d’immenses difficultés pour les pays producteurs de matières premières et, en particulier, pour les plus peuplés d’entre eux, comme l’Algérie, le Venezuela, mais aussi le Brésil ou la Russie. Tous sont en récession et en butte à d’importantes difficultés sociales.

Jusqu’à présent, chaque phase de baisse durable du pétrole s’accompagnait, dans les pays occidentaux, d’une accélération de la croissance. Cela était vrai après le contre-choc pétrolier de 1986 comme à la fin des années 1990. De fait, le passage du cours du baril de 110 à 35 dollars équivaut à un transfert des pays producteurs aux pays consommateurs de l’ordre de 2 500 milliards de dollars en année pleine. C’est sur cette base que F. Hollande a pu affirmer que la croissance allait repartir en fanfare dans les pays riches grâce aux gains de pouvoir d’achat ainsi acquis. Cette fois-ci, ça ne se passe pas comme ça car prédominent désormais de nombreux effets négatifs pour les pays riches consommateurs eux-mêmes.

C’est d’abord la contribution de ce phénomène à l’insuffisance de la demande mondiale exprimant la suraccumulation de capitaux matériels et financiers. Pour la seule zone euro, les pays producteurs de pétrole représentent plus de 6 % de leurs exportations totales. Selon le FMI, la demande intérieure finale des pays avancés a crû de 2,9 % en moyenne de 1997 à 2006, mais ne devait croître que de 1,1 % en moyenne entre 2007 et 2016. Encore s’agit-il là d’hypothèses faites avant les révisions à la baisse de début 2016. Rappelons qu’entre 2007 et 2014, la demande intérieure finale de ces pays aura reculé de 0,7 % par an en moyenne !

Cela ne fait qu’accentuer l’insuffisance des débouchés et entrave le recul des surcapacités dans les pays de l’OCDE, le tout envenimant la concurrence à mort sur les marchés mondiaux et, en corollaire, la tendance au recul continu des prix mondiaux.

Une telle évolution des prix rend d’autant plus difficile et contradictoire la poursuite des politiques des banques centrales, désormais prises dans le piège des taux négatifs, et obligées de continuer d’injecter d’énormes liquidités, ainsi qu’en attestent les réactions brutales à la tentative de la Fed de s’arracher à ces conditions.

Le resserrement des conditions financières et l’ampleur des liquidités disponibles se conjuguent avec l’accroissement des marges des grandes entreprises des pays importateurs de matières premières et de pétrole pour soutenir l’inflation des marchés financiers et la spéculation mondiale, creusant l’écart entre les capitalisations boursières et l’activité réelle… De quoi préparer un nouveau krach généralisé.

Il faut ajouter à cela l’effondrement des investissements dans l’exploration-production des compagnies pétrolières. Selon l’Institut français du pétrole énergie nouvelle (IFPEN) il aurait été de 34 % pour les indépendants, de 15 % pour les « majors » et de 11 % pour les compagnies nationales15.

C’est en Amérique du Nord (-35 %) et en Europe (-34 %) que ce recul a été le plus violent.

Simultanément, la situation financière de ces filières, jusqu’au secteur parapétrolier et à la pétrochimie, devient beaucoup plus volatile, alors même que, via un très fort endettement, elle implique beaucoup de grandes banques, particulièrement au Canada, mais aussi aux États-Unis et en France. D’où les à-coups violents des cours des valeurs bancaires en Bourse ces dernières semaines et le sentiment général de défiance qui s’installe sur l’ensemble des marchés.

Face au risque d’implosion des systèmes financiers dans les pays avancés, les États ont commencé par intervenir massivement pour renflouer les banques. Cela ayant engendré une très vive progression de l’endettement public, les États ont engagé des politiques budgétaires plus restrictives précipitant la récession mondiale de 2009.

La « bulle obligataire » s’approchait alors de 80 000 milliards de dollars en 2008. Les banques centrales ont donc décidé de prendre le relais, a contrario de ce qui avait été fait en 1929, pour contenir la déflation de la dette. D’où une baisse des taux directeurs jusqu’à 0 % et des politiques d’assouplissement monétaire quantitatif (QE) pour conjurer tout effondrement du prix des obligations.

Elles se sont ensuite engagées simultanément à faire « tout ce qu’il faudra » à chaque fois que les obligations menacent de sortir de leur marché haussier.

Quoi qu’il en soit, ces interventions ont porté sur des montants colossaux, sans équivalent en temps de paix.

C’est ainsi que la Fed a injecté, via le rachat d’obligations, plus de 3 800 milliards de dollars (3 400 milliards d’euros), soit 22 points de PIB des États-Unis.

La Banque d’Angleterre (BoE) a injecté, entre mars 2009 et juillet 2012, quelque 375 milliards de livres (520 milliards d’euros), soit 20 points de PIB.

La BCE, depuis mars 2015 seulement, est engagée dans un programme de rachat d’obligations publiques qui, au total, devrait porter sur plus de 1 400 milliards d’euros (soit 11 points de PIB).

Du coup, l’effet de levier du système financier est devenu très supérieur à ce qu’il était en 2007.

La « bulle obligataire », qui atteignait donc plus de 80 000 milliards de dollars en 2008, dépasse désormais 100 000 milliards de dollars auxquels sont adjoints les 555 000 milliards de dollars de produits dérivés… 7 fois le PIB mondial 16 !

Fin 2014, l’endettement mondial total a atteint 200 000 milliards de dollars, soit 286 % du PIB de la planète, contre 269 % en 2007, juste avant l’éclatement de la crise financière à partir de l’étincelle des « subprimes » aux États-Unis.

La baisse des rendements obligataires, du fait de l’ampleur des liquidités disponibles, s’est accompagnée de trois évolutions plus ou moins concomitantes :

– La fuite vers la qualité, c’est-à-dire la recherche par les détenteurs de liquidités de la sécurité en allant jusqu’à accepter des rendements négatifs sur les coupons à court terme des États les plus sûrs, renforçant la tendance à la baisse des rendements. Ce phénomène a concerné tous les pays de la zone euro à partir du moment où la BCE a annoncé qu’elle était prête à utiliser le bazooka de sa création monétaire « autant qu’il faudra » pour soutenir les marchés de dettes publiques européens. Selon la BRI, les obligations émises à un taux négatif dans le monde s’élèvent aujourd’hui à 5 500 milliards de dollars (PIB France + Allemagne) et certains de ces titres ont été souscrits pour des durées pouvant aller jusqu’à 8 ans.

– Cela ne s’est pas accompagné d’une reprise massive de la croissance dans les pays de l’OCDE et, désormais, cette reprise atteint ses limites.

– La baisse des rendements obligataires s’est accompagnée d’un déplacement des investisseurs vers des placements plus risqués, tandis que se multiplient les opérations de fusions et acquisitions financées par emprunt peu coûteux. Avec 4 600 milliards de dollars (4 180 milliards d’euros) de transactions annoncées, l’année 2015 représente, de ce point de vue, un record depuis 1980, quand Thomson Reuters avait commencé à compiler les statistiques du marché. Le record a été atteint par les États-Unis avec 2 300 milliards de dollars de fusion acquisition.

Un autre phénomène de crise lié au surendettement de la période qui s’achève concerne particulièrement les pays émergents.

Le président de la BRI a lancé, début février, un avertissement à propos de la réduction de la liquidité de la dette émergente en dollars. Le montant des emprunts en dollars des entreprises non bancaires issues de pays émergents est resté au même niveau entre juin et septembre 2015, soit 1 300 milliards de dollars tous marchés confondus. C’est la première fois, depuis 2009, que ce montant a cessé de progresser.

Plus préoccupant encore, selon la BRI, le montant des prêts accordés aux BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud) par des banques étrangères a diminué de 38 milliards de dollars au troisième trimestre 2015. Un fait sans précédent depuis cinq ans.

Ce freinage des conditions de financement peut inquiéter dans la mesure où, en dix ans, la dette des entreprises des pays émergents a beaucoup augmenté. C’est ainsi qu’elle a atteint, par exemple, 105 % du PIB en Corée du Sud ou 60 % du PIB en Turquie, avec une augmentation de 30 % depuis la mi-2008.

Il est clair que la remontée des taux d’intérêt à partir des États-Unis peut rendre plus difficile le refinancement de ces dettes accumulées et susciter des sorties massives de capitaux. Enfin, la liquidité macro-économique est très importante. Mais, si elle ne cesse de croître dans les pays avancés, elle s’infléchit dans les pays émergents.

(mars 1995=100)

(mars 1995=100)

Cependant, cela ne signifie pas que les marchés financiers soient à l’abri d’une crise de liquidités17.

La liquidité macro-économique créée par les banques centrales permet de maintenir les rendements obligataires à un niveau faible, tout en réduisant la volatilité. Cependant, les marchés obligataires se sont asséchés ces dernières années, les teneurs de marché (Market makers) que sont les Hedge funds, les fonds de pension, sociétés d’assurances et grandes banques, cherchant à réduire leur exposition au risque, en écho notamment à la mise en place de règles prudentielles plus sévères exigeant d’assortir toute opération de calculs rentabilité/risque plus élevés.

Une étude de mars 201518 note ainsi que la taille moyenne des transactions a baissé avec une concentration des volumes sur les instruments les plus liquides et l’abandon des moins liquides.

C’est ainsi, par exemple, que le turnover des T-bonds s’est asséché de près de 70 % alors que, partout, ce marché a augmenté de près de 180 % en taille. Et ce phénomène a pu être constaté aussi sur les marchés d’obligations d’entreprises (Corporate) pour des qualités de crédits variés.

Cette situation fait peser sur les apporteurs de fonds le risque d’une forte variabilité du rendement de leurs actifs, avec des chocs très importants possibles sur leurs performances, voire, purement et simplement, d’une crise de liquidité.

L’économie américaine ralentit. L’indice ISM global est en repli sensible en janvier 2016. Certes il demeure en territoire positif (supérieur à 50) indiquant une hausse de l’activité, mais il est en retrait nettement par rapport à ce qui était constaté sur le quatrième trimestre 2015. Comme le souligne P. Waechter : « Ce niveau d’indice est cohérent avec une croissance inférieure à 2 % »19.

C’est le repli de l’activité manufacturière qui tire vers le bas l’ensemble de la dynamique du pays, même si elle est de taille réduite. D’ailleurs, dans le secteur des services on observe aussi que l’indice a tendance à ralentir depuis la fin du printemps 2015.

L’ISM manufacturier demeure sous la barre des 50 points pour le quatrième mois consécutif. Cependant, il faut noter que ses composantes « production » et « nouvelles commandes » sont repassées en territoire positif en janvier.

Quoi qu’il en soit, la croissance des États-Unis a marqué le pas au quatrième trimestre 2015, à 0,7 % contre 2 % au troisième en rythme trimestriel annualisé. Une performance largement plombée par les contributions très négatives de la variation des stocks et de l’investissement liée à l’extraction pétrolière.

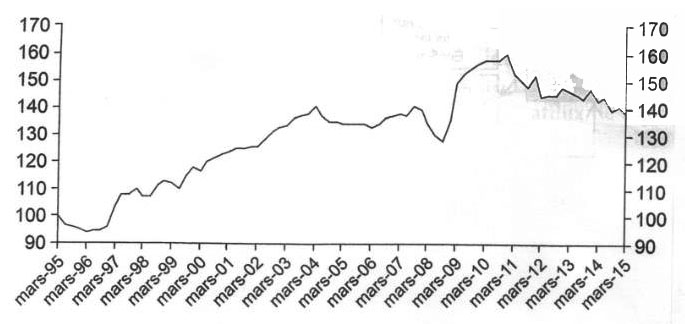

Le taux de change effectif, nominal et réel, du dollar s’est sensiblement accru depuis la fin de l’année 2011, après une longue période de dépréciation depuis le début des années 2000. Cette appréciation s’est accélérée nettement à partir de 2013 et, plus encore, à partir du milieu de l’année 2014, en liaison notamment avec l’engagement de la BCE dans une politique d’assouplissement monétaire quantitatif (QE).

Cela a freiné les exportations et soutenu les importations pour un coût en croissance estimé à 0,6 point. Et son effet net depuis 2013 sur l’économie américaine aurait été une baisse de 1 point de PIB des profits20.

Les exportations, fragilisées par le dollar fort et un ralentissement marqué des principaux partenaires commerciaux, constitueraient sans doute le frein le plus puissant sur l’activité en 2016.

Le déficit commercial s’est creusé à nouveau de 2,7 % en décembre et de 4,6 % sur l’année 2015. Pour la première fois depuis la crise financière de 2008, les exportations annuelles reculent (-4,8 %).

Le chiffre global des créations d’emplois n’a été que de 151 000 en janvier contre une anticipation de 185 000 et une moyenne de 279 000 au quatrième trimestre 2015.

C’est dans les métiers à faibles qualification et rémunération que le nombre d’emplois créés a été le plus important : deux tiers des emplois de janvier ont été créés dans la distribution et la restauration. Par contre c’est dans les services aux entreprises, la santé et l’éducation que le repli a été le plus fort. Par exemple, dans l’éducation l’emploi n’a progressé que de 6 000 en janvier contre 58 000 en moyenne sur les trois derniers mois de 2015.

L’intérim (services aux entreprises) marque une chute de l’emploi de 252 000, soit le repli le plus fort depuis 2009.

Il faut cependant ajouter quelques points moins négatifs :

Le taux de chômage a reculé de 4, 9 % (-0,1 point/décembre) soit pour la première fois sous la barre de 5 % depuis février 2008 (le NAIRU (taux de chômage non accélérateur d’inflation) est estimé à 5 %).

Contrastant avec les données d’enquête, le secteur manufacturier a augmenté ses effectifs (+ 29 000 sur le mois) mais aussi ses heures travaillées. Le rebond des heures totales travaillées en janvier (+ 0,5 % selon BNP-Paribas) pourrait annoncer un rebond de l’activité que contredisent par ailleurs les chutes dans l’intérim.

On constate aussi une légère augmentation du taux de participation au marché du travail à 62,7 %. C’est faible mais en progrès de 0,1point sur le mois précédent.

Quoi qu’il en soit, si on prend en compte les « temps partiels subis », le taux de chômage demeure inchangé à 9,9 % et les chômeurs de longue durée sont bien plus nombreux qu’avant le choc de 2008-2009.

En fait, le sous-emploi toucherait quelque 16 millions de personnes aux états-Unis21.

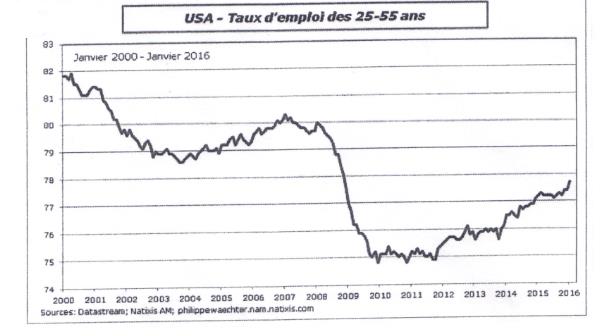

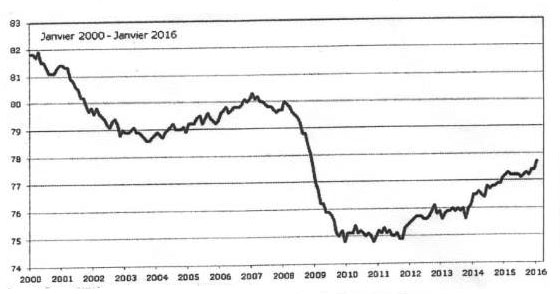

On constate l’amorce d’une lente tendance à l’augmentation des salaires en même temps que tend à repartir doucement le taux d’emploi des 25-55 ans. La rémunération horaire moyenne a grimpé de 2,5 % de janvier 2015 à janvier 2016. Lors des périodes précédentes de reprise, les salaires ont augmenté en moyenne de 3,5 % par an.

Cependant, l’inflation anticipée demeure très faible, en contradiction avec ce qu’enseignent les théories académiques. La tendance baissière se renforce sous la double pression de la hausse du dollar, de la baisse des prix du pétrole et des matières premières importées, alors même que la croissance de la demande intérieure finale (hors produits pétroliers) demeure très insuffisante eu égard à l’entrave mise aux exportations par le ralentissement de la croissance mondiale et la hausse du billet vert.

Dans ces conditions, le resserrement des conditions financières engendré par la hausse du taux directeur de la Fed et les turbulences sur les marchés financiers constituent un signal préoccupant, même si, comme le relève BNP-Paribas, l’indice des conditions financières (CVS) demeure, pour l’heure, très proche de sa moyenne de long terme.

Il faut noter aussi que les indices de sur-accumulation du capital matériel (sans parler de celle du capital financier) tendent à se multiplier outre-Atlantique, ainsi qu’en attestent le croisement des données relatives à l’investissement productif, à la baisse de la profitabilité, des bénéfices nets par action, de la productivité totale des facteurs et du taux d’utilisation des capacités de production rentables.

Cette sur-accumulation de capital matériel et financier va rendre absolument nécessaire un certain soutien de la demande intérieure (salaires des services publics) ou, à défaut, la conquête de nouvelles parts de marchés à l’exportation.

Dans ces conditions, il faut surveiller comme le lait sur le feu l’évolution en bourse des cours des actions des entreprises américaines :

1) L’indice Nasdaq, qui cote des valeurs technologiques en bourse, s’est violemment replié à partir du début janvier, alors qu’il avait énormément augmenté entre janvier 2015 et juillet 2015 ;

2) L’indice VIX qui mesure l’aversion au risque des apporteurs de fonds se remet à secouer fortement ;

3) Enfin, selon le journal Les Échos du 9/02/2016, les apporteurs de fonds auraient retiré, en deux mois, 55 milliards de dollars nets de fonds investis en actions américaines, dont plus de 10 milliards de dollars la semaine close au 3 février dernier. Au total, les fonds actions auraient enregistré leur cinquième semaine d’affilée de sorties de capitaux, une première depuis quatre ans ;

4) Plus fondamentalement, le PER (« Price Earning ratio » ou rapport « cours de l’action/bénéfices ») qui mesure le nombre d’années de bénéfices réels que représente, pour chaque société cotée, la valeur de sa capitalisation boursière, était de 18 en moyenne en 2015 pour les actions américaines, soit au-dessus de la moyenne de 16,4 sur 30 ans22. Bref, le marché pourrait être devenu trop cher.

Or, comme on l’a vu, la trajectoire bénéficiaire des entreprises américaines est aujourd’hui moins soutenue. Il suffirait donc de quelques déceptions successives au plan macro-économique pour entraîner des corrections significatives.

Il y a donc un tableau conjoncturel contrasté mais dans lequel, semble-t-il, tend à se confirmer le fait que l’on arrive au bout du cycle de reprise amorcé aux États-Unis à partir du deuxième semestre 2009.

C’est une fin de cycle atypique par rapport aux précédentes reprises dans un contexte international où les États-Unis ne peuvent plus ne pas tenir compte de la conjoncture économique dans le reste du monde.

La remontée des taux d’intérêt a permis, en décembre, aux États-Unis de s’arracher au taux zéro qui a nourri un endettement permettant, certes, d’accroître l’accumulation de capital matériel et de développer des services informationnels, mais aussi une formidable relance d’opérations financières (fusion et acquisition, sorties de capitaux, dividendes, rachats massifs d’actions…), tandis que demandes mondiale et intérieure progressaient insuffisamment.

Cela a immédiatement entraîné de fortes turbulences monétaro-financières et une restriction des conditions de financement qui oblige la Fed à beaucoup de prudence. Début janvier encore, tous les observateurs annonçaient quatre hausses possibles du taux de la Fed cette année dont la deuxième dès le mois de mars.

En fait, comme l’a déclaré J. Yellen, présidente du Conseil des gouverneurs de la Fed : « l’évolution de la politique monétaire n’est absolument pas écrite à l’avance ».

Il y a peu encore tous les commentateurs pronostiquaient l’essor, enfin pleinement affirmé, d’une reprise endogène de la croissance en zone euro après deux années, au total, hésitantes. Et cela malgré le relèvement des taux d’intérêt aux États-Unis, annonçant, sans doute, l’approche de la fin du cycle de reprise de ce pays, et malgré le ralentissement sensible de la croissance en Chine et dans les pays émergents.

Ces commentateurs prétendaient que la reprise en zone euro était doublement protégée :

1) Par la BCE déterminée, quoi qu’il arrive, à soutenir en même temps les marchés financiers européens et la croissance réelle avec l’injection massive de liquidités dans le système financier, la dissuasion de toute spéculation sur les dettes souveraines, la mise quasiment à zéro de son taux directeur et l’application de taux d’intérêt négatifs sur les réserves excédentaires des banques placées auprès de la BCE. Tout cela, prétendait-on, devait faciliter la reprise du crédit et des profits préparant une reprise solide de l’investissement censée annoncer, enfin, la relève de l’emploi ;

2) Par le « bon alignement des étoiles » (sic), c’est-à-dire un bas prix du pétrole, de bas taux d’intérêt et un bas taux de change de l’euro entretenu par l’opposition d’orientation des politiques monétaires de la BCE et de la Fed.

Certes, cela a permis d’amorcer et donc d’entretenir un temps une reprise hésitante, inégale, accentuant en réalité la fragmentation de la zone euro et ses rivalités internes. Mais, dès la mi-2015, elle a commencé à freiner en écho à l’inflexion de la croissance mondiale et sous le poids de la suraccumulation de capital financier.

En pratique ce sont les exportations et la consommation des ménages qui, malgré l’insuffisance de cette dernière écrasée sous le poids du chômage, des dévaluations internes et des politiques d’austérité, ont été le moteur de ce début de reprise.

Mais l’investissement matériel est resté atone, confronté à une insuffisance marquée des perspectives de demande, plombée par le chômage et la faiblesse insigne des dépenses publiques et sociales.

Cette situation perpétue des tendances déflationnistes qui ne cessent d’éloigner le taux d’inflation en zone euro de la cible des 2 % que la BCE est pourtant tenue de respecter par traité. En février dernier, encore, selon Eurostat, le taux d’inflation mesuré (IPCH) est repassé en dessous de zéro (-0,2 %), soit un résultat nettement en deçà des prévisions. C’est le taux le plus faible depuis un an, après +0,3 % en janvier. Et même si l’on s’en tient à la seule inflation sous-jacente, c’est-à-dire mesurée hors prix des produits les plus volatils tels que l’énergie, l’alimentation et le tabac, elle décline aussi, passant de 1 % en janvier à 0,7 % en février.

Ce phénomène préoccupant a touché aussi bien l’Allemagne (-0,2 %) que la France (-0,2 %), l’Italie (-0,3 %) et, plus encore, l’Espagne (-0,9 %).

En pratique, le crédit n’est que modestement réparti et de façon inégale, soutenant surtout les opérations financières ou des investissements réels mais ayant pour but de réduire les masses salariales.

Au total les agents économiques de la zone euro n’arrivent pas franchement à se désendetter, malgré l’allégement du service des dettes avec la faiblesse des taux à long terme.

Au fond on pressent que les tendances déflationnistes n’ont pas du tout disparu, au contraire.

Elles peuvent réapparaître beaucoup plus durablement avec la conjoncture économique et financière si perturbée qui s’annonce dans le monde. Mais, alors, la BCE risque d’être en grande difficulté pour les combattre, toutes choses restant égales par ailleurs, du fait que son taux directeur est à zéro et que certains de ses taux sont négatifs23.

Au total, les résultats de l’année 2015 ont été beaucoup moins rassurants qu’espéré. La zone euro n’a enregistré qu’une croissance de 1,5 % après un chétif 0,9 % en 2014, selon l’estimation d’Eurostat.

Certes, c’est le moins mauvais résultat depuis 2011, sachant que, en 2012-2013, la zone euro connaissait une nouvelle récession (un double dip) alors que les États-Unis et le reste du monde poursuivaient la reprise engagée à partir du second semestre 2009.

Il est vrai que, ces années-là, la BCE avait maintenu une politique monétaire restrictive avec des taux d’intérêt supérieurs au taux de croissance et que l’Europe du Sud, Grèce en tête, étaient matraqués par de lourdes politiques d’austérité.

Au quatrième trimestre 2015, le PIB de la zone s’est accru de 0,3 %, comme au troisième trimestre, révélant une décélération par rapport au premier semestre, sensible jusqu’en Allemagne.

En fin d’année, l’Espagne a affiché les meilleures performances avec une croissance de 0,8 % portant le taux annuel à 3,5 %. Rappelons que, outre un effet de rattrapage après le massacre engendré par une terrible dévaluation interne, une partie de cet essor est due à la vigueur des exportations de ce pays au détriment de ses partenaires d’Europe du Sud, dont la France.

Il faut souligner que cette reprise a lieu dans un pays où le taux de chômage demeurait à 21,18 % au troisième trimestre selon l’Institut national de la statistique, juste derrière la Grèce (24 %), et où, comme on l’a vu, de très inquiétantes tendances déflationnistes perdurent.

L’Allemagne, les Pays-Bas, la France et l’Italie évoluent dans un mouchoir de poche entre 0,3 % pour la première et 0,1 % pour la dernière.

En France la croissance a ralenti à 0,2 % d’octobre à décembre et elle est le seul pays de la zone euro où le chômage continue de nettement augmenter, de même qu’y augmente l’endettement des entreprises.

Malgré une production industrielle qui a très brutalement décroché en décembre (-1,2 %) en écho aux chutes de commandes provenant des pays émergents, l’Allemagne est arrivée à afficher une croissance de 0,3 %.

Ce sont les importations et les dépenses publiques, malgré leur extrême insuffisance, qui ont un peu soutenu la croissance en fin d’année, les politiques budgétaires devenant un peu moins restrictives grâce à l’allégement du service des dettes publiques.

Mais, en contrepartie, la consommation a marqué le pas, traduisant l’ampleur maintenue de la déflation sociale, tandis que les exportations se sont heurtées à la faiblesse nouvelle de la demande mondiale. Autant de phénomènes qui soulignent à quel point les effets prétendument positifs de la baisse des prix du pétrole et du taux de change de l’euro se sont estompés après n’avoir servi, pour l’essentiel, qu’à accroître les marges des entreprises, surtout des plus grandes, et leur utilisation en placements financiers, délocalisations, versements de dividendes, rachats d’actions ou investissements contre l’emploi.

Au total, ces performances apparaissent médiocres, eu égard à l’ampleur du soutien désormais apporté par la BCE, après il est vrai une politique monétaire demeurée restrictive de 2009 à 2014.

En pratique cet effort de la BCE, contrainte par les nécessités de la crise de transgresser ses propres dogmes fondateurs, n’a pas servi à développer les capacités humaines mais à entretenir le même type de comportement des acteurs de l’économie que ceux qui ont conduit à la crise financière de 2008 et à la crise des dettes souveraines et de l’euro de 2010 à 2013.

Surtout, cet épisode laisse la zone euro avec un chômage toujours colossal, malgré les créations d’emplois précaires depuis 2014 : on y décompte officiellement 1 3 924 000 chômeurs, soit 10,5 % de la population active à fin novembre dernier contre 11,5 % un an plus tôt.

De plus, la zone demeure très fragmentée, avec le maintien d’écarts de taux d’intérêt sur les crédits encore importants et une convergence vers le bas des taux d’intérêt payés sur des dettes publiques récemment mises à mal par les secousses financières internationales.

Alors que les dettes d’entreprises ont continué d’augmenter, particulièrement en France, la situation financière de la zone, loin d’être assainie, demeure très problématique.

Certes, pour l’heure, les taux d’intérêt à long terme ont fini par passer sous le taux de croissance réelle de la zone, mais on se doute qu’avec le ralentissement de la croissance et la tension nouvelle envisageable sur les taux à long terme, une telle situation risque de pas durer.

Par ailleurs, les achats d’obligations sur la zone euro par la Banque centrale européenne dans le cadre de son programme d’assouplissement quantitatif (QE) (60 milliards d’euros par mois) tendent à dépasser de plus en plus largement les émissions obligataires nettes de tous les agents économiques de la zone euro qui sont négatives, créant une situation d’excès de la demande d’obligations dans la zone euro, malgré la chute des émissions nouvelles, qui fait baisser, pour l’heure, les taux à long terme.

On mesure alors combien cette baisse des taux à long terme exprime que la zone est en difficulté, avec toutes les tensions possibles qui peuvent s’ensuivre, particulièrement dans les services publics, mais aussi dans le secteur bancaire comme tous les observateurs l’anticipent s’agissant de l’Italie.

L’équipe Hollande-Valls a cru à la réussite des réponses capitalistes à la crise financière de 2007-2008 et, plus encore, à celles apportées en zone euro à la crise des dettes publiques de 2010-2013. Le rêve d’une croissance mondiale allante capable de tirer la France, rendue prétendument plus compétitive sur les marchés extérieurs par la dévaluation interne, s’efface.

C’est ce dont le ministre Macron a fait l’aveu24 : « Le devoir qui est le nôtre, c’est d’“acter” que la croissance ne viendra pas de l’extérieur, tout comme la réponse à nos difficultés économiques. » Un aveu pour justifier, en fait, un bond en avant dans les réformes ultra-réactionnaires exigées fébrilement par le Medef, comme avec le projet de loi El Khomri « visant à instituer de nouvelles libertés et de nouvelles protections pour les entreprises et les actifs ». Un acte de guerre, sans précédent contre le monde du travail depuis la Libération, qui rendrait encore plus vulnérable la France et l’Europe face à la nouvelle crise financière mondiale qui vient.

----------------------------

1. Rapport trimestriel BRI, mars 2016- présentation à la presse de C. Borio (04/03/2016).

2. C. Constantinescu, A. Mattoo & M. Ruta (2015), «The Global Trade Slowdown: Cyclical or Structural?», IMF Working Paper15/6, janvier. On se reportera aussi à La Lettre du Cepii, n°356, septembre 2015.

3. Perspectives pays émergents, 16 mars-29/01/2016- Crédit agricole.

4. Eco perspectives, 1er trimestre 2016, BNP Paribas, Direction des études économiques.

5. Coudert V. et P. Lez : « La politique de change chinoise et la place du renminbi dans le système monétaire international », Revue d’Économie Financière, 119, septembre 2015, p. 89.

6. Garcia Herrero A. : « Internationaliser la monnaie tout en s’endettant massivement : le cas de la Chine », Revue d’Économie Financière, n° 119, sept. 2015, p. 121-140.

7. EBITDA = Bénéfice avant intérêts, impôts, dépréciations et amortissements.

8. Standard & Poor’s Ratings Services : « Credit downturn will deepen for Chinese banks in 2016 », 28 janvier 2016.

9. Artus P. : « Le recul des réserves de change de la Chine est-il dangereux ? », Flash économie, N° 70, 22/01/2016.

10. P. Boccara : Transformation et crise du capitalisme mondialisé, quelle alternative ?- Le Temps des cerises, col. « Espère », 2008, p. 107 et 110.

11. Le blog de P. Waechter, 18/01/2016.

12. Dorbec A. : « Matière premières : combien de temps durera le blues ? » Conjoncture, janvier 2016, p. 27-44.

13. J. Stanley et Ch. Vecchio : « Chute du prix du pétrole : les sources de baisse de la baisse et l’impact sur les devises corrélées », Daily FX.FR, 3 février 2016.

14. Mirkine I. : « Pourquoi le prix du pétrole baisse-t-il ? », Le Courrier de Russie, 20/01/2016.

15. <http : //plus. lefigaro. fr/tag/pétrole>.

16. G. Summers: « La bulle obligataire éclate », La Chronique

Agora, 22/01/2016.

17. C. Bordes « : « Les Spillovers globaux de la liquidité », Revue d’Économie Financière, 119, septembre 2015, p. 183-211.

18. I. Fender and U. Lewrick: «Shifting Tides-Market liquidity and Market Making In Fixed Income instrument », Bis Quarterly Review, mars 2015, p. 97-109.

19. P. Waechter : « Ma chronique économique », 08/02/2016.

20. P. Artus : « L’appréciation du dollar est-elle un problème pour les États-Unis ? La réponse est négative »- Flash

Économie, n° 128, 4/02/2016.

21. Le Monde des 7 et 8/01/2016.

22. AGEFI. 19/02/2015.

23. Depuis juin 2014, la BCE applique un taux négatif sur les dépôts au jour le jour des banques, pour la partie excédant le montant des réserves obligatoirement déposées à ses guichets.

24. Le Monde du 6 janvier 2016.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.