Economie et Politique - Revue marxiste d'économie

Le Plan Transform 2015 voulait réduire les coûts unitaires par siège du groupe pour répondre à ses contraintes d’endettement financier. Avec le Plan Perform 2020, la direction poursuit l’objectif mais y ajoute une recomposition de l’activité du groupe visant à conjuguer objectifs de profits financiers immédiats et libéralisation intégrale du secteur. Conséquence : non seulement l’emploi du groupe est en ligne de mire, mais c’est l’activité actuelle du groupe elle-même qui est sur la selette.

Cest un fait. Le plan stratégique Perform 2020 est le petit frère du plan d’économies Transform 2015 de la direction de Air France-KLM. C’est même Alexandre de Juniac qui l’a rappelé lors de sa présentation le 11 septembre 2014 à la journée des investisseurs organisée par le groupe : « Transform 2015 s’achève à la fin de l’année et a pleinement rempli son rôle : assurer un redressement important de la compétitivité du groupe, avec une baisse des coûts de plus de 1 milliard d’€. Fort de cet acquis, Perform 2020, […], doit s’appuyer sur deux grands leviers : la croissance […] et la compétitivité et la discipline financière[…]. C’est pourquoi les développements ambitieux qui nous initions aujourd’hui iront de pair avec de nouveaux efforts de baisse des coûts et de restructurations des activités encore en perte. [...] ». Concrètement, qu’est-ce que cela signifie ?

De quoi le Plan Transform était-il le nom ?

Le plan Transform 20151 était annoncé le 21 juin 2012 par la direction de Air France – KLM comme un plan de restructuration et d’économies visant à « améliorer l’efficacité économique du groupe Air France de 20 % d’ici à fin 2014 pour faire face à la concurrence des compagnies low cost et à la hausse des prix du kérosène ». S’appuyant sur une perte d’exploitation de 809 millions d’€ en 2011, la direction du groupe lançait l’entreprise dans un plan de restructuration visant à faire en 2 ans plus de 2 milliards d’€ d’économie et réduire la dette du groupe à 4,5 milliards d’€ en 2014, au moyen entre autres d’une nouvelle saignée de l’emploi dans le groupe qui supprimerait 10 % des effectifs du groupe toutes catégories d’emplois confondus.

Après une vague de suppression de postes fin 2009-début 2010 qui avait déjà liquidé 1 800 emplois, le plan Transform 2015 prévoyait pour 2013 la suppression de 5 122 postes pour une économie de 900 millions d’€ et le gel des salaires combiné avec la révision des avantages sociaux des salariés pour 830 millions d’économies. Mais aussi l’augmentation du temps de travail des personnels navigants afin de générer un gain de productivité de 20 %, une opération de « sale et lease back » (vente et relocation) sur 34 appareils pour une économie de 700 millions d’€. Auxquelles il faudrait aussi ajouter le regroupement en holding de certaines filiales du groupe (Brit’Air, Régional, Airliner) devenus Hop ! afin de réduire de 15 % leurs coûts parallèlement au développement de sa filiale low cost Transavia mais avec une contrainte de réduction de 10 % de ses coûts.

Ce plan devait alors permettre à la direction de faire face aux échéances financières du groupe, moins prolixe sur le sujet. En effet, la fusion d’Air France avec la compagnie néerlandaise KLM à des fins de de concentration capitalistique pour répondre à la concurrence sur un marché aérien européen libéralisé, ainsi que l’acquisition d’actifs qui en a découlé, a plongé l’ensemble du groupe Air France-KLM dans un surendettement massif. Cette fusion s’est faite au prix du rachat par le groupe Air France de la dette de la compagnie néerlandaise (195 % de ses capitaux propres) et d’un recours massif aux marchés financiers pour l’assumer. Le groupe AF-KLM s’est retrouvé avec une dette de 9,4 milliards d’€ en 2011. Quand le groupe Air France n’avait que 2,4 Mds de dettes en 2004 avant la fusion.

Or, les principales échéances de remboursement du groupe AF-KLM arrivant à terme à compter de 2015, à raison de 1 milliards d’€ par an, avec un niveau d’endettement deux fois supérieur à ses fonds propres, le groupe devenait fragile. Son refinancement sur les marchés devenant trop coûteux par rapport aux concurrents, la direction a choisi de privilégier la recherche de liquidités en faisant pression sur l’emploi et les salaires du groupe pour réduire sa dette et consolider son bilan, et pour renforcer son cash flow opérationnel face aux échéances financières du groupe. C’était l’objet de Transform 2015.

D’abord, les économies drastiques sur le personnel du groupe n’ont pas été profitables à la relance de l’activité. En 4 ans, les 4 vagues de suppressions d’emplois ont abouti à réduire les effectifs du groupe de 15 000 emplois, soit plus de 23 % des effectifs de 20122. Ce qui n’a pas empêché AF-KLM d’enregistrer au 31 décembre 2014 une perte de 511 millions d’€ sur son chiffre d’affaires 2012. Les gains de productivité par la baisse du coût du travail ne se sont pas traduits par des gains de part de marchés.

Ensuite, Transform 2015 avait pour objectifs principaux la réduction de l’endettement net du groupe et le redressement de sa capacité d’autofinancement. Or, entre 2011 et 2014, la dette du groupe est passée de 21,2 milliards d’€ à 23,8 milliards d’€, essentiellement tirée par une dette à court terme. Cette dernière représentait plus de 11 milliards fin 2014, et la dette nette du groupe 5,4 milliards. Alors que dans le même temps, ses capitaux propres fondaient de 2,9 milliards d’euros en une seule année. Un double mouvement contradictoire accentuant de fait les difficultés du groupe à faire face à son endettement. Le taux d’endettement du groupe (dette financière nette/capitaux propres) étant de - 805,8 % au 31 décembre 2014, contre 166,0 % au 31 décembre 2012.

Enfin, bien que bénéficiant sur 2014 de conditions de financement très favorables avec la baisse des taux d’intérêt internationaux, le coût de l’endettement financier brut du groupe (le coût du capital) s’est accru de 436 millions d’€ pour 2012 à 446 millions pour 2014 (481 millions en 2013). De sorte que sur ces 3 années, le coût du capital payé par le groupe a été équivalent aux gains d’exploitations générés par le plan Transform 2015 (1 milliard d’euros entre 2012 et 2014 incluse) qui s’est pourtant concrétisé par la perte de 6 000 emplois.

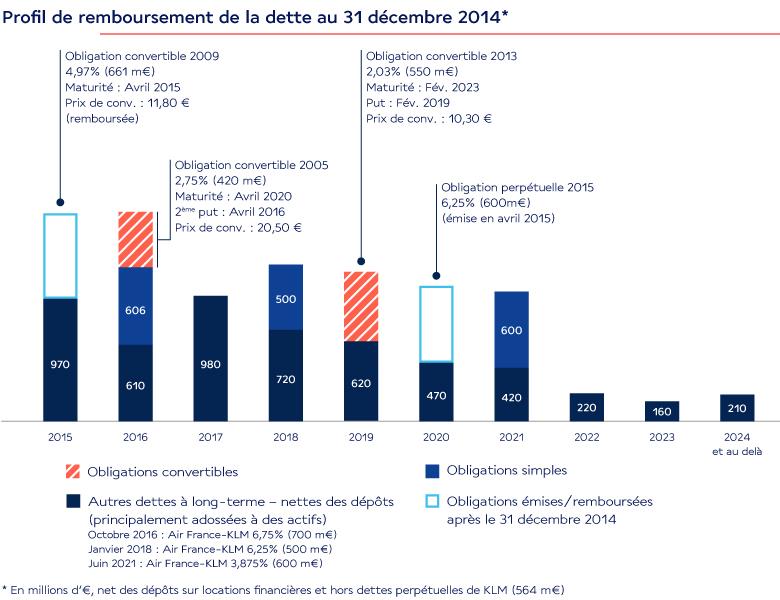

Au total, et bien que le groupe annonce pour le 3e trimestre 2015 les plus gros profits trimestriels de son histoire, le sacrifice de l’emploi du plan Transform 2015 n’a pas permis de le sortir de l’ornière de son endettement qui le sclérose. Avec un profil de remboursement de la dette au 31 décembre 2014 (cf. graphique) qui cumule entre le 1er janvier 2015 et le 31 décembre 2021 plus de 8,7 milliards d’euros, le groupe reste soumis à une forte pression financière. En même temps que la bouffée d’air prévisible de l’exercice 2015 apportée principalement par la baisse des taux et du prix du carburant, qui justifie d’ailleurs pleinement l’instauration d’un moratoire sur les restructurations demandé par les organisations syndicales, cet échec devrait être l’occasion d’étudier sérieusement, avec tous les acteurs concernés, les possibilités de travailler à des solutions pour l’entreprise alternatives au sacrifice de l’emploi.

Ce n’est pas le choix de la direction, qui a préféré amplifier les effets du plan Transform dans un nouveau plan : le plan Perform 2020.

Plan Perform 2020 : le même mais en pire

Ce plan Perform 2020 reprend dans sa version initiale les mêmes objectifs de productivité que le précédent. Il s’agirait en premier lieu d’accélérer la dynamique de réduction annuelle des coûts unitaires à un rythme de 1 % à 1,5 % en redimensionnant l’activité du groupe, en particulier le long-courrier et le tout-cargo.

Concrètement, selon le plan de restructuration de la direction3, les capacités long-courrier d’Air France devraient baisser de l’ordre de 10 % entre 2015 et 2017, et de l’ordre de 2 % à l’échelle du groupe, ce qui implique une hausse des capacités de la branche KLM où les négociations avec les personnels naviguant ont abouti à la baisse de la rémunération horaire par allongement du temps de travail. Dans cette optique, le plan prévoit, d’ici à 2017, la fermeture de 5 lignes et l’arrêt de 35 fréquences hebdomadaires long-courrier, identifiées comme les lignes les plus déficitaires du réseau, desservant principalement l’Asie et le Moyen-Orient. La flotte long-courrier d’Air France passerait alors de 107 avions (2015) à 93 avions (2017) par la réduction des investissements de renouvellement (-200 millions d’euros). Concernant l’activité cargo, le plan envisage une forte réduction de la flotte tout-cargo. De 14 avions en opération, il prévoit de réduire la flotte à 5 avions à l’horizon 2016.

Mais le plan envisage aussi4 d’amplifier la réorientation de l’activité sur le low cost afin de réduire ses coûts.

D’une part, la direction ambitionne dans ce plan de poursuivre la restructuration de son réseau point à point par la substitution de lignes low cost à ses lignes classiques. Le plan envisageant pour cela la constitution d’une nouvelle structure regroupant sa marque low cost Hop ! et le point-à-point d’Air France.

D’autre part, le groupe envisage la constitution d’une nouvelle marque Transavia pour le marché du loisir, appuyée sur Transavia France et Transavia Pays-Bas mais dissociée d’elles, lui permettant de créer de nouvelles bases d’accueil dans d’autres pays européens (Portugal et Pologne sont envisagées), et donc de se soustraire à leurs obligations salariales et sociales françaises ou hollandaises plus exigeantes que celles de ces pays pour les rémunérations et droits associés des personnels navigants (pilotes et commerciaux) et au sol. Dans le même temps, le groupe envisage d’accroître le volume de la flotte low cost pour atteindre 100 avions opérants à l’horizon 2017, et d’augmenter l’amplitude des durées de temps de vol des personnels et du temps de travail global. Ainsi sur ce dernier point, dans le cadre de négociation défini par la direction d’Air France, à rémunération constante, le nombre d’heures de vol de tous les pilotes augmenteraient de 105 heures/an, les pilotes de court et moyen-courriers perdraient 24 jours de repos par an (jours « off ») et les pilotes long-courriers perdraient 2 jours de temps de repos sur les 6 jours consécutifs obligatoires actuellement en vigueur ainsi que du temps de repos en escale. Quant aux navigants commerciaux, leur temps de vol serait augmenté de 100 heures/an, ils perdraient 24 jours par an de repos « off » et leur temps de vol maximal mensuel passerait de 80 heures/mois à 90 heures/mois. Et si le plan ne prévoit directement aucune mesure nouvelle de dégradation des temps et conditions de travail, c’est tout simplement parce que, comme le souligne la direction du groupe, « de nombreux projets de baisse des coûts sont lancés localement ».

Cette baisse du volume global de la flotte, le redéploiement d’activité vers le low cost et la renégociation salariale qui l’accompagne généreront, toujours selon la direction, un sureffectif de 2 900 personnes, dont environ 300 pilotes, 900 navigants commerciaux et 1 700 personnels au sol. Et cela d’autant plus que les investissements sur la flotte resteront en toute circonstance largement inférieurs aux niveaux d’avant 2012 afin « d’assurer la maîtrise des ratios d’endettement », l’investissement ne devenant finançable que par les recettes réalisées. La direction précisant alors que cette réduction d’effectifs se fera sous forme de départs volontaires là où la négociation aura eu lieu et sous forme de licenciements secs là où elle n’aura pas lieu.

Au final, les objectifs de moyen-terme (2017) de la direction sont déclinés ainsi :

– un EBITDAR en croissance de 8 à 10 % par an entre 2013 et 2017 ;

– un ratio dette nette/EBITDAR inférieur à 2,5 à partir de 2017 ;

– des activités de base générant du free cash flow chaque année ;

– un ROCE de 9 à 11 % en 2017.

Cette stratégie qui s’inscrit dans la précédente peut-elle être couronnée de succès ?

Les derniers résultats trimestriels du groupe pourraient le laisser croire. Le plan Perform 2020 envisageait un résultat d’exploitation avoisinant 750 millions d’€ à l’horizon 2017, la publication des comptes du 3e trimestre 2015 montre qu’il ne faudra pas attendre jusque-là. Avec un chiffre d’affaires de 7,4 milliards d’€, en hausse de 4,2 %, et un résultat d’exploitation de 898 millions d’€, en hausse de 321 millions d’€, le spectateur pourrait se laisser convaincre que les sacrifices ont payé, rendant au demeurant caduc le nouveau plan de la direction. En vérité, ce résultat trimestriel résulte objectivement en grande partie de paramètres exogènes à l’entreprise. La comparaison entre les 9 premiers mois de 2014 et ceux de 2015 montre que la baisse des charges externes (-700 millions d’euros), la baisse du coût du carburant (-100 millions d’euros), la baisse des taux d’intérêt (-35 millions d’euros du coût de l’endettement financier), la baisse de la fiscalité sur les entreprises (-35 millions) et la hausse de la demande de billets cet été ont constitué les causes principales de ce résultat.

Mais s’attacher à ce seul résultat comptable, ce serait surtout négliger que le cœur des motivations de la direction, ne résulte pas d’une difficulté comptable liée à la perte de parts de marchés, mais bien plutôt d’une stratégie de développement économique et commerciale cherchant à se défaire d’une dette financière stérilisatrice de la restructuration d’ensemble de la compagnie. Rappelons à cet égard, que l’objectif de la direction de dette nette en 2015 à 4,4 milliards d’€, en baisse d’un milliard, reste inchangé malgré les résultats. Or cette dette est aujourd’hui un véritable handicap à la restructuration de l’entreprise en vue d’accroître sa profitabilité.

C’est la nouveauté du Plan Perform par rapport à son prédécesseur. Alors que celui-ci travaillait essentiellement à réduire les coûts pour financer la dette du groupe, ce plan retaille la dimension du groupe pour répondre, à la fois, à la libéralisation désormais mondiale du ciel et à la compétition entre grands groupes aériens internationaux et à la baisse des coûts. Ce plan est donc aussi un plan de développement stratégique du groupe, qui prolonge les plans antérieurs, en dégageant des pistes pour une nouvelle course à la concentration du capital.

Les attaques sont anciennes

Les grandes manœuvres ont commencé depuis longtemps dans le secteur de l’aviation. Et la situation actuelle du groupe n’est pas exclusivement liée à l’arrivée de de Juniac.

Les opérations de croissance externe qui ont conduit à l’absorption de KLM par Air France sont, à la fois, le résultat de la libéralisation du ciel incluse dans les objectifs européens et de la privatisation du groupe réalisée en 1999 avec l’ouverture du capital d’Air France au privé.

Cette ouverture du capital est l’aboutissement d’un long processus engagé dès 1986 par E. Balladur et poursuivi par les 3 PDG qui se sont succédé aux manettes d’Air France (B. Attali, C. Blanc, J-C Spinetta). Critiquée et dénoncée par la Commission économique du PCF dans de nombreux textes et déclarations5 dont économie et Politique s’est faite l’écho, cette recherche de privatisation et d’ouverture du capital de l’entreprise a donné lieu à des luttes importantes des salariés de l’entreprise soutenus par le PCF. Reste que sa très regrettable mise en œuvre a profondément modifié les règles et critères de gestion du groupe6. Si l’État détient encore 17 % des actions du groupe, et les salariés 7 %, cela reste insuffisant pour bloquer les orientations financières du groupe. Et cela quand bien même les 76 % d’actionnaires institutionnels tendent à être des investisseurs de long terme plutôt que des hedges funds.

Avec cette privatisation, la logique de fonctionnement de l’entreprise s’est effectivement et principalement construite sur la recherche de gains de productivité du travail et du capital, progressivement siphonnés par les prélèvements financiers de toutes natures. Une recherche de la « croissance rentable » qui s’est constamment opposée aux logiques de service public de la compagnie et au développement d’une efficacité sociale articulée à la promotion des salariés. Appuyée sur le processus de libéralisation du secteur aérien en Europe, elle a progressivement remis en cause un maillage territorial marqué et une accessibilité effective au transport aérien assurée par une péréquation financière des lignes intérieures selon leur niveau de rentabilité.

En même temps, elle a travaillé la concentration du capital avec l’élimination du jeu de nombreuses compagnies et conduit d’abord Air France à se retirer des secteurs non suffisamment rentables de son activité, pour ensuite développer une activité low cost face au développement du secteur. Avec les conséquences sur l’emploi que l’on sait.

Perform 2020 : une stratégie de développement en osmose avec la libéralisation du secteur

Avec le Plan Perform 2020, et avec la morgue qui le caractérise, A. de Juniac ne fait qu’accélérer la démarche. Mais dans un contexte d’exacerbation de la concurrence mondiale entre compagnies aériennes et dans un environnement aéronautique mondial en mutation rapide, il propose au groupe de faire un pas de plus dans cette logique de concentration économique et financière.

En dépit de la crise, les études7 montrent en effet que le développement rapide du transport aérien mondial devrait croître de 5 % par an jusqu’en 2030, avec un fort glissement de l’activité hors de la zone UE. L’Asie et le Moyen-Orient sont appelés à devenir le centre des flux du trafic aérien international. Les liaisons Asie-Pacifique devraient représenter 38 % de l’activité mondiale, loin devant les Etats-Unis. Toutes choses égales par ailleurs, les compagnies européennes seraient donc amenées à perdre leurs parts de marché dans l’interrégional (-10 %) face aux compagnies non européennes dans la plupart des régions. Et cela d’autant plus que les transporteurs aériens ont largement renforcé leurs positions mondiales, à la fois en quantité de personnes transportées et trafics via les investissements massifs effectués dans les infrastructures aéroportuaires. Les compagnies du Golfe par exemple, par leur emplacement géographique et leurs hubs, pourraient représenter 11 % des parts de marché à l’horizon 2030.

Une évolution du secteur qui fragilise donc les groupes aéronautiques européens, dont Air France-KLM. Mais qui ne remet pas en cause la feuille de route de la Commission européenne de 20128 ni la philosophie du prochain « paquet aviation ». Ainsi, la Commission européenne continue de prôner ouvertement dans le cadre de la libéralisation du ciel européen, la construction d’un « espace aérien commun réellement intégré » avec tous les pays limitrophes de l’UE et la levée des règles de contrôle majoritaire des compagnies en Europe et dans le monde, afin de favoriser par accords la participation et le contrôle des compagnies aériennes européennes (comme mondiales d’ailleurs) par des investisseurs hors UE et favoriser le recours aux marchés financiers. Le secteur aérien ne faisant pas partie de l’OMC, certains pays continuent en effet de maintenir des règles de propriété des compagnies qui assurent à l’État ou à des investisseurs nationaux des droits de gestion supérieurs à tout investisseur étranger. C’est le cas pour les états-Unis, le Canada ou les émirats. Seule l’Union européenne a à ce jour supprimé ce principe de primat national et pousse à la libéralisation intégrale avec des accords bilatéraux les marchés et les compagnies étrangères.

Or cette philosophie de l’UE est contradicoire et mortifère pour le service rendu. D’un côté, elle permet aux compagnies européennes d’élargir hors UE le champ de leurs bases d’affectation et de réduire ainsi les contraintes sociales imposées en UE, donc les coûts salariaux. Mais de l’autre, elle ouvre la porte sans contre-parties réelles vers une prise de participation déterminante des compagnies non européennes dans les compagnies européennes pour orienter leurs choix de gestion. Une contradiction apparente qu’incarne typiquement Air France-KLM. Où la recherche de la baisse des coûts est devenue obsessionnelle, tant par le développement du low cost que l’abandon de certaines activités non rentables, et où la solution choisie par la direction se loge aussi dans l’ouverture du capital du groupe à certains partenaires étrangers dans le cadre de la constitution d’un réseau planétaire connecté et avec l’objectif d’accoître leur concentration capitalistique par des accords de participations croisées ou de fusions. C’est ainsi que dans le cadre de la consultation des compagnies aériennes européennes engagée par la Commission européenne pour l’élaboration du prochain « paquet aviation », qui « devrait révolutionner le secteur comme l’a fait la précédente libéralisation des années 90 », un front commun9 s’est construit sur le low cost réunissant Air France-KLM, easyJet, IAG, Lufthansa et Ryanair pour porter une nouvelle réduction massive des coûts d’exploitation et de gestion des compagnies européennes, en même temps que Etihad, par exemple, compagnie d’Abou Dhabi, exortait Bruxelles à amplifier la concurrence en Europe et à assouplir la réglementation des investissements par des compagnies non européennes10.

Un double objectif auquel répond le plan Perform 2020 puisqu’il a pour objectif de réduire les coûts de gestion de l’entreprise et d’accroître la rentabilité financière du groupe, dans un contexte de sur-endettement de l’entreprise, afin de ne pas impacter l’augmentation de capital prévue par la direction d’Air France-KLM et d’assurer un même niveau de revenu par action à l’État détenteur de 17 % des parts du groupe.

Cette obsession de libéralisation du secteur revendiquée par les institutions européennes fragilise donc fortement les compagnies aériennes européennes face à leurs concurrentes internationales, mais participe aussi par la guerre concurrentielle qu’elles se livrent à l’effacement des objectifs de services publics aériens devant les objectifs de rentabilité financière autant qu’au recul social interne que cela induit.

Si la bataille des salariés du groupe répond à des attaques directes contre leurs situations de travail, ces dernières s’inscrivent donc dans un cadre plus large visant une nouvelle étape dans la libéralisation internationale du transport aérien. De fait, les réponses, que ces luttes syndicales peuvent apporter, ne peuvent faire l’économie de la construction d’une alternative sociale et politique pour l’ensemble des compagnies aériennes en France, en Europe et dans le monde, autant que pour l’ensemble du transport.

Comme le rappelaient déjà Y. Touil et F. Martin en 2002, « plutôt que la guerre dans le ciel français et européen, avec des gâchis monstrueux de suréquipement dans les métropoles européennes, il faudrait relancer les péréquations pour favoriser le maillage du territoire national et européen et les coopérations entre tous les modes de transport à partir des entreprises publiques du continent et d’autres types d’alliances.

Les progrès technologiques de la révolution informationnelle dans le transport et les coûts de recherches de logistique, de sécurité… doivent pouvoir être partagés entre tous les utilisateurs potentiels par des coopérations d’abord entre les entreprises du transport aérien européennes, et aussi avec celles des autres modes de transports. De même d’intenses efforts communs de formation des salariés pourraient favoriser une nouvelle culture du transport économe de moyens et respectueux de l’environnement et aussi d’un développement équilibré de tous les territoires européens. Une même démarche pourrait aussi être engagée vers les pays du Sud et de l’Est pour favoriser des transferts de technologie à partir de financements par création monétaire de la BCE, du type plan Marshall. Ce qui permettrait de sortir de cette guerre économique concentrant le débouché sur une population minoritaire solvable des pays les plus riches.

Cela passe avant tout par l’atout des entreprises publiques, coopérantes, substituant aux critères de la rentabilité financière ceux de l’efficacité sociale, de l’équilibre des territoires, libérées des contraintes des marchés financiers par des financements alternatifs. Ce qui nécessite de promouvoir un nouveau crédit sélectif incitatif au développement des capacités humaines, la formation, la qualification avec la recherche, ainsi que de nouveaux pouvoirs d’intervention des salariés ».

Au 31 décembre 2014, 38% des dettes financières courantes et non courantes est constitué d’obligations :

• deux emprunts subordonnés à durée indéterminée libellé en yen et en franc suisse, pour 564 millions d’€,

• une OCEANE à échéance 2015 pour 661 millions d’€, dont 655 millions d’€ inscrits en dette financière,

• une OCEANE à échéance 2020 pour 420 millions d’€, dont 402 millions d’€ inscrits en dette financière,

• une OCEANE à échéance 2023 pour 550 millions d’€, dont 471 millions d’€ inscrits en dette financière,

• une obligation à échéance 2016 pour 606 millions d’€,

• une obligation à échéance 2018 pour 500 millions d’€,

• une obligation à échéance 2021 pour 600 millions d’€.

La majorité des autres 62% est sécurisé par des actifs, principalement aéronautiques.

1. Cf. Frédéric Rauch, Le cas Air France – KLM – un cas d’école pour le pôle financier public, in Économie et Politique, mai-juin 2012.

2. Cf. <Le Monde.fr> du 6/10/2015.

3. Communiqué de presse Air France-KLM du 5 octobre 2015.

4. Communiqué de presse Air France-KLM du 11 septembre 2015.

5. Paul Boccara, in Economie et Politique, juillet-août 1997.

6. Yvon Touil et Francis Martin, in Economie et Politique, septembre-octobre 2002.

7. Airbus : Delivering the future : Global market forecast 2011-2030 » (Prévision du marché mondial 2011-2030).

8. Commission européenne, COM (2012) 556 final, La politique extérieure de l’UE dans le domaine de l’aviation – Anticiper les défis à venir, 27-09-2012

9. « C’est la première fois que nous mettons de côté nos luttes concurrentielles pour souligner l’importance d’une nouvelle stratégie européenne pour le transport aérien […] La libéralisation qu’a connue l’aviation civile en Europe dans les années 90, par la création d’un marché unique entièrement libéralisé doté d’un cadre réglementaire commun complet il y a 18 ans, a considérablement renforcé la concurrence sur le marché européen. Les consommateurs ont ainsi pu profiter de tarifs bien plus bas et d’un plus grand nombre de vols en Europe et dans le reste du monde. Dans le même temps, les compagnies aériennes de l’Union européenne ont conservé les mêmes normes de sécurité optimales. La diversité et la qualité des services proposés se sont accrues et les coûts des compagnies aériennes ont diminué de 1 à 2 % par an au cours des vingt dernières années. […] Nous souhaitons que cette baisse s’accompagne à présent d’une réduction des coûts sur lesquels les compagnies aériennes elles-mêmes n’ont aucun contrôle » [...] Alexandre de Juniac, Carolyn McCall, Willie Walsh, Carsten Spohr et Michael O’Leary.

10. La compagnie d’Abu Dhabi a investi dans cinq compagnies aériennes européennes : Alitalia (dont elle détient 49%), Airberlin (29%), Air Serbia (49%), Aer Lingus (4,99%), et la compagnie régionale suisse Darwin Airline, qui opère sous la marque Etihad Regional (33%). Ces filiales représentent directement 17.000 emplois en Europe.

")

")

")

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.