Economie et Politique - Revue marxiste d'économie

La libéralisation financière, amorcée en 1979 aux états-Unis, en 1983 en France et achevée en 1990, a installé l’économie dans un régime de fonctionnement où le coût du capital pèse fortement sur les choix économiques. La rémunération du capital a été durablement supérieure au taux de croissance de l’économie. Aux crises provoquées par l’inflation des prix des actifs qui en résulte, les banques centrales ont répondu par une création démesurée de monnaie centrale. L’incapacité de ces politiques à relancer durablement l’emploi et la création de valeur ajoutée les conduit désormais à envisager de cibler leurs interventions sur les investissements des PME. Mais en choisissant de développer la titrisation des crédits aux PME, elles créent les conditions d’une aggravation des conditions de financement de l’économie. Il conviendrait, au contraire, de combattre le poids du capital en stimulant sélectivement le développement de crédits bancaires à coût très réduit répondant à des critères visant non la rentabilité financière mais l’efficacité économique, sociale et environnementale.

Ce papier décrit en quoi l’organisation institutionnelle et pratique de la politique monétaire exerce un effet d’ensemble sur le fonctionnement de l’économie. Il le montre à propos de l’augmentation du coût du capital déterminée par la politique monétaire américaine à partir de 1979, qui a servi de levier à la financiarisation de l’économie dans l’ensemble des pays industrialisés. Il décrit les dilemmes auxquels l’inflation financière a progressivement confronté les banques centrales. Il en déduit un ensemble de propositions institutionnelles pour résoudre ces dilemmes en utilisant le pouvoir monétaire des banques centrales pour s’attaquer au coût du capital en réduisant l’influence des marchés financiers sur l’économie.

La financiarisation, réponse à une crise structurelle de l’accumulation capitaliste

Le passage à un capitalisme financiarisé, dans lequel une part déterminante du pouvoir économique est exercée par les agents qui placent leurs fonds sur les marchés de titres financiers, peut être mis en relation avec l’entrée de l’économie mondiale dans une phase durable de suraccumulation de capital, statistiquement repérable par une baisse de l’efficacité du capital dans les pays industrialisés à partir du milieu des années soixante [Boccara : 1987]. Devant les symptômes de cette phase durable de difficultés de l’accumulation de capital, les politiques économiques ont réagi dans un premier temps par une mobilisation des outils de la politique conjoncturelle – relance des dépenses publiques et stimulation du crédit bancaire par des politiques de taux d’intérêt bas. Lorsqu’il s’est avéré, à la fin des années 1970, que ces politiques ne parvenaient pas à rétablir les taux de profit, la Grande-Bretagne de Margaret Thatcher et les États-Unis de Ronald Reagan ont montré la voie à des politiques tout à fait différentes, dans lesquelles la libéralisation du secteur financier a servi de levier à la mise en place d’une gestion néolibérale de l’économie dans son ensemble.

Phénomène déjà observé au cours de phases analogues des cycles Kondratieff précédents, l’émergence des marchés de titres financiers comme lieux déterminants du pouvoir économique a présenté deux avantages du point de vue de la rentabilisation des capitaux les plus puissants : faciliter les restructurations du capital à leur avantage et exercer une pression à la baisse sur le coût du travail. À la différence des cycles précédents, les développements de la crise n’ont pourtant pas débouché sur une restauration durable des conditions de la mise en valeur du capital, qui se heurtent cette fois-ci à une mise en cause très profonde des bases de l’accumulation du capital sous l’effet de transformations qui ne se bornent pas à la sphère économique : révolution technologique informationnelle, révolution écologique, révolution démographique.

Les politiques monétaires ont joué un rôle central dans la montée du pouvoir des marchés financiers et dans celle, corrélative, du coût du capital

L’événement déterminant a été le changement de politique monétaire décidé en octobre 1979 par la Réserve fédérale. De façon significative, son nouveau président Paul Volcker avait présenté cette décision sous l’angle de l’exécution opérationnelle de la politique monétaire : passer d’un contrôle du taux des fed funds à un contrôle de la quantité de monnaie centrale. Sous l’apparence d’un ralliement à la doctrine monétariste, il s’est agi là d’un retournement de toutes les politiques économiques en Occident. L’effet immédiat de ce changement de la régulation monétaire a été une montée brutale des taux du marché monétaire américain. Ses effets durables ont été encore plus importants.

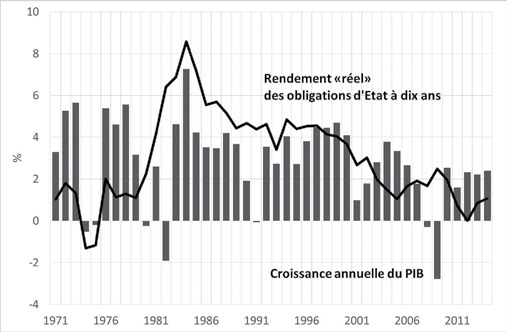

À partir de ce moment prend fin aux États-Unis la politique de maintien des taux d’intérêt réels (mesurés dans les graphiques ci-dessous par le rendement des obligations d’État à dix ans) à un niveau inférieur au taux de croissance de l’économie. Ils le resteront jusqu’à la fin des années quatre-vingt-dix, période à laquelle les contradictions engendrées par la montée en puissance des marchés financiers placeront l’exercice de la politique monétaire devant des dilemmes de plus en plus difficiles à surmonter.

Figure 1 : Un changement du régime de croissance à partir de 1980

Sources : OCDE, Perspectives économiques, n° 96 - novembre 2014.

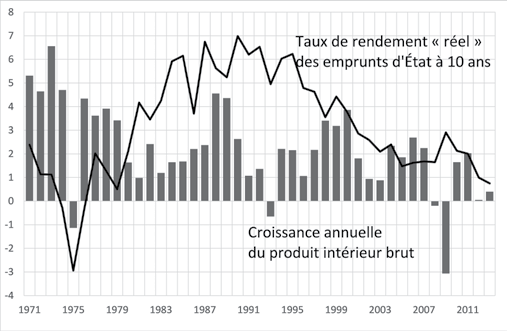

On observe la même séquence dans le cas de la France, avec quelques années de décalage.

Encore doit-on garder présent à l’esprit que les taux auxquels sont financés les investissements des entreprises sont normalement supérieurs, particulièrement dans les PME.

Le maintien de taux d’intérêt supérieurs au taux de croissance de l’économie a pour effet que la part des richesses prélevées par les prêteurs s’accroît. Un tel résultat ne peut être obtenu durablement que si tout le fonctionnement de l’économie est configuré de manière à l’obtenir. De façon générale,

‒ le système financier attire les capitaux à la recherche de rendement, ce qui nourrit une hausse des prix des actifs financiers ;

‒ les gestions d’entreprises – choix d’investissement, de recherche, d’embauche, de formation, de gestion de la main-d’œuvre, de financement – visent en permanence à dégager une rentabilité suffisante pour garantir la rémunération des créanciers et les exigences de rentabilité des actionnaires [Plihon, Kleinpeter, Passet., du Tertre : 2002] ;

‒ les politiques publiques deviennent exposées au risque d’une explosion de la dette et sont donc conduites à afficher l’objectif d’un solde primaire compatible avec un taux de croissance de l’économie inférieur au taux d’intérêt réel.

Une autre façon de décrire ces effets consiste à dire que le niveau des taux d’intérêt contribue à instaurer une norme de rentabilité plus élevée que par le passé pour les investissements publics comme pour les investissements privés [Cordonnier et alii : 2013]. Cela se traduit par une hausse de toutes les composantes du coût du capital : non seulement les taux d’intérêt, mais aussi les dividendes et autres revenus de la propriété, y compris foncière avec la hausse des prix des actifs immobiliers.

Une particularité de la France : la radicalité de la transformation de son système financier

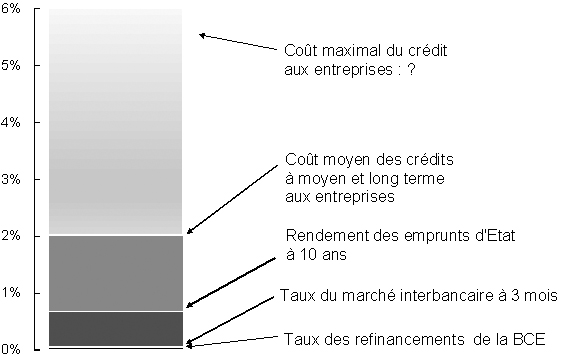

Figure 2 : France : hiérarchie des taux d’intérêt en janvier 2015

Source : Banque de France

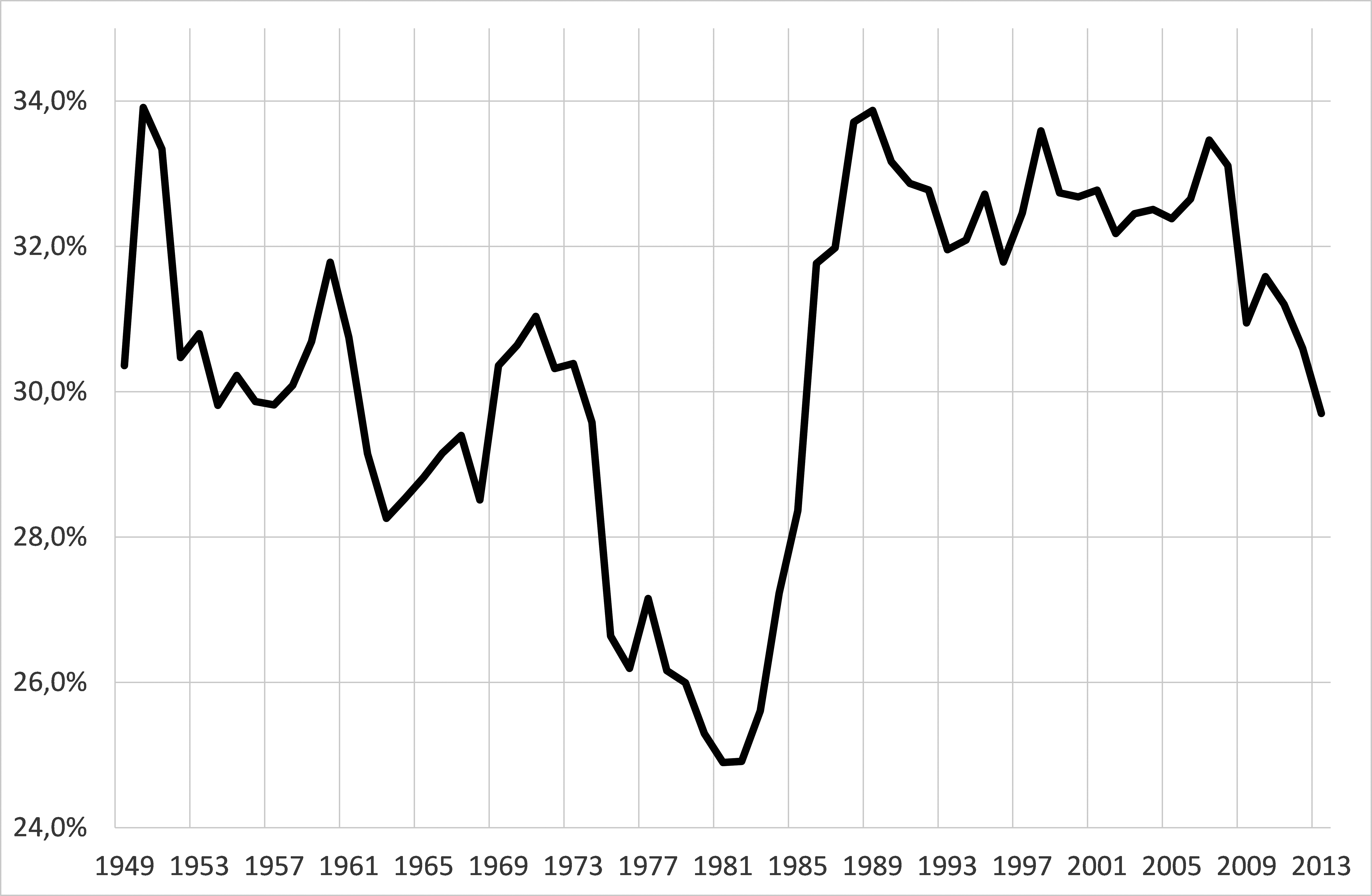

Figure 3 : France : taux de marge des sociétés non fnancières

Source : INSEE.

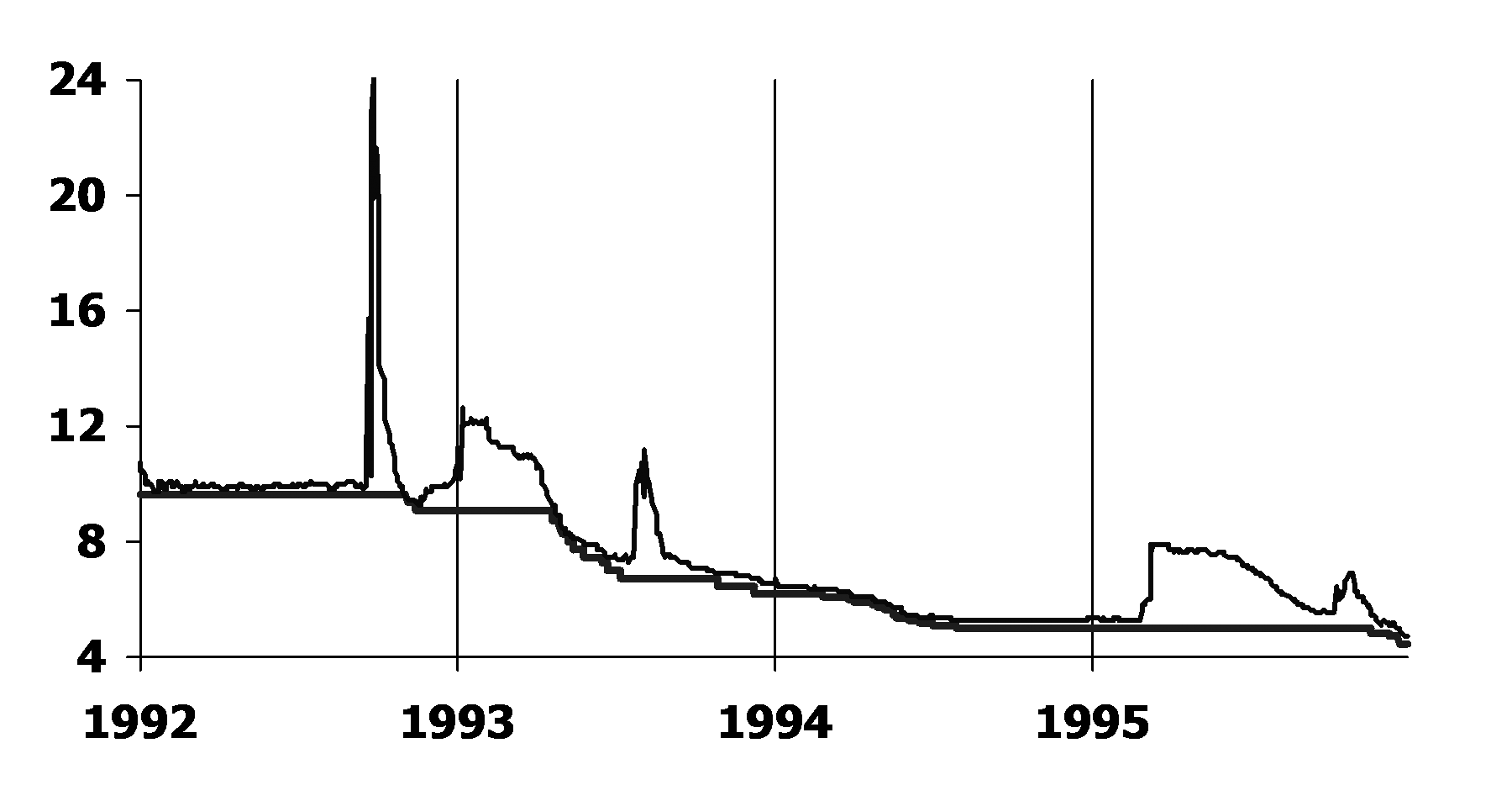

Figure 4 : France : taux du marché interbancaire pendant les spéculations contre le franc au sein du SME

Luci Ellis et Kathryn Smith [Ellis, Smith : 2007] montrent que l’augmentation de la part des profits dans la valeur ajoutée à partir du milieu des années 1980 est une tendance durable dans tous les pays développés. Elles notent que le cas de la France présente un décalage dans le temps par rapport à la tendance commune. Il est possible que cette observation soit liée aux particularités de la libéralisation financière dans ce pays.

En effet, la transformation du système financier a été relativement tardive mais particulièrement rapide en France où elle a eu lieu à partir de 1983 [Aglietta, Moutot : 1993, p. 63]. Elle a en effet consisté à libéraliser en quelques années l’un des systèmes financiers les plus étatisés du monde – en 1983, 85 % du système bancaire était nationalisé, un régime administratif d’encadrement du crédit lui était imposé, les principaux taux d’intérêt étaient fixés par voie réglementaire et un strict contrôle des changes était en vigueur – pour le rendre compatible avec un marché mondial soumis à la liberté de mouvement des capitaux. Se sont succédées dans un espace de temps très court – entre 1983, date des premières mesures de libéralisation des taux d’intérêt, et 1990, date d’instauration d’une liberté complète des mouvements de capitaux entre la France et le reste du monde – la mise en place d’un marché des titres de la dette public au comptant et à terme (le MATIF), la création d’un marché de titres de créances négociables, la privatisation du système bancaire et la banalisation des anciens établissements de crédit spécialisés.

L’un des buts expressément visés par ces transformations était de rendre possible l’abandon des instruments administratifs de contrôle du crédit pour passer à une mise en œuvre de la politique monétaire entièrement axée sur la régulation des taux d’intérêt du marché monétaire par le contrôle de la quantité de monnaie centrale. C’était chose faite en 1990, date à laquelle put s’engager l’étape suivante : la préparation de l’Union économique et monétaire européenne.

Il est frappant de constater que cette période de libéralisation accélérée du système financier coïncide exactement avec une remontée exceptionnelle d’un indicateur du coût du capital : le taux de marge des sociétés non financières. Partant d’un niveau très bas en 1981, la part de l’excédent brut d’exploitation dans la valeur ajoutée atteint un niveau historiquement élevé en 1990 et s’y maintient jusqu’à la récession de 2008-2009. Cette coïncidence entre la transformation du système financier et celle qui affecte au même moment l’économie « réelle » tend à renforcer l’impression que la déformation du partage de la valeur ajoutée au profit des revenus de la propriété et au détriment des salaires a sa source dans les modifications de la gestion des entreprises imposées par la pression de la finance. Là encore, la France offre un exemple particulièrement net d’une évolution qui s’est observée dans toutes les économies développées [Karababournis, Neiman : 2013].

S’il a contribué à restaurer la rentabilité du capital et à concentrer considérablement les richesses entre les mains des détenteurs de patrimoines financiers, ce régime caractérisé par un coût du capital élevé a-t-il eu des effets favorables sur l’efficacité globale de l’économie en favorisant une allocation rationnelle des ressources ? On peut observer qu’en France comme dans les autres pays industrialisés il a coïncidé avec une période de croissance ralentie par rapport à l’époque antérieure et avec l’installation du chômage de masse. Il a aussi produit des crises financières répétées et débouche aujourd’hui sur une menace de déflation dans la zone euro. Au total, on est tenté de rejoindre les conclusions d’un examen récent des relations entre taille du système financier et croissance [Cecchetti, Kharroubi : 2015] : le développement du système financier stériliserait des ressources et des compétences qui seraient plus utiles dans les secteurs industriels qui exercent un effet d’entraînement sur l’ensemble de l’économie du fait de leur dynamisme technologique.

Les politiques monétaires, qui avaient joué un rôle si déterminant dans la financiarisation de l’économie, s’en trouvent confrontées à des contraintes et à des difficultés nouvelles.

Une des conséquences de la libéralisation financière a été d’inciter davantage les banques à orienter leurs crédits en fonction de la rentabilité attendue de l’usage que leurs clients avaient l’intention d’en faire. Dans un très grand nombre de cas, ce critère les a conduites à préférer financer des placements en titres financiers plutôt que des projets industriels créateurs de valeur ajoutée. L’afflux de liquidités sur les marchés financiers a alimenté une inflation des prix des actifs tandis que la pression sur les salaires et les tendances déflationnistes liées aux gains de productivité apportés par les nouvelles technologies informationnelles, mobilisées au service de la rentabilité des capitaux, freinaient la demande et ralentissaient la hausse des prix à la consommation jusqu’à susciter les craintes d’une entrée des économies occidentales dans la déflation.

On a pu constater que cette conjonction était propice à la survenance de bulles spéculatives génératrices, au moment de leur explosion, de krachs et de crises de plus en plus fréquents, et porteuses d’un risque systémique du fait de l’imbrication des relations de dettes et d’emprunts entre institutions financières.

Les nouveaux dilemmes de la politique monétaire

On propose ici de distinguer deux types de crises financières, les unes liées à la conjoncture dans l’économie réelle – comme le krach des valeurs de la net-economy en 2000 – les autres plus spécifiquement engendrées par la surabondance de capital financier à la recherche de plus en plus fébrile d’occasions de rentabilité. Le krach boursier de 1987, les suites de la « crise asiatique » déclenchée en 1997 par la hausse du dollar, et la crise des subprimes en 2007 constituent trois exemples de crises de ce type. Dans les trois cas, les banques centrales ont été en première ligne pour protéger le système financier d’un risque d’effondrement.

Le krach boursier de 1987 – pourtant le plus violent depuis 1929 – n’a laissé aucune trace dans la conjoncture parce que les dirigeants de la Réserve fédérale, ayant présents à l’esprit les choix erronés de leurs prédécesseurs de l’entre-deux-guerres, firent immédiatement le choix d’annoncer aux banques qu’ils leur fourniraient sans restriction les liquidités nécessaires pour tenir à flot les opérateurs mis en difficultés par la chute du cours des actions. Onze ans plus tard, il fallut une action beaucoup plus prononcée – trois baisses successives du taux des fed funds et une supervision directe par la FED de New York du sauvetage du fonds spéculatif LTCM – pour faire face à la contagion de la « crise asiatique ». Là encore, toutefois, le traitement de la crise financière permit d’éviter qu’elle entraîne des conséquences trop fâcheuses pour la conjoncture en Occident. Il n’en est pas allé de même pour les suites de la crise des subprimes et ses prolongements à Wall Street et dans l’ensemble du système financier mondial après la faillite de Lehman.

Le dilemme dans lequel cette succession de crises financières a progressivement enfermé les politiques monétaires a souvent été décrit, et par les banquiers centraux eux-mêmes [Greenspan : 2002]. La survenance de crises financières force les banques centrales à dispenser des liquidités au marché monétaire dans des conditions tout à fait dérogatoires aux principes de rigueur et de parcimonie qui sont censés inspirer la politique monétaire ; elles savent que la stabilité du système financier est à ce prix mais, ce faisant, elles augmentent à chaque fois davantage le volume de liquidités disponibles pour de futures bulles spéculatives. Ce que la succession de ces épisodes a révélé, c’est qu’il semble impossible aux banques centrales de résorber ces facteurs accumulés d’inflation financière. Quand elles tentent de le faire, l’accumulation financière est si forte, et la nervosité des marchés si grande, qu’elles déclenchent une nouvelle crise. Il en a été ainsi en de multiples occasions : lors du « krach obligataire » de 1994 ; lorsque l’annonce d’une orientation un peu plus restrictive des politiques monétaires des deux côtés de l’Atlantique, à l’été 2007, a déclenché la crise des subprimes ; ou encore lorsque la FED et le Trésor américain ont cru possible, en septembre 2008, de calmer l’« exubérance irrationnelle » de Wall Street en acceptant la faillite de Lehman.

La situation en 2015 met en évidence ce dilemme, mais à un degré d’intensité encore bien supérieur. Pour faire face aux événements qui se sont succédé depuis 2007, toutes les grandes banques centrales ont dû recourir à des mesures « non conventionnelles ». Il en résulte, à l’échelle de la planète, une situation monétaire tout à fait anormale, avec des taux d’intérêt à zéro et un volume de monnaie centrale en circulation hors de proportion avec ce que seraient les besoins de l’économie si elle retrouvait un régime normal d’accumulation du capital.

Pour sortir du dilemme, il faudrait que la politique monétaire ait la capacité de mener une double action : freiner l’inflation des prix des actifs financiers tout en encourageant les investissements porteurs d’un accroissement de la création de valeur ajoutée et de l’emploi.

Cette préoccupation n’est pas nouvelle chez les banques centrales. Par exemple, lors des spéculations contre le Système monétaire européen, entre 1992 et 1995, les autorités monétaires françaises avaient joué de l’existence de plusieurs procédures d’alimentation du marché interbancaire. Au moment même où la Banque de France portait à des niveaux exceptionnellement élevés le taux du marché monétaire, elle continuait de satisfaire le gros des besoins en liquidités du système bancaire au taux, inchangé, de ses appels d’offres hebdomadaires. Le but était, très délibérément, de combattre la spéculation sans alourdir le coût du crédit pour les entreprises. À cet effet, 60 % des financements au taux des appels d’offres étaient réservés au refinancement de crédits aux entreprises (les 40 % restant pouvant être alloués contre la présentation de titres publics en garantie).

De façon comparable, les nombreuses évolutions que la BCE, sous la pression des circonstances, a fait subir à son dispositif de politique monétaire depuis 2008 ont comporté quelques éléments tendant à introduire des éléments de sélectivité en faveur du financement des investissements dans l’économie « réelle ».

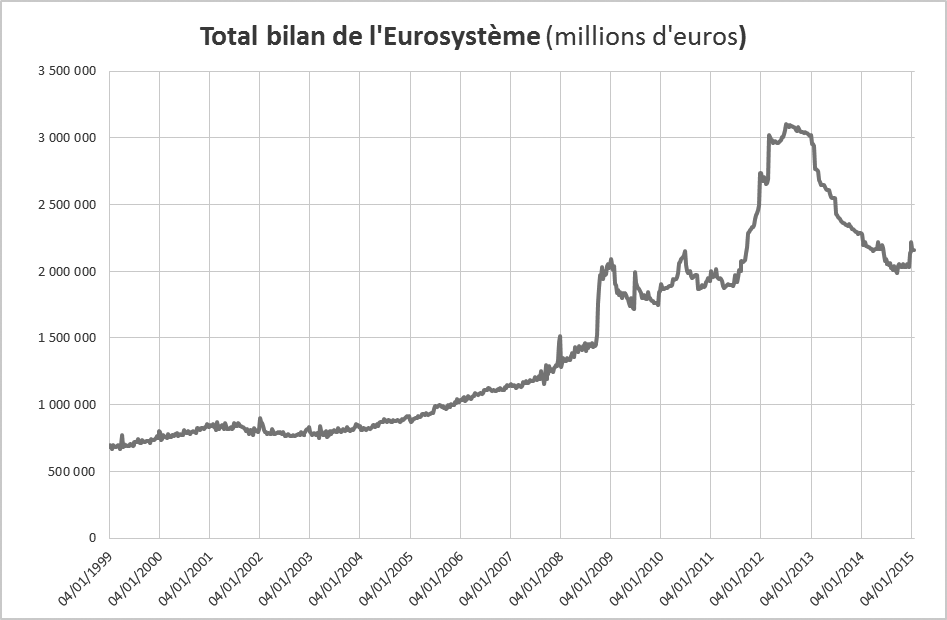

Figure 5 : Total du bilan de l’Eurosystème (millions d’euros)

Source : Banque centrale européenne

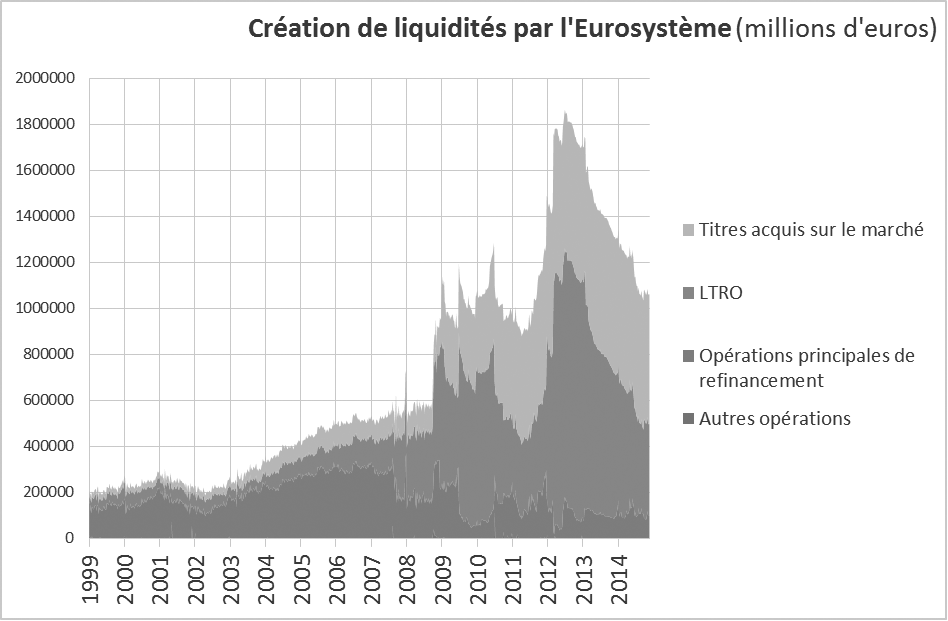

Figure 6 : Apports de liquidités de l’Eurosystème

Source : Banque centrale européenne

La BCE face aux crises et à la déflation : une politique « non conventionnelle » de plus en plus « laxiste » ?

Si l’on met à part la prise en charge directe par la BCE, depuis novembre 2014, de la supervision « prudentielle » des banques systémiques de la zone euro (contrairement à la doctrine en vigueur jusqu’en 2008 selon laquelle cette mission de « stabilité financière » exposerait les banques centrales à un conflit d’intérêt avec la politique monétaire [Durand : 2014]), ces modifications n’ont pas porté, pour l’essentiel, sur la doctrine ni sur la définition des objectifs de la politique monétaire. Quelles qu’aient été les circonstances, le Conseil des gouverneurs a toujours pris soin de porter toutes ses actions, même les moins conventionnelles, au compte de l’objectif de « stabilité des prix » qui lui est assigné par les traités, et de la définition opérationnelle qu’il en a lui-même donnée (« une hausse des prix à la consommation proche de 2 %, inférieure à 2 % à moyen terme »).

C’est donc plutôt dans l’usage des instruments de la politique monétaire que la crise a apporté des nouveautés.

Les créateurs de la Banque centrale européenne ont pris soin de mettre à sa disposition l’arsenal complet de tous les instruments qu’une banque centrale peut envisager d’avoir à employer (la seule exception est le financement direct des États et collectivités publiques, interdit par l’article 104 du traité de Maastricht, devenu article 123 des traités actuellement en vigueur). Ces instruments très variés peuvent être classés en trois ensembles selon le domaine auquel ils s’appliquent : la régulation du marché de la liquidité bancaire, les achats de titres publics ou privés, le refinancement des crédits aux entreprises. Depuis le début de la crise, la BCE n’a cessé d’élargir et d’assouplir l’usage de toutes ces procédures.

Elle n’avait pas le choix. Après la faillite de Lehman Brothers en septembre 2008, le marché interbancaire a cessé de fonctionner. C’est l’Eurosystème qui a dû apporter à chaque banque les liquidités dont elle avait besoin, et dont elle laissait une grande partie sur son compte auprès de sa banque centrale. Cela s’est traduit par un gigantesque accroissement de la taille du bilan de l’Eurosystème, de quelque 1 200 milliards d’euros à la veille de la crise à plus de 3 000 milliards en 2012.

Au fil des épisodes de la crise, la BCE a progressivement levé toutes les barrières qui pouvaient freiner l’accès des banques à ses prêts. Dès octobre 2008, elle a cessé de mettre en concurrence les banques pour l’accès à sa procédure principale de refinancement hebdomadaire. Elle est passée à un système d’appel d’offres dans lequel elle annonce à l’avance le taux auquel elle va prêter et où elle accepte toutes les demandes des banques, sans autre limite que le montant des garanties qu’elles sont en état de lui présenter (fixed rate full allotment tender procedure).

Comme ce n’était pas suffisant pour sécuriser l’alimentation du système bancaire en liqudités, elle a ensuite fait un usage intensif des opérations de refinancement à long terme (LTRO). Des opérations d’une durée d’un an ont été annoncées en mai 2009 (442 milliards alloués en juin 2009). Mais ce sont surtout les 1 000 milliards d’euros prêtés sur trois ans, au taux de 1 %, en deux opérations menées respectivement en décembre 2011 et en février 2012, qui ont frappé les esprits.

Au total, le montant de leurs prêts aux banques européennes était de 400 milliards d’euros à fin 2005 ; il a dépassé 1,2 milliard au plus fort de la crise de l’euro (il est encore supérieur à 600 milliards aujourd’hui).

Dans ces circonstances, non seulement la BCE a pu alléger la réglementation des réserves obligatoires mais elle a été amenée à instaurer des taux d’intérêt négatifs sur les fonds déposés par les banques auprès de l’Eurosystème. Le poids de cette mesure est sans doute plus symbolique que réel. Il faut retenir que depuis l’automne dernier, la BCE, comme la Réserve fédérale et la Banque du Japon, a de fait réduit à zéro, et de façon durable, le taux du marché monétaire. Cette circonstance absolument exceptionnelle suffit à signaler combien la situation économique du monde contemporain est anormale.

Elle l’est d’autant plus que, pour fournir au marché les liquidités qui y circulent maintenant, les opérations de prêts aux banques n’ont pas suffi. Il a fallu que la BCE recoure à une technique à laquelle elle répugnait par-dessus tout : l’achat de titres publics sur le marché secondaire.

Il s’agit là d’une des modalités les plus traditionnelles des opérations des banques centrales. Acheter des titres est pour elles la façon la plus simple de créer de la monnaie. La BCE à sa création – et les banques centrales nationales – avait cependant évité de recourir à ce procédé à des fins de politique monétaire, préférant utiliser les titres comme garanties de ses opérations de prêts aux banques sur le marché monétaire. Elles ont abandonné ce principe au moment de la « crise grecque », en mai 2010, en mettant en place un securities market programme consistant à acheter des titres publics de la zone euro. Ces opérations étaient présentées comme exclusivement destinées à remédier à des « dysfonctionnements du marché des titres » et non pas à financer les États. Elles étaient assorties de deux conditions : le respect par les États des règles en matière de déficits excessifs, et la destruction des liquidités créées par des emprunts d’un montant équivalent de l’Eurosystème sur le marché interbancaire.

Au plus fort de la crise, et en contradiction avec toute sa doctrine, la BCE s’est trouvée contrainte d’acheter des titres de tous pays, même de pays considérés comme non solvables comme la Grèce. C’est l’une des dispositions de l’accord de février 2012 par lequel la dette grecque a été restructurée moyennant l’acceptation, par les créanciers privés, d’une réduction des trois quarts de la valeur de leurs portefeuilles de titres de l’État grec (la BCE s’est exemptée de cette décote pour les titres qu’elle détient). En revanche, le 4 février 2015, la BCE a suspendu l’acceptation des titres grecs comme garantie, non pas tant parce qu’elle était profondément dérogatoire à sa doctrine habituelle que pour faire pression sur les négociations entre le gouvernement Tsipras et l’Eurogroupe.

De fait, en 2012, ce n’est pas cette décision, particulièrement audacieuse du point de vue monétaire, qui avait rassuré les marchés sur l’intention de la BCE de tout faire pour les préserver. C’est l’engagement exprimé par de Mario Draghi, en août 2012, de faire « tout ce qu’il faudrait » (« whatever it takes ») pour sauver l’euro qui a eu cet effet.

Pour l’obtenir, la BCE n’a pas eu besoin, à ce moment, de procéder à des achats de titres. Il a suffi, en septembre 2012, qu’elle annonce le remplacement du programme SMP par un programme d’achats ferme de titres, outright monetary transactions. La nouveauté était dans l’annonce que ces transactions pourraient être opérées sans limitation de montant. Cette procédure est demeurée inutilisée jusqu’en 2015, d’autant qu’elle faisait l’objet d’une contestation juridique de la part de la Deutsche Bundesbank.

Il a fallu un élément nouveau – la menace avérée d’une entrée de la zone euro en déflation – pour que la BCE passe à la pratique. Ne pouvant plus faire baisser sensiblement les taux d’intérêt – qui sont aujourd’hui à zéro – et refusant d’intervenir trop directement sur les critères qui guident le choix par les banques des bénéficiaires de leurs crédits (comme nous le préconisons), il ne lui restait plus qu’un moyen d’agir : injecter massivement de la monnaie centrale sur le marché en achetant des titres en grandes quantités.

Elle a commencé logiquement, le 5 juin 2014, par mettre fin à la « stérilisation » de ses achats d’actifs : lorsqu’elle crée de la monnaie en achetant des titres d’État, elle ne détruit plus immédiatement cette monnaie en empruntant une somme équivalente aux banques.

Mais c’est en janvier 2015 qu’elle a fait l’annonce la plus lourde de conséquences : le lancement d’un « programme d’achats d’actifs étendu », s’engageant ainsi dans une action de quantitive easing, à l’exemple de la Réserve fédérale, de la Banque du Japon et de la Banque d’Angleterre. L’objectif visé est de stimuler une reprise du crédit et de l’investissement par divers canaux [Blot, Creel, Hubert, Labondance : 2015]. L’un des plus puissants de ces canaux devrait être d’exercer une pression à la baisse du cours de l’euro vis-à-vis des autres monnaies, et principalement du dollar.

Techniquement, il s’agit de porter le bilan de la BCE au niveau atteint au plus fort de la crise, en 2012, via des achats mensuels de titres principalement publics mais aussi privés, d’un montant mensuel de 60 milliards d’euros à partir de mars 2015 jusqu’en septembre 2016 au moins, soit 1 140 milliards d’euros. Par définition, le quantitative easing ne présente pas d’aspect qualitatif : il ne permet pas d’orienter prioritairement les financements vers les investissements des entreprises et s’expose donc à la critique selon laquelle il alimente de prochaines bulles spéculatives au lieu de favoriser le renforcement de l’« économie réelle ».

C’est en partie pour répondre à cette critique que les gouverneurs de l’Eurosystème ont décidé que le « programme étendu d’achat de titres » ne porterait pas seulement sur des titres publics mais aussi sur des titres privés : obligations émises par des banques (covered bonds) et crédits titrisés (asset backed securities). Ce n’est pas la première fois que la BCE recourt à des opérations de ce type. Elle avait acheté 60 milliards de covered bonds dans le cadre d’un programme lancé en 2009, qui fut suivi d’un deuxième programme en 2011. On peut néanmoins douter qu’il s’agisse là d’une réponse satisfaisante au problème posé. En effet, en l’absence, en Europe, d’un marché significatif de cette sorte de titres, les banques centrales se sont mises en devoir de développer un processus de titrisation des crédits aux entreprises.

On peut considérer que la BCE a opéré là le plus mauvais choix possible [Jeffers : 2014], compte tenu des dangers de la titrisation, mis en évidence par la crise des subprimes. Pourtant, elle donnait, dans le même temps, des signaux montrant qu’elle faisait un pas dans une tout autre direction, bien plus pertinente : influencer le comportement des banques en rendant sélectif l’accès aux prêts qu’elle leur accorde sur le marché monétaire.

La BCE exige des banques qui veulent lui emprunter de la monnaie centrale qu’elles apportent des garanties. Dans une conception néolibérale de la politique monétaire, les meilleures de ces garanties sont celles qui sont considérées comme les plus sûres, c’est-à-dire les titres d’États possédés par les banques. Dans ce régime de fonctionnement, cela équivaut, pour la banque centrale, à s’en remettre au marché pour ce qui est de l’usage fait des liquidités qu’elle met à la disposition de l’économie.

La situation est différente si la banque centrale accepte des créances privées (représentatives, principalement, de crédits aux entreprises) comme collateral [Cassola, Koulischer : 2014]. Elle a alors le pouvoir de décider quels crédits mériteront d’être refinancés – ce qui constitue un soutien important, sans lequel l’entreprise emprunteuse pourrait se voir refuser son crédit, ou être obligée de supporter un taux d’intérêt plus élevé. Actuellement, les critères qui guident cette décision sont ceux de la rentabilité privée, tels qu’ils sont mis en œuvre par les agences de notation. Mais il serait tout à fait possible, à la place, d’utiliser des critères d’efficacité économique et sociale. Ce serait un puissant outil de politique économique dans la crise car, de marginal avant la crise, le refinancement des crédits aux entreprises est devenu une composante majeure de l’action de la BCE.

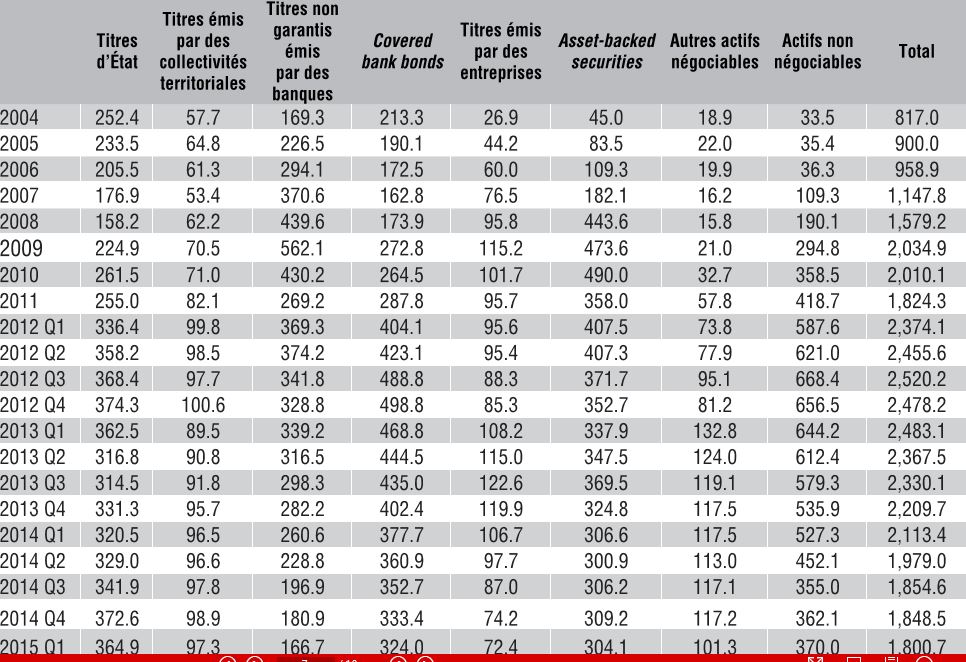

En 2004, les « actifs non négociables » ne représentaient que 4 % des garanties apportées par les banques en contrepartie de leurs emprunts auprès de l’Eurosystème, contre 38 % pour les titres publics. Au premier trimestre 2015, la proportion des titres publics dans le collateral est tombée à 25,7 % tandis que la part des « actifs non négociables » atteignait 20,5 %. Elle était montée à plus de 26 % en 2012.

Dès avant la crise, la BCE avait étendu à l’ensemble des banques européennes la possibilité d’utiliser des crédits aux entreprises comme garanties de leurs emprunts à l’Eurosystème, sur le modèle français [Durand : 2005]. Avec la paralysie du marché monétaire, obligeant les banques à emprunter massivement à l’Eurosystème, le besoin d’un large gisement de collateral s’est considérablement renforcé. Simultanément, la « grande récession » dégradait considérablement la situation financière des entreprises, et fermait à beaucoup d’entre elles l’accès au crédit bancaire. Cet ensemble de raisons ont conduit, dès octobre 2008, la BCE à assouplir – de la note A- à la note BBB- – les critères de sélection des créances privées pouvant servir de garantie à ses opérations.

Le 8 novembre 2011, le Conseil des gouverneurs a autorisé les banques centrales nationales membres de l’Eurosystème à accepter en garantie des crédits répondant à des critères spécifiques. Un usage plus poussé de cette faculté pourrait ouvrir la voie à une certaine forme d’autonomie nationale dans la mise en œuvre de la politique monétaire. On en est encore très loin puisque cette mesure était adoptée « à titre temporaire », et que les critères de sélection des crédits définis par les banques centrales nationales sont soumis à l’acceptation de la BCE.

Tableau 1 : Garanties utilisées dans les opérations de l’Eurosystème

Milliards d’euros, après valorisation et abattements, moyenne des données de fn de mois sur la période Source : Banque centrale européenne.

En décembre 2011 et février 2012, avec l’opération LTRO, la BCE avait prêté 1 000 milliards, à longue échéance, aux banques en leur laissant toute latitude pour en faire ce que bon leur semblerait. L’opération a sans nul doute contribué au rétablissement spectaculaire de la rentabilité dans la profession bancaire mais les dirigeants de la BCE ont dû bientôt reconnaître que l’effet sur le financement des investissements des PME et sur la croissance de la zone euro en général était quasi nul.

Le 5 juin 2014, alors que la déflation était officiellement devenue un sujet de préoccupation, ils ont donc fait un pas de plus vers une forme de sélectivité du crédit en annonçant un nouveau programme de refinancements à long terme, qui serait cette fois-ci ciblé sur le financement des investissements des entreprises (Targeted Long Term Refinancing Operations).

La première opération a été lancée en septembre et la deuxième en décembre 2014. Les banques ont droit à une facilité d’emprunt initiale égale à 7 % de l’encours total, au 30 avril 2014, de leurs prêts au secteur privé non financier de la zone euro, hors prêts au logement. Elles ont la possibilité de tirer sur leur facilité initiale au cours des deux premières opérations de septembre et décembre 2014. Globalement, 82,6 milliards d’euros ont été alloués à 255 soumissionnaires représentant 738 établissements de crédit au cours de la première TLTRO, le 18 décembre. Sur la base des données de bilan soumises par les banques jusqu’au 28 août, ce montant représente 40 % de la facilité initiale de 206,7 milliards d’euros. La deuxième tranche a eu un peu plus de succès, portant le total des opérations aux environs de 215 milliards d’euros, bien en-dessous de la limite annoncée. Il est vrai que ces deux premières tranches avaient été offertes à un taux supérieur à celui des opérations principales de refinancement de la BCE. Ce n’était pas le cas de la troisième tranche, ouverte en mars 2015, qui, de fait, a suscité davantage d’intérêt de la part des banques. Cela indique une des conditions à respecter pour qu’une procédure de refinancement ciblée soit efficace : elle doit être assortie de conditions plus favorables que celles du marché. À l’inverse, les opérations que la politique monétaire souhaite décourager ne doivent faire l’objet d’un refinancement qu’à des conditions dissuasives.

L’inefficacité apparente d’une politique monétaire pourtant exceptionnellement expansive vient aussi de ce que la baisse des taux d’intérêt ne s’est pas accompagnée d’une baisse du coût du capital, en raison du poids croissant des dividendes distribués par les sociétés – incontestable sur le moyen terme quelles que soient les difficultés de sa mesure statistique [Bournay, Chagny et Husson : 2015]. Il en résulte que les choix d’investissements restent subordonnés à une norme de rentabilité au moins aussi sévère que celle qui s’est instaurée au début des années 1980 : la hausse des taux d’intérêt a donné, en son temps, le signal de la hausse du coût du capital mais il ne suffit pas, ensuite qu’ils baissent pour que le coût du capital revienne à son niveau antérieur.

Il faudra aller beaucoup plus loin dans une nouvelle sélectivité du crédit – pas seulement en faveur des investissements privés mais résolument en faveur de l’emploi, de la formation et de la création de richesses dans les territoires – pour que des résultats tangibles puissent se manifester. Il faudra aussi que la pression des luttes sociales monte en faveur de projets concrets, dans les entreprises et les collectivités publiques, exigeant leur financement par le crédit bancaire.

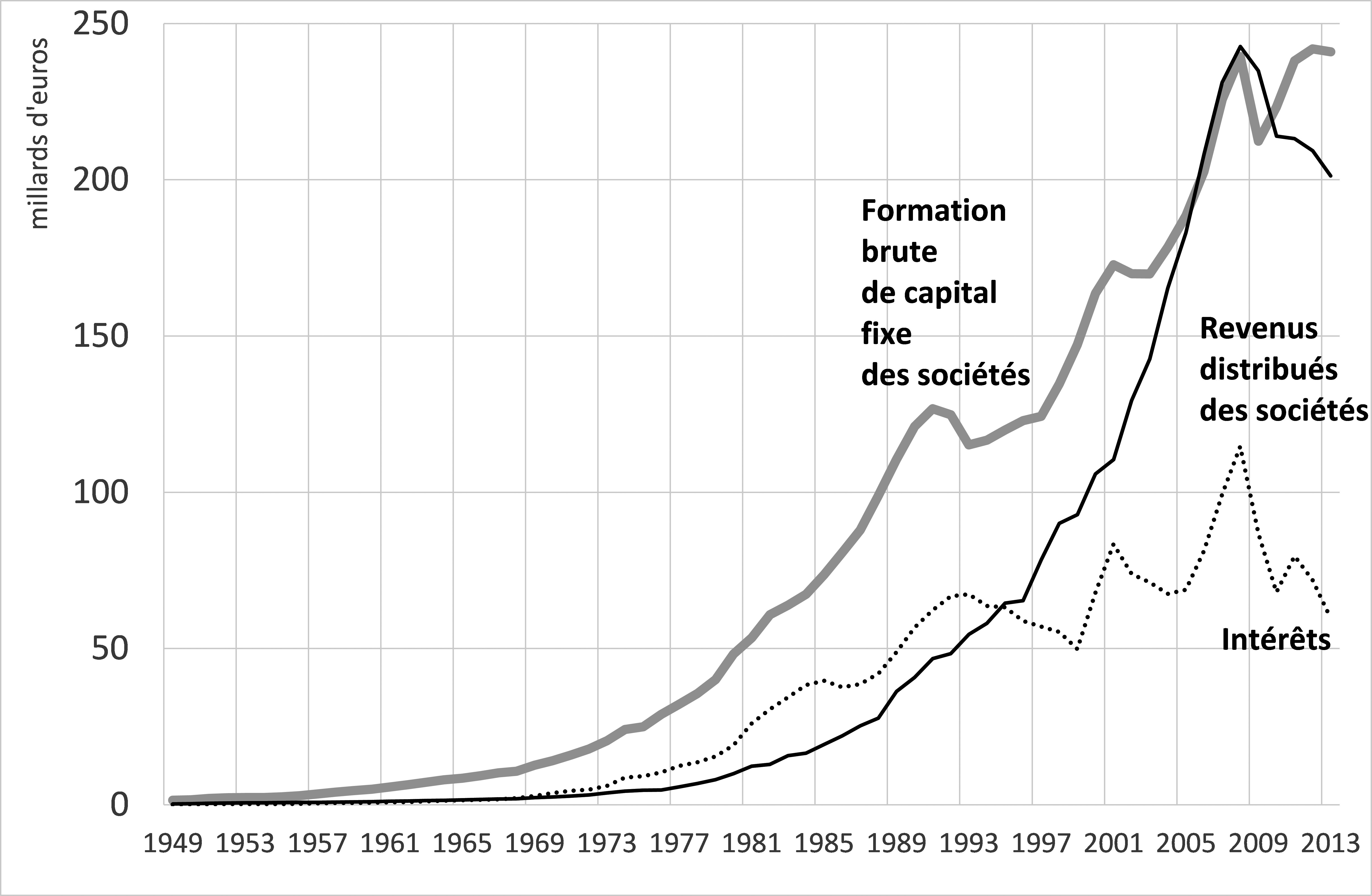

Figure 7 : France : coût du capital fnancier et investissement des sociétés non fnancières

Source : INSEE

Après avoir déclenché un processus d’inflation financière qui a profondément modifié le fonctionnement de l’économie mondiale, les banques centrales semblent chercher aujourd’hui à en réduire l’ampleur et à en maîtriser les effets. Les réalités de la crise et les menaces de déflation les ont conduites à tenter de cibler vers le financement des investissements des entreprises les liquidités surabondantes qu’elles mettent à la disposition du marché monétaire mais cet effort trouve sa limite dans l’insuffisante demande de crédit résultant de ce que l’assouplissement des politiques monétaires ne s’est pas traduit, globalement, par un allégement du coût du capital.

Cette observation peut servir de fil conducteur pour proposer une orientation qui viserait à dépasser les dilemmes actuels de la politique monétaire. Il s’agirait de mobiliser le pouvoir monétaire de la banque centrale pour faire baisser le coût du capital en réduisant le poids des marchés dans le financement de l’économie.

À la base de cette conception prend place l’idée que l’efficacité économique ne se confond pas avec la rentabilité du capital. On se réfère ici au calcul économique que permettent de développer les nouveaux critères de gestion proposés par Paul Boccara [Boccara : 1985]. Au lieu de la rentabilité financière (total des profits rapporté au total du capital avancé), les investissements publics et privés viseraient à économiser sur les dépenses en capital matériel et financier tout en rendant maximale la valeur ajoutée, et en particulier la valeur ajoutée disponible pour améliorer les capacités des travailleurs (à travers la sécurisation de l’emploi, de la formation et des salaires) et le bien-être des populations (à travers le développement des services publics).

Ceci peut être un critère de politique monétaire : l’alimentation des banques en liquidités dépendrait du respect de ces critères par les projets dont le financement servirait de garantie aux demandes de refinancement adressées par les banques commerciales aux banques centrales. Celles-ci auraient les moyens techniques d’évaluer ces critères (2). Concrètement, plus les projets ainsi présentés se traduiraient par des créations d’emplois et un développement de la formation des travailleurs, plus le taux auquel les crédits correspondants seraient refinancés seraient réduits – jusqu’à 0 %, voire moins s’il apparaît, au vu des critères mis en œuvre, que le projet en question mérite d’être subventionné. À l’inverse, les crédits qui contribueraient à l’inflation des prix des actifs financiers ou immobiliers seraient découragés par des taux de refinancement beaucoup plus élevés.

Il ne fait pas de doute que l’adoption de tels principes monétaires ne peut s’envisager que dans un contexte politique et institutionnel très différent des circonstances présentes. Elle devrait certainement aller de pair avec une modification profonde des traités européens en ce qui concerne le statut et les missions de la Banque centrale européenne et des banques centrales nationales de la zone euro. Elle pourrait néanmoins recevoir un commencement de réalisation dans le cadre des traités actuels, en faisant appel, par exemple, à l’intervention de la Banque européenne d’investissements. Cette institution, dont le capital est possédé par les États membres de l’Union européenne, pourrait refinancer des crédits bancaires répondant à des critères démocratiquement définis et contrôlés en matière économique, sociale et écologique, et faire appel, à son tour, à un refinancement par la Banque centrale européenne. Les deux institutions ont en effet fait savoir, en mai 2009, que la BCE serait susceptible d’apporter des liquidités à la BEI en contrepartie de financements apportés par cette dernière institution aux agents économiques de l’Union européenne.

Au-delà de l’ordre juridique instauré par les traités européens, le sens profond de ces propositions est d’opposer au pouvoir démocratiquement illégitime des marchés financiers des pouvoirs de décision et d’intervention des citoyens dans un domaine – celui du financement de l’économie – dont ils sont généralement exclus. C’est une affaire de rapports de forces sociaux et politiques, qui doivent se matérialiser par des constructions institutionnelles. Celles que nous proposons visent essentiellement à réorienter les crédits bancaires. Les dispositions qui viennent d’être mentionnées en matière de politique monétaire s’appuieraient ainsi sur des dispositifs visant à mobiliser ces crédits bancaires au service d’objectifs sociaux :

– au niveau local avec des pouvoirs d’investigation des citoyens sur le comportement des banques dans les territoires, à l’exemple du Community Reinvestment Act américain ;

‒ au niveau des entreprises, où les prérogatives des représentants des salariés devraient être étendues jusqu’à des droits de tirage sur des crédits bancaires à l’appui de projets industriels favorables à la sécurisation de l’emploi et de la formation ;

‒ au niveau régional avec le remplacement des aides publiques aux entreprises actuelles par l’attribution sélective de garanties d’emprunts ou de bonifications d’intérêts par des fonds régionaux démocratiquement gérés ;

‒ au niveau national avec la constitution d’un pôle financier public ;

‒ au niveau européen avec la mise en place d’un Fonds de développement économique, social et écologique financé, dans les conditions exposées plus haut, par la BCE ;

– au niveau mondial avec la définition d’un nouvel instrument de réserve international à partir des droits de tirage spéciaux du FMI, dont la création servirait à financer sélectivement des crédits à long terme pour le développement des capacités humaines sur l’ensemble de la planète.

« Vous faites partie du problème, vous devez donc faire partie de la solution » : tel est l’avertissement qu’on est tenté d’adresser aux banques centrales, trente-cinq ans après qu’elles ont déclenché une hausse du coût du capital lourde de conséquences pour l’économie mondiale dans son ensemble, et en un moment où elles semblent menacées de perdre le contrôle des événements qui en ont résulté.

‒ M. Aglietta et P. Moutot [1993] « L’évolution des structures financières des grands pays industrialisés et la prévention du risque de système dans l’Union économique et monétaire », Cahiers économiques et monétaires, n° 41, p. 55-81.

‒ Aglietta M., Rebérioux A. [2004], Dérives du capitalisme financier, Paris, Albin Michel.

‒ Allen F., Santomero A. [1996], The Theory of Financial Intermediation, Wharton Financial Institutions Center.

‒ Barrère C [1976], Crise du système de crédit et capitalisme monopoliste d’État, Paris, Economica.

‒ Bernanke B. [2002], « Deflation : Making Sure “It” Doesn’t Happen Here », remarques prononcées devant le National Economists Club, Washington à la Stamp Lecture, London, School of Economics.

‒ Blot C., Creel J, Hubert P., Labondance F., « Que peut-on attendre de l’assouplissement quantitative de la BCE ? » OCDE, étude spéciale, Paris.

‒ Boccara P. [1985], Intervenir dans les gestions avec de nouveaux critères, Paris, Éditions sociales.

‒ Boccara P. [1987], « Les cycles longs et la longue phase de difficultés en cours. Population et finance », Issues, n° 29

‒ Boccara P. [2011], La crise systémique, Europe et Monde, quelles réponses ?, Paris, Le Temps des Cerises.

‒ Borio C. [2011], Disyatat P., « Global imbalances and the financial crisis : Link or no link ? », BIS Working Papers, n° 346.

‒ Borio C., Lowe P. [2002], « Asset prices, financial and monetary stability : exploring the nexus », BIS Working Papers, n° 114.

‒ Borio C., Lowe P. [2004], « Securing sustainable price stability : Should credit come back from the wilderness ? », BIS Working paper, n° 157.

‒ Bournay J., Chagny O., Husson M. [2015], « Le difficile comptage des dividendes », Analyses et documents économiques, n° 120.

‒ Cassola N., Koulischer F. [2014], The Collateral Channel of Monetary Policy : Evidence from the European Central Bank, Université Libre de Bruxelles.

‒ Cecchetti S. G, Kharroubi E [2015], « Why does financial sector growth crowd out real economic growth ? », BIS Working Papers, n° 490.

‒ Clark P., Polak J [2004], « International Liquidity and the Role of the SDR in the International Monetary System », Working Paper du FMI, Washington.

‒ Commission européenne [2000], « Cinquième rapport de la Commission concernant la mise en œuvre de la décision relative à l’octroi de bonifications d’intérêt par la Communauté sur les prêts accordés par la Banque Européenne d’Investissement aux petites et moyennes entreprises dans le cadre de son mécanisme temporaire de prêt [mécanisme PME] », Bruxelles.

‒ Cordonnier L., Dallery T., Duwicquet V., Melmiès J., Vandevelde F. [2013], Le coût du capital et son surcoût, Lille, Université de Lille 1, CLERSÉ.

‒ Durand D. [2005], Un autre crédit est possible ! Paris, Le Temps des Cerises.

‒ Durand D., Baphèse R. [2000], « Réduire les charges financières pour influencer le comportement des banques et des entreprises », Économie et politique, n° 556-557.

‒ Durand D. [2014], « Union bancaire européenne : de quoi s’agit-il ? », Note économique de la CGT, n° 141.

‒ Ellis L., Smith K, « The global upward trend in the profit share », BIS Working Papers, no 231, juillet 2007, Bâle.

‒ Greenspan A. [2002], « Economic volatility », remarques devant le symposium de la Banque de Réserve fédérale de Kansas City à Jackson Hole (Wyoming).

‒ Gurley J., Shaw E [1960], Money in a Theory of Finance, Washington, Brookings Institute.

‒ Jeffers E.[2014], « Quel financement de l’économie ? », Économie et Politique, n° 720-721.

‒ Karababournis L., Neiman B. [2013], « The Global Decline of the Labor Share », NBER Working Paper, n° 19136, Cambridge (Massachussetts).

‒ Keynes, J.-M. [1936], General Theory of Employment, Interrest and Money, MacMillan, London [trad. fr. [1969], éditions Payot, Paris].

‒ Plihon D., Kleinpeter M.-A., Passet O., du Tertre R. [2002], « Rentabilité et risque dans le nouveau régime de croissance », Rapport du Commissariat Général du Plan, Paris, La Documentation française.

‒ Schinasi G. [2004], « Private Finance and Public Policy », Working Paper du FMI n° 04/120, Washington. n

(1) Sur demande des syndicats de la Banque de France, cette institution a mis à l’étude l’introduction de critères sociaux et écologiques dans la cotation de 200 000 entreprises à laquelle procèdent ses services départementaux.

(2) Sur demande des syndicats de la Banque de France, cette institution a mis à l’étude l’introduction de critères sociaux et écologiques dans la cotation de 200 000 entreprises à laquelle procèdent ses services départementaux.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.