Economie et Politique - Revue marxiste d'économie

La crise financière de 2008, et plus encore la crise de l’euro et les menaces déflationnistes qui lui ont succédé, ont conduit la Banque centrale européenne à apporter de nombreuses modifications successives à son dispositif de politique monétaire. Toutes ont pour effet de rendre plus facile l’accès à la liquidité. Aucune n’a constitué une violation formelle des traités européens (sauf peut-être le programme d’achats de titres publics, Outright Monetary Transactions, qui fait l’objet d’un examen sous ce regard par la Cour de justice européenne), et le Conseil des gouverneurs s’est ingénié à justifier toutes ses décisions par une référence constante à la « stabilité des prix ». Pourtant, le résultat final peut apparaître contraire en bien des points à la doctrine sur laquelle l’institution de Francfort avait fondé son action au moment de sa création.

Ces modifications de la doctrine de la BCE n’ont pas porté, pour l’essentiel, sur la définition des objectifs de la politique monétaire même si l’on peut penser qu’en réalité l’ordre des priorités que la BCE s’est fixées a, de fait, profondément évolué. Elles ont été plus spectaculaires en ce qui concerne les moyens d’action de l’Eurosystème (l’ensemble formé par la BCE et par les banques centrales nationales des pays de la zone euro), qu’il s’agisse des procédures d’alimentation du marché interbancaire en liquidités, de l’action de l’Eurosystème sur le marché des titres publics ou de ses critères de refinancement des crédits au secteur privé.

« Moins de 2 %, près de 2 % »

Les traités européens assignent à la BCE une seule mission : maintenir la « stabilité des prix ». Les autres objectifs qu’elle est autorisée à viser – croissance, emploi - doivent l’être « sans préjudice » de l’objectif principal. Mais que doit-on entendre par « stabilité des prix » ? Les gouverneurs de la BCE se sont réservé le privilège de répondre précisément à cette question. Au fil des années ils ont insisté de plus en plus sur leur définition officielle : « Une hausse, appréciée sur le moyen terme, de l’indice des prix à la consommation harmonisé de la zone euro inférieure à 2 % par an, proche de 2 %. »

Une manifestation de la stabilité de la doctrine affichée par la BCE est le maintien, depuis l’origine, de sa façon de présenter ses diagnostics macro-économiques en deux « piliers », l’un « économique » et l’autre « monétaire », hérité de la Deutsche Bundesbank et de la focalisation de la politique monétaire sur les agrégats de monnaie.

L’écart entre le dogme et la pratique

Dans les faits, il s’est avéré, à mesure que les perspectives de croissance et d’emploi se dégradaient dans la zone euro, que cette définition pouvait laisser place à un certain pragmatisme dans sa mise en œuvre. De fait, créée, en principe, pour écarter la dérive des prix et des salaires qui avait tant mis en péril la valeur des patrimoines financiers dans les années soixante-dix, la BCE s’est trouvée contrainte de faire face à une conjoncture toute différente : faiblesse de l’activité, persistance du chômage de masse, inflation des prix des actifs financiers, krachs financiers et immobiliers, « grande récession » et menaces de défauts sur les dettes publiques…

Pragmatisme ne signifie pas nécessairement clairvoyance, ni capacité à maîtriser les situations absolument inédites auxquelles la politique monétaire a eu à faire face. En août 2007, la BCE se plaçait sur une trajectoire de hausse des taux d’intérêt, et ce fut un des facteurs qui ont déclenché la crise des subprimes.

Elle a manifesté un manque de discernement caractérisé en 2011, en prétendant durcir sa politique monétaire en pleine crise des dettes publiques européennes mais ensuite elle n’a cessé de baisser ses taux, jusqu’à les ramener à quasi-zéro (0,05 %) début octobre 2014.

Transparence : jusqu’où ?

Le contraste entre les objectifs affichés de la politique monétaire et la pratique peut expliquer que la BCE soit considérée comme une des banques centrales les plus fermées en ce qui concerne la communication avec le public. Des évolutions ont néanmoins eu lieu. La plus marquante a été l’annonce de ses intentions en matière de taux d’intérêt (forward guidance) à horizon de quelques mois, à partir de juillet 2013.

600

600

En revanche, contrairement aux banques centrales anglo-saxonnes, la BCE ne publiait, jusqu’à présent, aucun compte rendu des débats internes à son Conseil des gouverneurs. C’est maintenant chose faite avec, depuis le 19 février 2015, la publication, avec un mois de décalage, du compte rendu des débats du Conseil des gouverneurs – mais sans citer les noms des intervenants.

Sans attendre ces nouvelles informations, la violence des contradictions auxquelles se heurte la BCE, et les tensions qu’elles créent au sein même de son Conseil des gouverneurs, ont néanmoins transparu à plusieurs reprises, par exemple lorsque Axel Weber, président de la Deutsche Bundesbank, a renoncé à briguer le poste de président de la BCE par opposition aux rachats de titres publics, en février 2011, ou quand son compatriote Jürgen Stark, chef économiste de l’institution au sein de son directoire, a démissionné en septembre de la même année. Ces divisions ont conduit au spectacle étonnant d’un affrontement entre la BCE et la Bundesbank devant le tribunal constitutionnel de Karlsruhe, puis devant la Cour de justice européenne à propos des rachats de titres publics.

Une innovation majeure : la « stabilité financière » devient une mission des banques centrales

Il y a cependant un domaine majeur où les missions de la BCE ont fortement changé : la contribution des banques centrales à la « stabilité financière ». Par nature, les marchés financiers sont exposés aux krachs, et les banques à un risque de faillite. Ces événements sont devenus de plus en plus fréquents depuis la libéralisation financière. Après chaque crise, de nouvelles réglementations et de nouveaux dispositifs de contrôle ont été mis en place. Jusqu’à la crise des subprimes et à la faillite de Lehman Brothers, la doctrine libérale professait que ces dispositifs devaient être séparés de la politique monétaire proprement dite par une « muraille de Chine », et donc se situer de préférence à l’extérieur des banques centrales. L’argument était le suivant : supposons qu’une banque centrale soit amenée à jouer son rôle de « prêteur en dernier ressort » pour sauver une banque incapable de rembourser ses créanciers. Dans ce cas, elle créerait de la monnaie pour un motif qui n’a rien à voir avec l’objectif de stabilité des prix, et qui peut même entrer en contradiction avec lui. Dans les années quatre-vingt-dix, la Grande-Bretagne avait poussé ce principe jusqu’à ses conséquences logiques, en coupant la Banque d’Angleterre en deux : les services chargés jusque-là en son sein de la supervision bancaire avaient été transférés à une institution nouvellement créée : la Financial Services Authority.

La crise des subprimes et les défaillances de nombreuses banques et compagnies d’assurance, particulièrement au Royaume-Uni et aux États-Unis, ont révélé combien cette organisation était désastreuse. La tendance s’est alors entièrement inversée, en Grande-Bretagne et ailleurs, et les banques centrales ont été chargées d’une part croissante des tâches de surveillance des banques, des compagnies d’assurance et des marchés de capitaux.

En Europe, l’arrivée en force des banques centrales s’accompagne d’une centralisation du pouvoir. Alors que jusqu’à présent la surveillance des banques était confiée à des autorités nationales, un « mécanisme de supervision unique » confère à la BCE, depuis novembre 2014, la pleine responsabilité de surveiller les principales banques de la zone euro. De même, un « mécanisme de résolution unique » est en cours de mise en place pour gérer les situations où les autorités décident de laisser une banque faire faillite. Avec l’harmonisation des systèmes d’assurance des dépôts bancaires, prévue pour dans quelques années, ces deux dispositifs sont censés venir compléter l’Union économique et monétaire européenne (l’euro) par une « union bancaire » jugée indispensable à la lumière de la crise (1).

Tout cela a pour la BCE une contrepartie potentiellement redoutable : à la prochaine crise bancaire, elle sera en première ligne pour assumer la responsabilité des dégâts qui ne manqueront pas d’en résulter.

À cette exception importante près, ce n’est toutefois pas dans la définition des objectifs de la politique monétaire que la crise a apporté des nouveautés mais plutôt dans l’usage des instruments dont dispose l’Eurosystème pour mettre en œuvre sa politique.

Les créateurs de la Banque centrale européenne ont pris soin de mettre à sa disposition l’arsenal complet de tous les instruments qu’une banque centrale peut envisager d’avoir à employer (la seule exception est le financement direct des États et collectivités publiques, interdit par le traité de Maastricht). Ces très nombreux instruments peuvent être classés en trois ensembles selon le domaine auquel ils s’appliquent : la régulation du marché de la liquidité bancaire, les achats de titres publics ou privés, le refinancement des crédits aux entreprises.

Les procédures d’alimentation du système bancaire en liquidités : tout faire pour débloquer le marché interbancaire

Bref rappel du dispositif de régulation de la liquidité bancaire

Comme on le sait, l’argent qui circule sur nos comptes en banque provient des opérations de crédit des banques : ce sont elles qui créent de la monnaie lorsqu’elles prêtent à un client. Elles ne peuvent toutefois pas le faire sans limite. Elles ont besoin, par exemple, de se procurer des billets auprès de la banque centrale pour pouvoir les mettre à la disposition de leur clientèle. Pour cela, elles disposent de fonds sur un compte auprès de leur banque centrale nationale : c’est ce qu’on appelle la « monnaie centrale ». Les banques ne cessent de s’échanger et de se prêter ces fonds entre elles mais, pris dans son ensemble, le système bancaire ne peut être alimenté en monnaie centrale que si la banque centrale le décide. Par exemple, elle crée de la monnaie centrale chaque fois qu’elle prête de l’argent à une banque ; elle en détruit chaque fois qu’elle leur en emprunte. Comme les banques ne peuvent se passer de monnaie centrale pour fonctionner, ce monopole exercé par la banque centrale lui confie un énorme pouvoir : un pouvoir de vie et de mort sur les banques. En temps normal, et en régime libéral (open market), elle se sert avant tout de ce pouvoir pour fixer le niveau des taux d’intérêt à court terme.

Concrètement, la BCE s’attache à contrôler étroitement le taux du marché interbancaire au jour le jour, celui auquel les banques se prêtent et s’empruntent sans cesse de la monnaie centrale pour une durée de 24 heures. Dans la zone euro, ce taux s’appelle l’EONIA (Euro OverNight Index Average, « indicateur moyen de l’euro au jour le jour »).

Pour contrôler l’EONIA, l’Eurosystème a besoin de trois procédures au moins :

‒ une procédure d’alimentation des banques visant à mettre à leur disposition une quantité de monnaie centrale correspondant à peu près à leurs besoins ; restreindre cette alimentation tend à faire monter l’EONIA, l’augmenter tend à le faire baisser. Cette procédure est celle dite des « opérations principales de refinancement » hebdomadaires, ou REFI ;

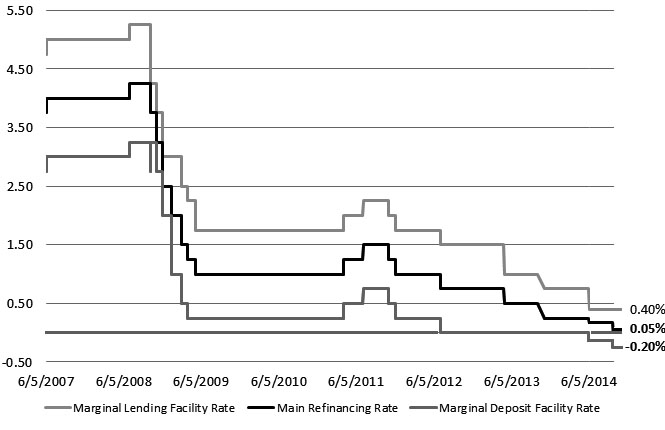

‒ un guichet où les banques qui ont besoin de liquidités peuvent emprunter à tout moment la quantité de monnaie centrale qu’elles veulent (sous réserve qu’elles puissent apporter des garanties suffisantes à la BCE). L’EONIA ne peut pas monter au-dessus du taux pratiqué par la BCE pour ces prêts puisqu’aucune banque n’a intérêt à emprunter pour plus cher à un confrère. Ce guichet est appelé « facilité de crédit marginale » ;

‒ un guichet où les banques peuvent déposer les liquidités qu’elles ont en excédent ; l’EONIA ne peut pas descendre en-dessous du taux versé par la BCE sur ces dépôts puisqu’aucune banque n’a intérêt à prêter à un confrère pour moins cher. Ce guichet est appelé « facilité de dépôt ».

En temps normal, l’EONIA évolue donc entre un plancher, fixé par le taux de la facilité de dépôt (ce taux est actuellement négatif, à -0,20 %, ce qui signifie que les banques préfèrent payer des intérêts à la BCE plutôt que de prêter cet argent à leur clientèle…), et un plafond fixé par le taux de la facilité de crédit marginale (actuellement 0,40 %). Le taux des opérations principales de refinancement est le plus représentatif de la politique monétaire de la BCE. Il est fixé au niveau extraordinairement bas de 0,05 % depuis septembre 2014. Quant à l’EONIA, la quantité de liquidités déversée sur le marché par la BCE est telle qu’il est collé à son plancher (‑0,05 % en janvier).

À ces instruments de régulation du marché interbancaire s’en ajoutent beaucoup d’autres. Par exemple, la BCE peut intervenir à tout moment pour prêter ou emprunter de l’argent si elle craint de perdre le contrôle de l’EONIA (c’est ce qu’elle appelle des « opérations de réglage fin »). Elle peut, à l’inverse, procéder à des apports de liquidité durables au moyen d’opérations de refinancement à long terme (LTRO, Long Term Refinancing Operations) dont l’échéance peut aller de quelques mois à plusieurs années. Elle peut vendre ou acheter des titres publics (sauf à leur émission par les Trésors nationaux) ou privés. Elle peut même prêter aux banques sans exiger ses garanties habituelles si elle juge que les circonstances l’exigent, ou déléguer cette faculté aux banques centrales nationales (c’est l’Emergency Liquidity Assistance utilisée en 2012 pour les banques chypriotes et aujourd’hui pour les banques grecques).

Ajoutons enfin que la BCE ne contrôle pas seulement l’offre de monnaie centrale ; elle en contrôle aussi la demande, au moyen de la réglementation des réserves obligatoires, qui contraint les banques à détenir un montant minimal sur leurs comptes auprès des banques centrales. À la création de l’euro, la BCE avait instauré un système de réserves obligatoires à hauteur de 2 % des dépôts d’une échéance inférieure à 2 ans qu’elles collectent, et de 0 % sur les dépôts et titres émis avec une échéance supérieure à 2 ans. Le premier taux a été ramené à 1 % le 18 janvier 2012 – à une époque où cela n’avait plus guère d’effet sur la demande de monnaie centrale car les banques souhaitaient maintenir sur leurs comptes auprès des banques centrales des quantités d’argent bien supérieures à ce qu’exigeait la réglementation.

Cet exposé rapide peut donner l’impression d’une grande complexité mais décrire ce qu’a fait la BCE depuis le début de la crise est simple : elle n’a cessé d’élargir et d’assouplir l’usage de toutes les procédures légalement à sa disposition.

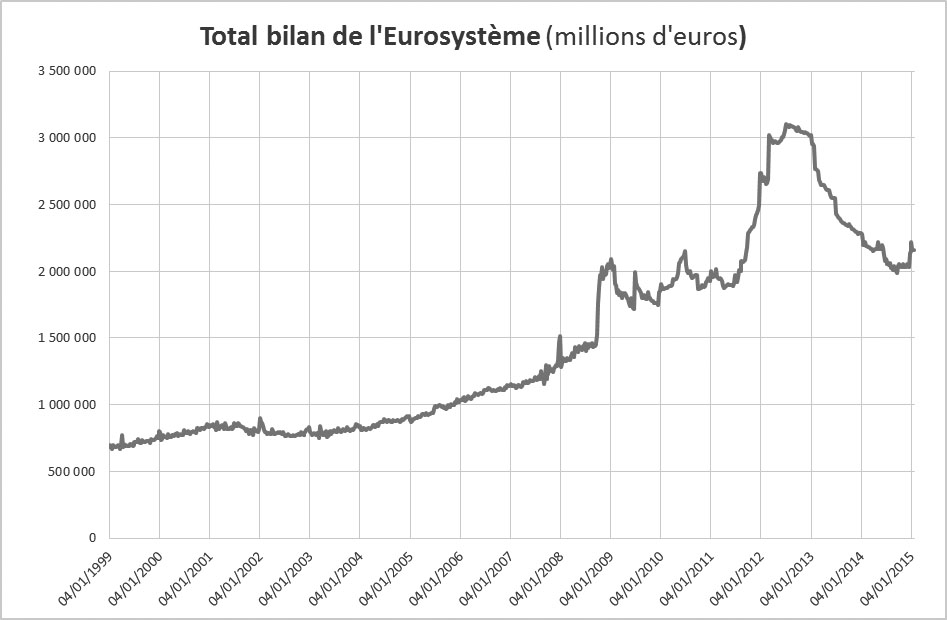

Après l’éclatement de la crise des subprimes en 2007, des banques ont commencé à faire faillite et les autres sont devenues de plus en plus réticentes à prêter de la monnaie centrale à leurs confrères. Et, au moment de la faillite de la banque de Wall Street Lehman Brothers en septembre 2008, elles ont totalement cessé de se prêter entre elles. En d’autres termes, le marché interbancaire a cessé de fonctionner. Il a été remplacé par le mécanisme suivant : l’Eurosystème prêtait les liquidités nécessaires aux banques qui en avaient besoin, et celles-ci les laissaient sur leur compte auprès de leur banque centrale. Cela s’est traduit par un gigantesque accroissement de la taille du bilan de l’Eurosystème, de quelque 1 200 milliards d’euros à la veille de la crise à plus de 3 000 milliards en 2012.

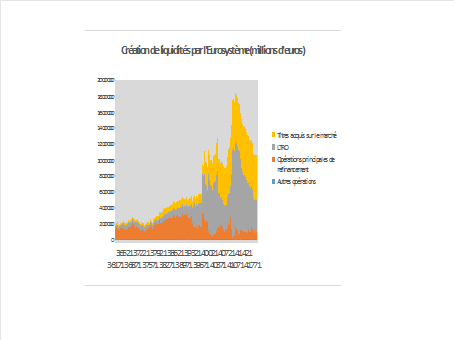

Au fil des épisodes de la crise, la BCE a progressivement levé toutes les barrières qui pouvaient freiner l’accès des banques à ses prêts. Dès octobre 2008, elle a cessé de mettre en concurrence les banques pour l’accès à sa procédure principale de refinancement hebdomadaire. Elle est passée à un système d’appel d’offres dans lequel elle annonce à l’avance le taux auquel elle va prêter et où elle accepte toutes les demandes des banques, sans autre limite que le montant des garanties qu’elles sont en état de lui présenter (« fixed rate full allotment tender procedure »).

Comme ce n’était pas suffisant pour calmer les angoisses des marchés, elle a ensuite fait un usage intensif des opérations de refinancement à long terme (LTRO). Des opérations d’une durée d’un an ont été annoncées en mai 2009 (442 milliards alloués en juin 2009). Mais ce sont surtout les 1 000 milliards d’euros prêtés sur trois ans, au taux de 1 %, en deux opérations menées respectivement en décembre 2011 et en février 2012, qui ont frappé les esprits.

N’ayant pas eu, malgré leur volume énorme, les effets escomptés sur le financement des entreprises, ces opérations ont été suivies, à partir de septembre 2014, d’opérations de refinancement à long terme ciblées, sur lesquelles nous reviendrons plus loin.

Au total, le montant de leurs prêts aux banques européennes était de 400 milliards d’euros à fin 2005 ; il a dépassé 1,2 milliard au plus fort de la crise de l’euro (il est encore supérieur à 600 milliards aujourd’hui).

Il faut signaler que ces opérations portent sur l’alimentation des banques en euros, que la BCE peut créer à volonté et, techniquement, sans limite. Mais à différentes reprises, les banques européennes ont eu besoin de dollars dont seule la banque centrale américaine a le pouvoir d’autoriser la mise en circulation. Dès octobre 2008, soit au lendemain de la faillite de Lehman qui a paralysé le marché monétaire en Europe, la BCE et la Réserve fédérale ont conclu, à cet effet, des accords de swaps par lesquels, en quelque sorte, la seconde autorise la première à transformer des euros en dollars. Ces accords se sont révélés cruciaux lors d’un épisode mal connu, la pénurie de dollars dans les banques françaises à l’été 2012, au plus fort de ce qu’on a appelé la « crise grecque ».

Dans ces circonstances, non seulement la BCE a pu alléger la réglementation des réserves obligatoires mais elle a été amenée à instaurer des taux d’intérêt négatifs sur les fonds déposés par les banques auprès de l’Eurosystème. Le poids de cette mesure est sans doute plus symbolique que réel. Il faut retenir que depuis l’automne dernier la BCE, comme la Réserve fédérale et la Banque du Japon, a de fait réduit à zéro, et de façon durable, le taux du marché monétaire. Cette circonstance absolument exceptionnelle suffit à signaler combien la situation économique du monde contemporain est anormale.

Elle l’est d’autant plus que, pour fournir au marché les liquidités qui y circulent maintenant, les opérations de prêts aux banques n’ont pas suffi. Il a fallu que la BCE recoure à une technique à laquelle elle répugnait par-dessus tout : l’achat de titres publics sur le marché secondaire.

Les achats de titres sur le marché secondaire (c’est-à-dire le marché d’« occasion » où les titres circulent après avoir été achetés par leur premier souscripteur) sont une des modalités les plus traditionnelles des opérations des banques centrales. Acheter des titres est, pour la banque centrale, la façon la plus simple de créer de la monnaie. La BCE à sa création – et les banques centrales nationales – avaient cependant évité de recourir à ce procédé à des fins de politique monétaire, préférant utiliser les titres comme garanties de ses opérations de prêts aux banques sur le marché monétaire. Elles ont abandonné ce principe au moment de la « crise grecque », en mai 2010, en mettant en place un securities market programme consistant à acheter des titres publics de la zone euro. Ces opérations étaient présentées comme exclusivement destinées à remédier à des « dysfonctionnements du marché des titres » et non pas – horresco referens ! [j’en frémis en l’écrivant] – à financer les États. Elles étaient assorties de deux conditions : le respect par les États des règles en matière de déficits excessifs, et la destruction des liquidités créées par des emprunts d’un montant équivalent de l’Eurosystème sur le marché interbancaire.

Crise grecque : l’abandon de toute sélectivité

Au plus fort de la crise, et en contradiction avec toute sa doctrine, la BCE s’est trouvée contrainte d’acheter des titres de tous pays, même de pays considérés comme non solvables comme la Grèce. C’est l’une des dispositions de l’accord de février 2012 par lequel la dette grecque a été restructurée moyennant l’acceptation, par les créanciers privés, d’une réduction des trois quarts de la valeur de leurs portefeuilles de titres de l’Etat grec (la BCE s’est exemptée de cette décote pour les titres qu’elle détient). C’est cette acceptation des titres grecs comme garantie, profondément dérogatoire à sa doctrine habituelle, que la BCE a suspendue le 4 février 2015 pour faire pression sur les négociations entre le gouvernement Tsipras et l’Eurogroupe.

L’effet miracle des OMT

Pourtant, en 2012, ce n’est pas cette décision, particulièrement audacieuse du point de vue monétaire, qui a rassuré les marchés sur l’intention de la BCE de tout faire pour les préserver. C’est l’engagement exprimé par Mario Draghi, en août 2012, de faire « tout ce qu’il faudrait » (« whatever it takes ») pour sauver l’euro qui a eu cet effet.

Pour l’obtenir, la BCE n’a pas eu besoin, à ce moment, de procéder à des achats de titres. Il a suffi, en septembre 2012, qu’elle annonce le remplacement du programme SMP par un programme d’achats ferme de titres, outright monetary transactions. La nouveauté était dans l’annonce que ces transactions pourraient être opérées sans limitation de montant.

Mais il a fallu un élément nouveau – la menace avérée d’une entrée de la zone euro en déflation – pour que la BCE passe à la pratique. Ne pouvant plus faire baisser sensiblement les taux d’intérêt – qui sont aujourd’hui à zéro – et refusant d’intervenir trop directement sur les critères qui guident le choix par les banques des bénéficiaires de leurs crédits (comme nous le préconisons), il ne lui restait plus qu’un moyen d’agir : injecter massivement de la monnaie centrale sur le marché en achetant des titres en grandes quantités.

Elle a commencé logiquement, le 5 juin 2014, par mettre fin à la « stérilisation » de ses achats d’actifs, c’est-à-dire que lorsqu’elle crée de la monnaie en achetant des titres d’État, elle ne détruit plus immédiatement cette monnaie en empruntant une somme équivalente aux banques.

Mais c’est en janvier 2015 qu’elle a fait l’annonce la plus lourde de conséquences : le lancement d’un « programme d’achats d’actifs étendu ».

C’est cela qu’on appelle le quantitative easing, pratiqué massivement aux états-Unis, au Japon et en Grande-Bretagne et qui consiste non pas à influencer le taux du marché monétaire – il est déjà à 0,05 % !, mais à inonder les marchés, et l’économie, de liquidités en espérant que cet argent déclenchera quelque part des décisions d’achat de la part des agents privés, voire des décisions d’investissement.

Un autre effet de ces opérations, mis en avant avec moins d’insistance par la BCE mais potentiellement plus puissant encore, devrait être d’exercer une pression à la baisse du cours de l’euro vis-à-vis des autres monnaies, et principalement du dollar. On en attend une hausse des prix des produits importés, facteur de relèvement du niveau général des prix, et une amélioration de la compétitivité des produits de la zone euro dans la compétition internationale.

Techniquement, il s’agit de porter le bilan de la BCE au niveau atteint au plus fort de la crise, en 2012, via des achats mensuels de titres principalement publics mais aussi privés, d’un montant mensuel de 60 milliards d’euros à partir de mars 2015 jusqu’en septembre 2016 au moins, soit 1 140 milliards d’euros.

Une caractéristique importante de cette opération est que le principe des achats de titres publics a été ouvertement contesté par la Deutsche Bundesbank au motif qu’ils contreviendraient à l’interdiction de tout financement des collectivités publiques, imposée à la BCE par l’article 123 des traités européens (repris de l’article 104 du traité de Maastricht). Saisi du litige, le tribunal constitutionnel de Karlsruhe a décidé de renvoyer la question à la Cour de justice des communautés européennes. Celle-ci devrait rendre sa décision dans les prochaines semaines, et déclarer le programme conforme aux traités.

Cependant, pour atténuer l’hostilité de la Bundesbank, le Conseil des gouverneurs a décidé qu’au cas où l’Eurosystème enregistrerait des dépréciations ou des défauts de paiement sur ces titres les pertes ne seraient pas entièrement mutualisées. Au lieu d’être imputées à la BCE (et partagées ensuite entre les banques centrales nationales, ses actionnaires au prorata de leur participation au capital de la BCE), elles seraient, pour 80 % de leur montant, directement supportées par les banques centrales nationales. Les 20 % restant à la charge de la BCE correspondent, d’une part aux achats de titres de collectivités publiques européennes comme la Banque européenne d’investissement (12 % du total), d’autre part au pourcentage (8 %) du revenu monétaire de l’Eurosystème qui revient à la BCE.

Un aspect du « programme étendu d’achat de titres » est qu’il ne porte pas seulement sur des titres publics mais aussi sur des titres privés : obligations émises par des banques (covered bonds) et crédits titrisés (asset backed securities). Ce n’est pas la première fois que la BCE recourt à des opérations de ce type. Elle avait acheté 60 milliards de covered bonds dans le cadre d’un programme lancé en 2009, qui fut suivi d’un deuxième programme en 2011.

Problème : ces titres sont peu répandus en Europe et la crise de 2008-2010 a contribué à restreindre encore ce marché. Les gouverneurs ont donc décidé de relancer la titrisation… Un peu gênés tout de même par le souvenir de la crise des subprimes – conséquence directe de la titrisation des crédits immobiliers aux ménages américains, ils ont assuré l’opinion publique interloquée qu’il s’agirait cette fois-ci d’une « titrisation saine et bien contrôlée »… Ce n’est pourtant pas l’impression que donnent les modalités de mise en œuvre du programme d’achats de titres. Non seulement la sélection des titres éligibles à ces opérations est strictement soumise aux critères habituels des agences de notation, mais la BCE a décidé de confier les opérations à une banque de marchés privés – contrairement à la règle qui veut, depuis la création de l’Eurosystème, que la mise en œuvre de la politique monétaire soit confiée aux banques centrales nationales !

On peut considérer que la BCE a opéré là le plus mauvais choix possible, alors qu’elle donnait, dans le même temps, des signaux montrant qu’elle faisait un pas dans une tout autre direction, bien plus pertinente : influencer le comportement des banques en rendant sélectif l’accès aux prêts qu’elle leur accorde sur le marché monétaire.

La BCE exige des banques qui veulent lui emprunter de la monnaie centrale qu’elles apportent des garanties (collateral en jargon financier). Dans une conception néolibérale de la politique monétaire, les meilleures de ces garanties sont celles qui sont considérées comme les plus sûres, c’est-à-dire les titres d’États possédés par les banques. Dans ce régime de fonctionnement, cela équivaut, pour la banque centrale, à dire : « Je suis satisfaite des garanties que vous m’apportez, faites maintenant ce que vous voulez avec cet argent. »

Si la banque centrale accepte des créances privées (représentatives, principalement, de crédits aux entreprises) en garantie, la situation est plus complexe… et plus intéressante. En effet, ce mode de régulation de la création de monnaie centrale matérialise de façon visible le dispositif dans lequel la banque centrale « refinance » les crédits accordés par les banques aux entreprises. Il crée un lien entre la politique monétaire et l’économie « réelle ». La banque centrale peut alors utiliser son pouvoir pour décider quels crédits mériteront d’être refinancés – ce qui constitue un soutien important, sans lequel l’entreprise emprunteuse pourrait se voir refuser son crédit ou être obligée de supporter un taux d’intérêt plus élevé. Actuellement, les critères qui guident cette décision sont ceux de la rentabilité privée, tels qu’ils sont mis en œuvre par les agences de notation (Moody’s, Santard & Poor’s, Fitch). Mais il serait tout à fait possible, à la place, d’utiliser des critères d’efficacité économique et sociale. Ce serait un puissant outil de politique économique dans la crise car, de marginal avant la crise, le refinancement des crédits aux entreprises est devenu une composante majeure de l’action de la BCE.

En 2004, les « actifs non négociables » ne représentaient que 4 % des actifs apportés par les banques en garantie de leurs emprunts auprès de l’Eurosystème, contre 38 % pour les titres publics. Au premier trimestre 2014, la proportion des titres publics dans le collatéral est tombée à 19,8 % tandis que la part des « actifs non négociables » atteignait 25 %, dont 18,6 % pour les crédits.

Un assouplissement des exigences de garanties

Dès avant la crise, la BCE avait étendu à l’ensemble des banques européennes la possibilité d’utiliser des crédits aux entreprises comme garanties de leurs emprunts à l’Eurosystème, sur le modèle français (voir Denis Durand, Un autre crédit est possible, le Temps des Cerises, 2005). Avec la paralysie du marché monétaire, obligeant les banques à emprunter massivement à l’Eurosystème, le besoin d’un large gisement de collatéral s’est considérablement renforcé. Simultanément, la « grande récession » dégradait considérablement la situation financière des entreprises, et fermait à beaucoup d’entre elles l’accès au crédit bancaire. Cet ensemble de raisons a conduit, dès octobre 2008, la BCE à assouplir – de la note A- à la note BBB- - les critères de sélection des créances privées pouvant servir de garantie à ses opérations.

Un pas vers une certaine autonomie des banques centrales nationales dans la définition des critères de refinancement ?

Le 8 novembre 2011, le Conseil des gouverneurs a autorisé les banques centrales nationales membres de l’Eurosystème à accepter en garantie des crédits répondant à des critères spécifiques. Un usage plus poussé de cette faculté pourrait ouvrir la voie à une certaine forme d’autonomie nationale dans la mise en œuvre de la politique monétaire. On en est encore très loin puisque cette mesure était adoptée « à titre temporaire », et que les critères de sélection des crédits définis par les banques centrales nationales sont soumis à l’acceptation de la BCE.

Des LTRO aux TLTRO

En décembre 2011 et février 2012, avec l’opération LTRO, la BCE avait prêté 1 000 milliards, à longue échéance, aux banques en leur laissant toute latitude pour en faire ce que bon leur semblerait. L’opération a sans nul doute contribué au rétablissement spectaculaire de la rentabilité dans la profession bancaire mais les dirigeants de la BCE ont dû bientôt reconnaître que l’effet sur le financement des investissements des PME et sur la croissance de la zone euro en général était quasi nul.

Le 5 juin 2014, alors que la déflation était officiellement devenue un sujet de préoccupation, ils ont donc fait un pas de plus vers une forme de sélectivité du crédit en annonçant un nouveau programme de refinancements à long terme, qui serait cette fois-ci ciblé sur le financement des investissements des entreprises (Targeted Long Term Refinancing Operations).

La première opération a été lancée en septembre et la deuxième en décembre. Les banques ont droit à une facilité d’emprunt initiale égale à 7 % de l’encours total, au 30 avril 2014, de leurs prêts au secteur privé non financier de la zone euro, hors prêts au logement. Elles ont la possibilité de tirer sur leur facilité initiale au cours des deux premières opérations de septembre et décembre 2014. Globalement, 82,6 milliards d’euros ont été alloués à 255 soumissionnaires représentant 738 établissements de crédit au cours de la première TLTRO, le 18 décembre. Sur la base des données de bilan soumises par les banques jusqu’au 28 août, ce montant représente 40 % de la facilité initiale de 206,7 milliards d’euros. La deuxième tranche a eu un peu plus de succès, portant le total des opérations aux environs de 215 milliards d’euros, bien en dessous de la limite annoncée.

Il faudra aller beaucoup plus loin dans une nouvelle sélectivité du crédit – pas seulement en faveur des investissements privés mais résolument en faveur de l’emploi, de la formation et de la création de richesses dans les territoires – pour que des résultats tangibles puissent se manifester. Il faudra aussi que la pression des luttes sociales monte en faveur de projets concrets, dans les entreprises et les collectivités publiques, exigeant leur financement par le crédit bancaire.

Si l’on résume quinze ans d’existence de la Banque centrale européenne, dont huit ans de crise aiguë, on doit constater que la nature profonde de la construction européenne n’a pas changé. Il s’agit toujours de convaincre en permanence les marchés financiers – ces institutions construites pour que seule la rentabilité des capitaux détermine tous les choix économiques – que la politique monétaire donnera toujours la priorité à la préservation de leurs profits.

Mais les circonstances ont été si extraordinaires ces dernières années que tout ce qui devait graver dans le marbre cet engagement – l’absence de tout soutien aux finances publiques, l’absence de toute ingérence de la politique monétaire dans les critères de distribution du crédit – a été abandonné, fissuré ou contourné. L’engagement de la BCE au service des marchés financiers est contesté en permanence par les peuples – avec plus ou moins d’intensité – mais aussi par les réalités. Qui l’emportera ? Nul ne peut le dire mais beaucoup dépendra de la qualité des mobilisations sociales et politiques, comme celle qu’il convient de développer dans l’affrontement actuel entre le gouvernement grec et les forces conservatrices européennes.

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 T4 |

2013 T4 |

2014 T1 |

|

Titres d’État |

252,4 |

233,5 |

205,5 |

176,9 |

158,2 |

224,9 |

261,5 |

255 |

374,3 |

331,3 |

320,5 |

|

Titres émis |

57,7 |

64,8 |

61,3 |

53,4 |

62,2 |

70,5 |

71 |

82,1 |

100,6 |

95,7 |

96,5 |

|

Obligations bancaires non garanties |

169,3 |

226,5 |

294,1 |

370,6 |

439,6 |

562,1 |

430,2 |

269,2 |

328,8 |

282,2 |

260,6 |

|

Obligations bancaires garanties |

213,3 |

190,1 |

172,5 |

162,8 |

173,9 |

272,8 |

264,5 |

287,8 |

498,8 |

402,4 |

377,7 |

|

Obligations émises par des sociétés |

26,9 |

44,2 |

60 |

76,5 |

95,8 |

115,2 |

101,7 |

95,7 |

85,3 |

119,9 |

106,7 |

|

Titres garantis |

45 |

83,5 |

109,3 |

182,1 |

443,6 |

473,6 |

490 |

358 |

352,7 |

324,8 |

306,6 |

|

Autres actifs négociables |

18,9 |

22 |

19,9 |

16,2 |

15,8 |

21 |

32,7 |

57,8 |

81,2 |

117,5 |

117,5 |

|

Actifs non négociables |

33,5 |

35,4 |

36,3 |

109,3 |

190,1 |

294,8 |

358,5 |

418,7 |

656,5 |

535,9 |

527,3 |

|

Crédits |

|

|

|

|

|

|

|

|

|

403,8 |

392,4 |

|

Dépôts au comptant ou à terme |

|

|

|

|

|

|

|

|

|

132,1 |

134,9 |

|

Total |

817 |

900 |

958,9 |

1147,8 |

1579,2 |

2034,9 |

2010,1 |

1824,3 |

2478,2 |

2209,7 |

2113,4 |

(1) « Union bancaire européenne : de quoi s’agit-il ? », Note économique de la CGT, n° 141, mai 2014.

|

à COMBIEN SE MONTE LA DETTE PUBLIQUE GRECQUE ? Entre 315,5 milliards d’euros fin septembre 2014 (Eurostat) et 324 milliards d’euros (FESF). Soit entre 175 % et 177 % du PIB. Record de l’UE, elle est insoutenable, c’est-à-dire que les intérêts versés chaque année aux créanciers « mangent » une grosse partie des ressources financières ; la Grèce ne peut plus se développer.

QUI DéTIENT LA DETTE PUBLIQUE GRECQUE ? Depuis l’automne 2010, la composition de la dette publique grecque a beaucoup changé : initialement elle était détenue par des institutions financières privées (banques, assurances, fonds divers). Après deux « plans d’aide » et une restructuration (2012), les banques qui, des années durant, se sont empiffrées (et ont spéculé) de titres de dette publique grecque grassement rémunérés et sans risque, ont refilé la patate chaude aux acteurs publics. Dans cet exercice ce sont les banques françaises qui ont eu le comportement le plus cupide et prédateur. XXXX

Autrement dit, alors que les banques allemandes se sont désengagées à hauteur de 42,9 milliards d’euros et que les banques anglaises ont accru leur engagement de 0,2 milliard d’euros, les banques françaises, elles, se sont désengagées de 109,4 milliards d’euros. Aujourd’hui 75 % de la dette publique est constituée de prêts. Le FMI, la BCE, les banques centrales nationales et les États de la zone euro détiennent 80 % de la dette publique grecque. - Le FESF (Fonds européen de stabilité financière) est le premier créditeur : il détient 40 % de la dette grecque après avoir prêté à la Grèce 141,8 milliards d’euros, levés sur les marchés financiers. Ces apports sont garantis par chaque État de la zone euro proportionnellement à son poids dans la zone ; - Des prêts bilatéraux des États de la zone euro à hauteur de 52,9 milliards d’euros, versés lors de la première aide ; - La BCE détient environ 25 milliards d’euros de dette publique grecque ; - Le FMI détient environ 25 milliards d’euros de dette publique grecque ; - Les banques et assurances détiennent le reste sous forme d’obligations.

Où EN EST LA GRECE FACE à SES OBLIGATIONS ? Le pays qui est à bout de souffle est désormais « en excédent primaire », c’est-à -dire qu’elle a consenti à tant de sacrifices, en termes de dépenses publiques et sociales, que hors le paiement annuel des intérêts de la dette publique, les comptes de l’État sont excédentaires. Elle n’emprunte donc plus pour financer son déficit, mais pour rembourser sa dette. La Grèce est obligée de continuer d’emprunter pour financer les intérêts de la dette, pour rembourser, pour renouveler la dette arrivée à maturité, pour rembourser les prêts octroyés par le FMI. à partir du deuxième trimestre 2015, la Grèce fera face à un trou de financement de 12,5 milliards d’euros (19,6 milliards d’euros si le FMI cesse son aide). Une nouvelle restructuration est indispensable vu l’ampleur de la dette et son profil d’amortissement (avec des remboursements atteignant 13 milliards d’euros en 2019 et jusqu’à 18 milliards d’euros en 2039!). |

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.