Economie et Politique - Revue marxiste d'économie

There Is No Alternative : le postulat opposé par les tenants des politiques néolibérales va-t-il se fissurer ? La menace de déflation sème le désarroi chez les dirigeants de l’économie occidentale, jusqu’au sein du Conseil de la BCE. La bataille engagée par le gouvernement grec pose en pratique la question des moyens politiques à déployer dans un affrontement avec le capital financiarisé et les institutions – gouvernements, Commission européenne, BCE, FMI… - qui mènent des politiques inspirées par ses exigences. Cette bataille peut contribuer de façon décisive à changer profondément l’Europe et à faire émerger des solutions aux causes profondes de la crise économique, financière, sociale, politique, morale dont les difficultés de la zone euro sont une manifestation.

Beaucoup peut dépendre de la capacité de forces telles que le Parti communiste français à rassembler dans les luttes autour d’objectifs précis pour une autre utilisation de l’argent et pour une refondation de la construction européenne.

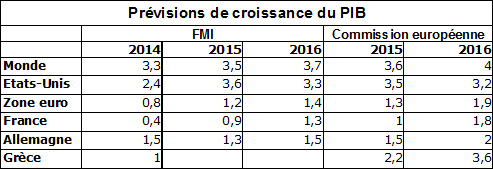

Des statistiques récentes, comme par exemple l’« accélération modérée » (selon les termes de la Commission européenne) de la croissance dans la zone euro au quatrième trimestre 2014 ou le timide redressement de la production industrielle au mois de décembre en France, alimentent des commentaires plus optimistes sur la conjoncture. Les dernières prévisions de la Commission européenne tablent sur une accélération progressive de l’activité en Europe en 2015 et 2016, sous l’effet de quatre facteurs : la baisse du prix du pétrole, les nouvelles mesures de quantitative easing décidées par la BCE, la baisse de l’euro et les 300 milliards d’investissements annoncés dans le plan Juncker.

Selon le FMI, qui a révisé à la baisse ses prévisions en janvier, la baisse du prix du pétrole devrait avoir un effet expansif sur l’activité dans les pays développés mais elle est en train de ruiner la Russie et plusieurs autres pays émergents, et son effet expansif devrait être plus que contrebalancé par le ralentissement des investissements un peu partout dans le monde, la stagnation persistante dans la zone euro et au Japon, la volatilité des marchés financiers et les incertitudes géopolitiques qui se manifestent de plus en plus fort en Ukraine, au Proche-Orient et dans toute l’Afrique.

Comme Yves Dimicoli l’avait diagnostiqué (1) précédemment, l’économie mondiale n’est donc pas en train de revenir au régime de croissance qui prévalait avant la « grande récession » de 2008-2010, et une rechute de la conjoncture se prépare à l’horizon 2016-2019. D’un côté, la demande globale mondiale devient très insuffisante ; de l’autre, les masses considérables de monnaie créées par les banques centrales depuis 2008-2009 servent surtout à amplifier la croissance financière des capitaux. La zone euro reste empêtrée dans le chômage de masse et les politiques d’austérité, tandis que la croissance des pays émergents, longtemps facteur de dynamisme pour la demande adressée aux pays industrialisés, a fortement ralenti. Seuls les États-Unis connaissent une nette reprise (2,4 % en 2015 selon les prévisions, révisées à la hausse de 0,1 point, du FMI) mais le ralentissement du rythme annuel de croissance, de 5 % au troisième trimestre à 2,6 % au quatrième, révèle les vulnérabilités de cette performance. La reprise ne peut pas durer aux États-Unis si la demande mondiale n’est pas suffisante. En réalité, ce qui menace c’est une poussée supplémentaire de suraccumulation de capital matériel et financier, porteuse de prochaines crises aiguës.

Dans le débat public européen, l’angoisse qui en résulte prend la forme de la peur de la déflation, c’est-à-dire, non pas seulement la baisse des prix mais un régime de fonctionnement de l’économie où entreprises et ménages anticipent une contraction indéfinie de l’activité, et contribuent par-là même à la faire advenir.

L’angoisse des milieux dirigeants devant la menace de déflation est justifiée car cette menace est une manifestation de la crise systémique où les bouleversements de notre civilisation entraînent le capitalisme. Les gains de productivité liés aux nouvelles technologies dépriment la demande car ils sont mobilisés au service des gestions capitalistes visant la rentabilité. Ainsi, les économies réalisées sur l’emploi dans l’industrie et les services et sur l’utilisation de moyens matériels de production ne sont pas compensées par une augmentation des dépenses visant au développement des capacités humaines. Une dépression profonde n’est évitée qu’au prix d’injections massives de liquidités par les banques centrales mais, à nouveau, leur utilisation sous l’empire des critères de rentabilité engendre des bulles spéculatives et non de la création de valeur ajoutée.

Pour sortir de ces cercles vicieux, il faudrait à la fois créer une demande supplémentaire, d’abord par le développement de nouveaux services publics, vraie réponse aux défis rencontrés par la civilisation au xxe siècle, et orienter les investissements vers la sécurisation de l’emploi et de la formation.

Mais ce n’est pas ce qui se produit tant que le critère du taux de profit continue de guider les choix d’investissement et de financement. Il en résulte un approfondissement des difficultés économiques, et des effets politiques qui se précipitent dans la période actuelle.

Les signes convergent pour montrer que la situation ne peut plus durer. La victoire de Syriza, la montée de Podemos en Espagne et du Sinn Fein en Irlande donnent une traduction politique concrète à l’aspiration des peuples à sortir de l’austérité.

Il est piquant, par exemple, de voir un concert d’experts condamner aujourd’hui les excès de l’austérité en Grèce après avoir répété depuis cinq ans qu’« il n’y a pas d’alternative ». Mais entendrait-on ces propos si le peuple grec n’avait pas porté au gouvernement des forces politiques précisément décidées à en finir avec la « troïka » (les représentants de la Commission européenne, de la BCE et du FMI qui dictent depuis 2010 ses politiques à la Grèce) ?

Ailleurs, les perspectives de changement sont bloquées par le poids de l’extrême droite. Les perspectives politiques sont particulièrement sombres en France, où l’élection partielle dans le Doubs a montré que de nouvelles barrières à la montée du Front national ont cédé, aussi bien dans les stratégies de la droite que dans son électorat. Cependant, une des caractéristiques de la situation est qu’elle évolue très vite. Ainsi le 11 janvier, au-delà des tentatives de récupérations, des millions de Français ont montré qu’ils étaient capables de se mobiliser pour préserver l’acquis de trois siècles de construction de nos libertés publiques.

Dans un autre ordre d’idées, l’absence de majorité de gauche, à l’Assemblée, pour approuver la loi Macron, et le coût politique qui en a résulté pour le pouvoir contraint de recourir à l’article 49-3 de la Constitution, est aussi un signal des rassemblements possibles pour s’opposer aux politiques d’austérité. Toutes proportions gardées, cet épisode concourt, avec de nombreux autres, à l’impression que les gouvernements occidentaux sont en train de perdre la maîtrise de la situation non seulement sur le terrain économique mais aussi sur le terrain politique, comme dans les crises internationales qui se multiplient, de l’Ukraine au Proche-Orient et à l’Afrique.

Le moment présent comporte donc à la fois d’extrêmes dangers et la possibilité de rassembler pour les conjurer… à condition que le Parti communiste tienne toute sa place dans la bataille.

La crise est tellement profonde et ses effets en Europe tellement délétères, que les autorités les plus attachées à l’austérité tiennent aujourd’hui à manifester un intérêt plus grand que par le passé envers le bien-être collectif et la justice.

C’est l’impression que la nouvelle Commission européenne désormais présidée par Jean-Claude Juncker s’attache à produire à la faveur de son renouvellement. En matière économique, cela se traduit par deux initiatives :

‒ Le « plan Juncker » qui vise à dégager 16 milliards d’euros de garanties publics et 5 milliards d’interventions de la Banque européenne d’investissements, et à s’en servir comme « levier » pour « libérer au moins 315 milliards d'euros d'investissements publics et privés pour l’économie réelle au cours des trois prochaines années (2015-2017) ».

‒ Le « plan Juncker » est aussi l’occasion d’afficher un certain assouplissement du Pacte de stabilité puisque les fonds qui lui seront consacrés par les États seront bien comptés dans le calcul des déficits et de la dette publics, mais ils ne seront pas pris en compte dans les « ajustements budgétaires » imposés par le Pacte. On retrouve là, dans une version très timide et très biaisée, l’idée qu’il est légitime de financer par l’emprunt des dépenses d’investissement répondant à certains critères. La difficulté commence lorsqu’il s’agit de sélectionner ces investissements. Quels critères observer ? Qui doit décider ? Ces questions se sont posées dans le passé et des réponses leur ont été apportées. Par exemple, le Plan à la française a réussi, il y a soixante ans, à mobiliser les forces du pays pour reconstituer son industrie lourde et ses principales infrastructures. Mais aujourd’hui, les critères d’efficacité économique, sociale et environnementale sont bien plus complexes ; ils ne peuvent pas être définis par une autorité décentralisée. Cette fois-ci, il conviendrait de tabler sur l’initiative des citoyens, avec de nouveaux pouvoirs d’intervention et non plus seulement sur la puissance de l’État. Avec une nouvelle « ardente obligation » : créer les conditions d’une civilisation des capacités humaines et des services publics. C’est ce qui inspire notre proposition d’un Fonds de développement économique, social et écologique européen, sur laquelle nous reviendrons.

Nous reviendrons également sur le cours expansionniste que la Banque centrale européenne, de son côté, veut donner à sa politique monétaire pour contrer la menace de déflation.

Tous ces éléments montrent que les politiques d’austérité au service des marchés financiers, si elles font de plus en plus de dégâts, n’en sont pas moins vulnérables.

L’enjeu politique du moment n’est donc pas de s’en remettre à l’illusion d’une « contagion » du modèle grec ou du modèle espagnol, mais de mesurer à la fois les dangers de la situation et le potentiel de rassemblement qui peut apparaître autour d’objectifs répondant aux aspirations populaires, c’est-à-dire suffisamment radicaux pour s’attaquer aux causes du chômage de masse et de la décomposition sociale qui accompagne la domination des marchés financiers sur les gestions d’entreprises et sur les politiques publiques.

La bataille engagée par le nouveau gouvernement grec permet de mieux voir où se situent les enjeux économiques et politiques. Il y a – particulièrement en Grèce – besoin d’alléger le coût de la dette mais la clé de tout est de restaurer les capacités de création de richesses mises à mal par les politiques d’austérité. L’alternative aux politiques d’austérité conduit donc à agir à la fois sur l’offre et sur la demande.

‒ Sur l’offre : développer les services publics, facteurs d’efficacité globale de l’économie, et sécuriser l’emploi, la formation, la recherche pour renforcer la capacité de création de richesses dans les territoires, sur la base de critères guidant les choix de gestion vers les investissements économisant le capital matériel (donc les ressources naturelles) et le capital financier pour pouvoir dépenser davantage en salaires, en recherche, en formation.

‒ Sur la demande : augmenter et sécuriser les bas salaires, les minima sociaux et les pensions, développer de nouveaux services publics répondant aux besoins massifs qui émergent en matière de santé, d’éducation, de sécurité, de protection de l’environnement et auxquels le capitalisme financiarisé ne répond pas faute de rentabilité suffisante.

S’engager dans une telle alternative contraint à affronter les marchés financiers institutionnellement construits pour faire prévaloir la rentabilité financière indépendamment de toute instance démocratique. Ce diagnostic inspire nos propositions :

‒ pour conquérir de nouveaux pouvoirs des travailleurs et des citoyens, pas seulement au gouvernement mais « du local au mondial » ;

‒ pour utiliser ces nouveaux pouvoirs en vue de mobiliser les moyens, en particulier financiers, nécessaires à la poursuite des objectifs sociaux et écologiques qui répondent aux causes profondes de la crise.

La façon la plus efficace de s’attaquer concrètement au pouvoir des marchés financiers, c’est de les priver de ce qui leur donne leur force : le crédit bancaire. Depuis trente-cinq ans, la création de monnaie par les banques a alimenté de moins en moins la création d’emplois et donc de richesses réelles ; elle a alimenté de plus en plus l’augmentation du cours des titres financiers. C’est ce mécanisme qui a en quelque sorte fait de l’économie réelle l’otage de la finance. Renverser cette tendance, c’est possible parce que les banques, toutes privées qu’elles sont, n’en sont pas moins, à la différence des marchés financiers, des institutions immergées dans leur tissu économique, social et politique et, par-là, sensibles aux rapports de forces qui peuvent s’établir dans les luttes et se traduire par des dispositifs institutionnels.

C’est la logique sous-jacente de nos propositions pour :

‒ rendre accessible aux citoyens des informations précises sur le comportement des banques dans les territoires, à l’exemple du Community Reinvestment Act américain ;

‒ renforcer les pouvoir des salariés dans la gestion des entreprises, jusqu’à un droit de tirage sur les crédits bancaires pour le financement de projets industriels soutenus par les populations ;

‒ abolir les innombrables aides publiques dispensées au patronat, et les remplacer par des incitations à la mobilisation des crédits bancaires en faveur d’investissements démocratiquement sélectionnés, qui pourraient être gérées par des fonds régionaux et par un fonds national pour l’emploi et la formation ;

‒ organiser un pôle financier public mettant en réseau banques, assurances et autres institutions financières publiques entre elles et avec les réseaux mutualistes pour mettre en œuvre de nouveaux critères de financement des entreprises et des collectivités publiques ;

‒ instituer une fond de développement économique et social européen ;

‒ mettre fin à l’hégémonie du dollar sur l’économie mondiale, en réorganisant le système monétaire international autour d’une monnaie commune mondiale développée à partir des droits de tirage spéciaux du FMI.

Les événements qui se succèdent depuis dix ans ont mis en évidence à quel point ces propositions répondent à des réalités incontestables. Un exemple particulièrement digne d’intérêt nous est fourni par la prise de position de deux économistes travaillant pour la Banque des règlements internationaux (2) qui, à l’issue d’une analyse comparative internationale, concluent : « Dans ce papier, nous étudions les effets sur l’économie réelle de la croissance du secteur financier et nous parvenons à deux importantes conclusions. Premièrement, la croissance d’un système financier national est un handicap pour la croissance de la productivité, c’est-à-dire que davantage d’expansion du secteur financier réduit la croissance réelle. En d’autres termes, les booms financiers ne sont pas, en général, favorables à la croissance, probablement parce que le secteur financier est en compétition avec le reste de l’économie pour accéder aux ressources. Deuxièmement, en utilisant des données sectorielles, nous examinons comment cet effet se manifeste dans les différents secteurs et nous trouvons que les booms de crédit nuisent à ceux qu’on considère normalement comme les locomotives de la croissance – ceux qui sont les plus intensifs en R&D. Ces faits, ainsi que l’expérience récente de la crise, nous conduisent à la conclusion qu’il y a un pressant besoin de réévaluer la relation entre la finance et la croissance réelle dans les systèmes économiques . »

C’est à la lumière de ces observations que nous proposons d’examiner la bataille qui s’est engagée en Grèce et dans toute l’Europe à propos des dettes publiques et du rejet de l’austérité.

Syriza a progressé dans la vie politique grecque jusqu’à gagner les élections à partir de deux propositions : en finir avec l’austérité imposée par la troïka et rester dans l’euro. Le débat public s’est longtemps focalisé sur un autre aspect du problème, celui de la dette publique grecque.

Il y a évidemment un lien entre les deux puisque c’est le refus des marchés financiers de continuer de prêter à l’État grec qui a mis en péril l’existence même de l’euro et conduit aux plans d’austérité, contrepartie exigée par les États européens et par le FMI en 2010 et en 2012 lorsqu’ils ont mis en place les plans de sauvetage de l’euro.

Or les mandataires de la « troïka » ont les moyens de mettre fin au financement de l’État grec si A. Tsipras refuse de poursuivre les plans d’austérité en cours. Mais il a précisément été élu pour cela ! D’où la tension extrême des négociations en cours, qui n’ont fait que commencer avec l’accord obtenu à l’Eurogroupe du 21 février.

Mais pour le gouvernement grec, l’enjeu est avant tout de disposer du temps nécessaire pour définir un plan de développement du pays, tant il est vrai qu’une hypothétique annulation de la dette n’apporterait pas par elle-même de solution à ce problème.

Sortir de la crise exigera de rendre la Grèce capable de créer assez de richesses pour répondre aux besoins de la population et financer les services publics. D’une certaine façon, c’est ce que Yanis Varoufakis, le nouveau ministre des Finances grec, a traduit en langage financier quand il a dit que le problème de la dette grecque n’était pas un problème de liquidité (qui aurait pu justifier, aux yeux des créanciers, une solution par la réduction des dépenses afin de faire face aux échéances immédiates de remboursement) mais un problème de solvabilité (l’incapacité de l’économie grecque à créer les richesses nécessaires au respect de ses engagements). Cela signifie redonner du travail aux 25 % de chômeurs dans des domaines créateurs de valeur ajoutée, constituer des services publics dignes de ce nom (y compris le service public du recouvrement de l’impôt). Dans ce cas, non seulement la Grèce ne ferait pas défaut mais tous les Européens (sauf une infime minorité de financiers) y gagneraient.

Ce qu’il importe de souligner, c’est qu’un tel programme n’implique pas que l’État grec cesse d’emprunter. Au contraire, des financements nouveaux sont nécessaires pour financer les investissements futurs.

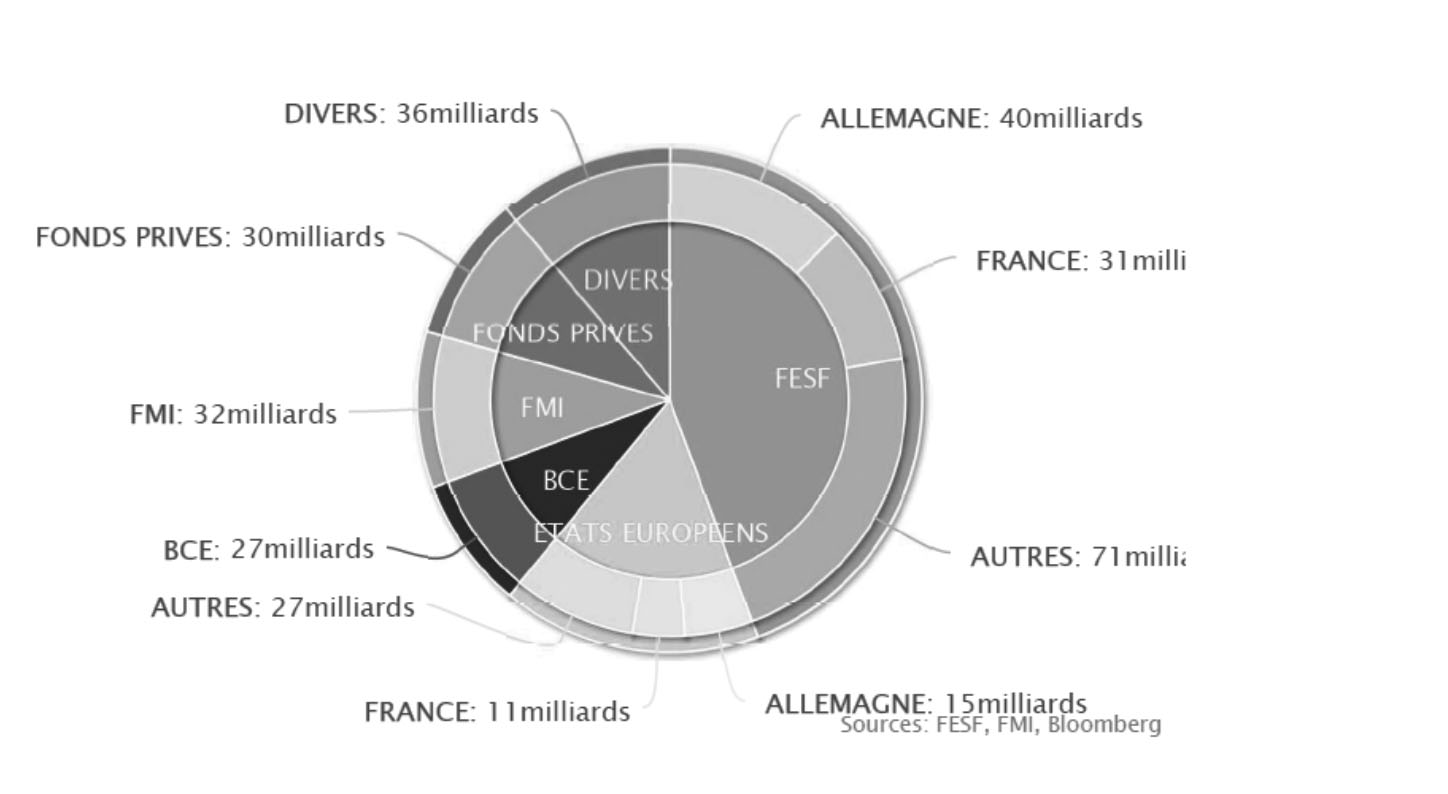

En ce qui concerne la dette passée (320 milliards à fin septembre 2014, soit 175 % du PIB), il faut des fonds européens pour prendre la place de ceux qui proviennent des marchés financiers. C’est d’ailleurs ce qui a déjà en partie été fait puisque le secteur privé ne détient plus que 20 % de la dette grecque, le reste étant détenu par le FMI, la BCE et les États européens, soit directement, soit par l’intermédiaire du Fonds européen de stabilité financière créé dans l’urgence en 2010. Mais ces « aides » avaient pour contrepartie les plans d’austérité imposés par la troïka, dont le peuple grec veut se débarrasser.

Source : Alexandre Pouchard, « Grèce : trois questions sur la renégociation de la dette », Les décodeurs, <lemonde.fr>, 4 février 2015.

Les solutions du problème de la dette grecque comportent donc deux volets : une conversion des différents éléments constitutifs de la dette existante et la mise en place de nouveaux mécanismes de financement pour le développement futur de l’économie grecque.

Nous soutenons les propositions formulées par Yanis Varoufakis, le ministre des Finances grec, qui permettraient de sortir la dette de l’étau des marchés financiers en faisant appel au pouvoir de création monétaire de la BCE.

‒ Celle-ci devrait convertir en obligations perpétuelles sans intérêts les obligations qu’elle détient actuellement (27 milliards d’euros).

‒ Elle devrait racheter les titres détenus par les États européens (53 milliards), voire par le FESF (141 milliards) et les convertir en obligations qu’elle détiendrait jusqu’à leur échéance et dont le remboursement serait soumis à une condition : que la croissance de l’économie grecque dépasse 3 %. Ces achats peuvent prendre place dans le programme d’achats d’actifs (1 140 milliards d’euros) décidé le 22 janvier par le Conseil des gouverneurs de la BCE.

Ce qui changerait par rapport à la situation actuelle, c’est que le coût de la dette serait allégé par rapport au coût actuel, et surtout que l’intervention de la BCE ne serait pas soumise à des conditions d’austérité. Au contraire, nous préconisons que le financement monétaire de la BCE soit réservé aux dépenses concourant au développement des services publics.

Ce procédé devrait être généralisé à l’ensemble des dettes des États de la zone.

Au-delà de l’allègement du poids de la dette déjà accumulée, la seule façon, pour la Grèce comme pour tout autre pays, de se libérer de la dette publique, c’est de relancer durablement la création de richesses en sécurisant l’emploi et la formation, et pour cela :

‒ développer les services publics ;

‒ mener une politique massive d’investissements efficaces, publics et privés, pour redresser l'industrie et les productions en Europe en réduisant les prélèvements financiers opérés sur cette richesse à travers les taux d’intérêt perçus par les créanciers du pays (en un mot, réduire le coût du capital).

La création monétaire des banques et de la BCE doit être mobilisée pour financer ces investissements à des conditions très favorables, à la condition expresse qu’ils répondent à d’autres critères économiques que le profit égoïste de quelques-uns (création de valeur ajoutée dans les territoires), sociaux (emploi, formation, salaires) et environnementaux (économies d’énergie et de ressources naturelles).

Pour y contribuer, le PCF, le Front de gauche, le PGE et Syriza demandent la constitution d’un Fonds de développement économique, social, solidaire et environnemental européen qui serait financé, au taux de 0 %, par la Banque centrale européenne (l’article 123-2 du traité de Lisbonne l’y autorise). Ces interventions du Fonds seraient démocratiquement décidées et contrôlées. Elles pourraient s’appuyer sur la Banque européenne d’investissements. La France devrait proposer tout de suite à quelques pays une « coopération renforcée » en ce sens. L’argent des Européens, c’est-à-dire l’euro, doit servir au développement des services publics, pas à la spéculation ou aux délocalisations.

Simultanément, la BCE doit agir tout autrement sur les banques : fournir de l’argent à taux zéro, mais seulement pour refinancer les crédits pour les investissements des entreprises qui créent des emplois et à de bonnes conditions. à l’inverse, la BCE doit refuser de refinancer les crédits qui servent à spéculer et délocaliser.

Une différence déterminante entre ces propositions et les politiques suivies jusqu’à présent réside dans l’exigence de critères de sélection des investissements à financer. Ces critères doivent être économiques (création de valeur ajoutée dans les territoires, développement de la qualification des travailleurs et de la recherche), sociaux (sécurisation de l’emploi, affectation de la valeur ajoutée à la revalorisation des salaires, à la protection sociale et aux services publics) et environnementaux (moins de dépenses en capital matériel pour économiser les ressources naturelles). Leur mise en œuvre n’est concevable que si les citoyens, et en particulier les travailleurs, disposent de pouvoirs nouveaux pour décider de l’affectation de l’argent et pour contrôler son utilisation.

C’est le problème crucial que pose le cours actuel de la politique monétaire décidé par le Conseil des gouverneurs de la BCE.

Le 22 janvier, le Conseil des gouverneurs de la BCE a annoncé le lancement d’un programme d’achats de titres de 60 milliards d’euros par mois jusqu’en septembre 2016 au moins. Cette décision, qui met en pratique une annonce faite en septembre 2012, est considérée comme marquant un tournant dans la politique monétaire européenne. En affichant l’objectif d’augmenter de 1 000 milliards la taille de son bilan, la BCE s’engage pour la première fois dans une stratégie de « quantitative easing » que la Réserve fédérale américaine, la Banque d’Angleterre et la Banque du Japon pratiquent, elles, avec entrain depuis des années.

Ce n’est pas la première fois que la Banque centrale européenne se lance dans des opérations qu’elle rejetait avec horreur avant la crise des subprimes (voir dans ce numéro « Politique monétaire, ce qui a changé et ce qui n’a pas changé »). Déjà, au plus fort de la crise grecque, elle avait acheté plus de 200 milliards de titres émis par les États en crise dans le cadre d’un Securities Market Programme (programme d’interventions sur les marchés de titres). Depuis cette époque, elle a considérablement assoupli ses procédures d’alimentation des banques en liquidités. Elle a mené d’énormes opérations de refinancement à long terme (Long Term Refinancing Operations), la plus connue étant celle de décembre 2011 et février 2012, par laquelle elle a prêté aux banques européennes, en deux fois, 1 000 milliards d’euros à trois ans d’échéance et au taux de 1 %.

Il est frappant d’observer que les gouverneurs de la BCE ont toujours pris soin d’habiller leurs revirements successifs d’un discours immuable : tout ce qu’ils font, disent-ils, n’a pour objet que de préserver la « stabilité des prix », le mandat qui leur est confié par les traités. En réalité, leurs objectifs sont beaucoup plus complexes. Ils n’ont cessé de réagir à des circonstances sans précédent, tout à fait différentes de celles qui prévalaient à l’époque où l’euro a été conçu. Sur un point, il est vrai, leur ligne directrice n’a pas changé : leur préoccupation première est aujourd’hui comme toujours de répondre aux attentes des marchés financiers. Ils donnent un bon exemple contemporain du comportement du personnage du Guépard : il faut que tout change pour que rien ne change.

En particulier, la BCE se refuse toujours à utiliser son pouvoir sur les banques pour les inciter à orienter leurs crédits vers les investissements les plus favorables au développement de l’emploi, de la qualification des travailleurs et des services publics. C’est ce qui fait que sa politique se révèle hors d’état de restaurer la prospérité et la stabilité en Europe. Confrontée à cette réalité, elle a fait évoluer ses critères de refinancement : elle les a assouplis en 2008, lorsqu’elle a accepté en garantie des titres cotés BBB+, et non plus AA-. Et après avoir constaté que les 1 000 milliards des LTRO de 2012 n’avaient pas du tout stimulé les investissements des PME dans la zone euro, elle a lancé, à l’automne dernier, un nouveau programme de refinancements à long terme « ciblés » (Targeted Long Term Refinancing Operations). Elle reconnaissait par-là la nécessité d’une certaine forme de sélectivité de la politique monétaire ; mais le peu de succès de cette opération dénote, en même temps, à quel point elle a, en réalité, perdu le contrôle du financement de l’économie européenne.

Du coup, la politique de quantitative easing apparaît comme une manœuvre désespérée pour tenter de ranimer l’activité en injectant de grandes quantités d’argent sur les marchés, dans l’espoir que cela suffira à conjurer le risque de déflation. L’éclatement prévisible de prochaines crises financières et bancaires mettra en évidence la fragilité du filet de sécurité que l’approvisionnement en liquidités par les banques centrales constitue pour les marchés. Il mettra également la Banque centrale européenne en tant que telle sur la sellette puisque c’est elle qui assume directement, désormais, la surveillance des principales banques de la zone euro.

Il n’y a donc pas lieu d’attendre que les futures catastrophes se produisent pour mobiliser les forces progressistes en faveur d’une autre politique monétaire. La victoire de Syriza en Grèce est un révélateur d’un nouveau potentiel de contestation de la domination des marchés financiers dans la zone euro. Elle place la BCE dans un grand embarras.

Depuis l’arrivée au gouvernement de Syriza, la BCE a dans un premier temps choisi d’afficher son appartenance au camp des « durs ». C’est elle qui a pris dès le 4 février au soir l’initiative de fermer un des moyens de financement du système bancaire grec en cessant d’accepter les créances sur ce pays en garantie de ses prêts aux banques.

Dès le lendemain, elle a néanmoins pris soin d’annoncer qu’elle autorisait la Banque de Grèce à prêter 60 milliards d’euros (au taux d’intérêt élevé de 1,55 %) aux banques du pays dans le cadre d’un dispositif d’urgence (Emergency Liquidity Assistance), mis en place à la création de la BCE : l’alimentation des banques grecques en monnaie centrale par la Banque de Grèce, aux conditions et dans les limites décidées par la BCE. Une semaine plus tard, elle a porté ce plafond à 65 milliards, puis à 68 milliards.

En réalité, face au risque d’éclatement de l’euro – sa raison d’être – et devant le besoin évident d’une autre utilisation de l’argent en Europe, le Conseil des gouverneurs est profondément divisé et incertain de la voie à suivre. Cela rend réaliste l’objectif, non pas de « désobéir à la BCE » mais de l’obliger à obéir à la volonté populaire, telle qu’elle s’est exprimée, par exemple, aux dernières élections grecques…

« Nous avons remporté une bataille mais nous n’avons pas gagné la guerre et les difficultés sont devant nous. » Le propos d’Alexis Tsipras au lendemain de l’accord conclu à l’Eurogroupe le 20 février reflète la violence de la bataille en cours. En prenant ses fonctions, le nouveau gouvernement trouvait un piège tendu sous ses pas par l’équipe précédente : l’expiration, fin février, du programme de financement européen assorti des conditions fixées par la « troïka ». Toutes les conditions étaient réunies pour un effondrement financier de la Grèce, à commencer par ses banques que les déposants étaient en train de vider de leurs dépôts. Le gouvernement a donc engagé immédiatement des négociations pour remplacer les financements prévus par un autre programme de financement de six mois, suspendant les conditions d’austérité fixées par la « troïka », le temps de négocier un plan complet de moyen et long terme combinant conversion de la dette existante pour en alléger le coût et réformes structurelles destinées à restaurer l’efficacité productive de l’économie grecque, assortie des financements appropriés.

Alexis Tsipras avait deux cartes en mains : la conscience, aujourd’hui partagée jusqu’au FMI et au sein du Conseil des gouverneurs de la BCE, des méfaits des plans d’austérité infligés à la Grèce, et le soutien du peuple grec, qui s’est encore renforcé au moment des négociations. Son gouvernement s’est attaché à en tirer le meilleur parti. À ce stade, ces atouts ont permis aux dirigeants grecs d’atteindre leur objectif principal : les financements européens sont reconduits, les réformes ne seront plus imposées par la troïka mais laissées à l’initiative du gouvernement grec, et la Grèce ne s’engage plus à maintenir un excédent budgétaire « primaire » (avant paiement des intérêts) de 4,5 % en 2015 (3). Les baisses de salaires, les suppressions d’emplois publics, le démantèlement des systèmes de retraites et la hausse de la TVA voulus par la « troïka » ne figurent pas dans les engagements du gouvernement grec.

Néanmoins, face à la BCE, au FMI et à l’ensemble des gouvernements européens (François Hollande, fidèle à son habitude, ne s’étant guère montré solidaire de la gauche grecque), et placés sous la menace immédiate d’un effondrement du système bancaire, les dirigeants grecs ont dû faire de grandes concessions. Le délai qu’ils ont obtenu n’est que de quatre mois (il ne sécurise donc pas les grosses échéances de remboursement de la dette grecque qui tombent en juillet) et le versement de l’aide est soumis à la réalisation d’un programme de réformes présenté par le gouvernement grec et accepté le 23 février par les gouvernements de la zone euro. La référence au programme antérieur d’austérité est maintenue et, s’il n’est plus question de « troïka », la Commission européenne, la BCE et le FMI vont continuer de surveiller de près la politique grecque.

Toute autre issue aurait conduit la Grèce à sortir de la zone euro, avec des conséquences catastrophiques pour le pouvoir d’achat de la population : tout le contraire de ce pour quoi Syriza a fait campagne.

La bataille ne fait donc que commencer.

C’est une bataille européenne.

D’abord parce que la Grèce a besoin de la solidarité européenne. Seule la Banque centrale européenne a un pouvoir monétaire suffisant pour convertir la dette actuelle de la Grèce et pour financer les investissements dont elle a besoin ; la Grèce isolée serait le jouet de toutes les pressions des marchés financiers. Le seul intérêt économique d’une sortie de l’euro, c’est qu’elle se traduirait par une dévaluation permettant de réduire les salaires grecs exprimés en euros ou en dollars, laissant espérer, à moyen terme, des gains de parts de marchés dans le commerce international. Mais les salaires ont déjà violemment baissé en Grèce depuis 2012, et la situation de l’économie grecque reste tout aussi désastreuse. Dans l’immédiat, une sortie de l’euro aurait surtout pour effet de déprécier encore la valeur du travail grec, de faire monter les prix des produits importés et, au total, de faire baisser encore plus le pouvoir d’achat, sans que l’appareil productif soit en état de répondre à une hypothétique stimulation de la demande. Pourquoi alors subir les coûts de la sortie de l’euro (évasion des capitaux, hausse des taux d’intérêt, défaut sur la dette en euros, perte d’attractivité pour les investissements) ?

XXX

Ensuite parce qu’à l’inverse une réussite de Syriza décuplerait les forces qui, en Europe, luttent pour une alternative aux politiques d’austérité. Comme l’écrivait Anne Sabourin dans l’Humanité du 16 février, le fait que sur chaque sujet un discours différent existe désormais au plus haut niveau en Europe est un changement majeur. Les solutions pour lesquelles Syriza se bat à Athènes sont aussi celles dont nous avons besoin chez nous. Notre combat ne consiste donc pas seulement à exprimer notre solidarité avec Syriza ; c’est le combat commun pour sortir de l’austérité et refonder l’Europe.

Ce combat peut être gagné parce qu’il répond aux réalités de la crise. Les citoyens européens savent désormais que la BCE a le pouvoir de créer des euros par milliers de milliards, et qu’elle s’apprête à le faire. Ils sont disponibles pour exiger d’avoir leur mot à dire sur l’usage qui va être fait de tout cet argent.

En face, les forces qui ne supportent pas l’affirmation, au sud de l’Europe, d’une politique alternative à celle que dictent les marchés financiers sont divisées. Une majorité de gouvernements européens – y compris, semble-t-il, Angela Merkel – donne la priorité au maintien de la Grèce dans la zone euro mais le gouvernement allemand, en pointe dans l’hostilité à Syriza, est lui-même sous la pression des milieux anti-européens allemands et du parti Allianz für Deutschland qui grignote le capital électoral de la CDU. À l’inverse, les puissants syndicats allemands ont tout de suite exprimé leur soutien aux demandes grecques. Barack Obama lui-même (avec, derrière lui, le FMI et la banque Lazard qui conseille le gouvernement grec) s’est expressément prononcé pour dire qu’on ne pouvait pas davantage pressurer un pays soumis à l’austérité. On peut penser qu’il veut surtout éviter de laisser au gouvernement grec un rapprochement avec la Russie comme seule issue, comme, jadis, l’invasion de la Baie des Cochons avait fait basculer Fidel Castro dans le camp soviétique.

Un enjeu énorme est donc de savoir de quel côté vont basculer les opinions publiques. Ce n’est pas un enjeu pour le seul peuple grec, mais pour toute l’Europe.

La bataille pour la constitution du Fonds de développement économique, social et écologique européen, évoqué plus haut, peut rassembler les forces disponibles de façon efficace, autour d’un objectif concret et accessible. Par exemple, les services publics grecs ont un urgent besoin des interventions d’un tel fonds. Mais c’est aussi le cas de nos départements, dont les prérogatives incluent encore, par exemple, l’entretien et la modernisation des routes et des collèges : un enjeu très actuel à la veille des élections départementales. On peut par exemple mobiliser en France dès aujourd’hui pour exiger que François Hollande défende cette proposition au Conseil européen.

Souhaitons que, devant les sièges de la Banque centrale européenne et devant ceux de toutes les banques centrales d’Europe, retentissent la colère des citoyens européens et leur exigence d’une autre utilisation de l’argent.

--------------

(1) Yves Dimicoli, « Vers une aggravation de la crise systémique », Économie et Politique, n° 722-723, septembre-octobre 2014.

(2) Stephen G. Cecchetti et Enisse Kharroubi, « Why does financial sector growth crowd out real economic growth? », BIS Working Papers n° 490, février 2015.

(3) Exiger un « excédent primaire » exorbitant, c’est obliger le gouvernement grec à réduire encore les dépenses publiques, alors que les services publics sont exsangues, et c’est replonger l’économie dans la récession. Le gouvernement grec a bien raison de contester cette exigence car, dans l’évolution de la dette, le niveau des taux d’intérêt et le rythme de la croissance économique jouent un rôle beaucoup plus important que le solde budgétaire. Avec un taux d’intérêt réel de 8 %, comme c’est le cas actuellement sur les marchés pour la Grèce, et avec un excédent primaire de 4 %, il faut un taux de croissance de 8 % pour ramener la dette publique à 120 % du PIB en 2030 ! Avec un taux réel à 1% on obtient le même résultat en 2028 avec un excédent primaire de 1,5 % seulement et une croissance de 3 % par an, qui ne paraît pas hors de portée.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.