Economie et Politique - Revue marxiste d'économie

Beaucoup, chez les économistes et même dans les milieux financiers, perçoivent combien ce projet est dangereux et irresponsable. Les forces existent pour empêcher l’économie européenne d’entrer dans cet engrenage. Il y a urgence à engager la bataille. Si nous la menons, non seulement nous préserverons l’économie européenne d’une grande menace mais surtout nous aiderons de nombreux citoyens à percevoir que d’autres solutions sont possibles pour sortir de la crise, avec un autre crédit pour d’autres objectifs sociaux.

En surface, afficher une sérénité inébranlable pour convaincre les citoyens que la crise est finie. En coulisses, l’angoisse. C’est ce qu’a révélé l’impressionnant arsenal de mesures déployé par le Conseil des gouverneurs de la BCE à sa réunion du 5 juin.

Désormais, les banques qui empruntent à la BCE ne paieront plus qu’un taux de 0,10 %. Les banques devront même payer si elles laissent de l’argent sur leur compte auprès de leur banque centrale nationale.

Le but, explique Mario Draghi, est d’empêcher cet argent de « dormir », et de pousser les banques à le prêter aux entreprises de la zone euro. La BCE a même mis en place un programme de prêts « ciblés » (Targeted Long Term Regulatory Operations). Pouvant atteindre un montant total de 400 milliards d’euros, ces fonds seront en principe destinés à financer exclusivement des prêts aux entreprises – contrairement aux 1 000 milliards que la BCE avait déjà injectés en vain dans le marché monétaire en décembre 2011 et février 2012.

La BCE se rallierait-elle donc à la proposition d’une nouvelle sélectivité du crédit qui ouvrirait une alternative à la dictature des marchés financiers ? Ne nous emballons pas : rien n’est prévu pour que ces fonds aillent en priorité aux investissements favorables à l’emploi, à la création de valeur ajoutée dans les territoires, aux économies de ressources naturelles. Et les citoyens, les salariés, n’auront pas leur mot à dire sur la destination, ni sur l’utilisation de ces fonds.

En réalité, il ne s’agit pas tant de sortir l’économie européenne de la crise que de prouver aux marchés que la BCE est prête à faire tout ce qu’il faut, aussi longtemps qu’il faudra, pour sauver la mise des financiers.

D’ailleurs, la BCE a fait le 5 juin une annonce particulièrement inquiétante : elle prépare le développement du marché des obligations garanties par des actifs (Asset Backed Securities). C’est ce qu’on appelle, en français financier, la « titrisation ».

Il y a sept ans, ce mécanisme a transformé une bulle spéculative, relativement localisée, sur le prix des logements américains en une catastrophe planétaire. Et voilà qu’aujourd’hui la BCE et la Banque d’Angleterre (1), relayant le lobbying des milieux financiers (2) et depuis quelques semaines officiellement rejointes par Bercy (3), s’activent à le remettre au goût du jour en Europe, pas seulement pour les crédits immobiliers, mais surtout pour le financement des PME !

Subprimes : comment les choses ont mal tourné

Pour mesurer les dangers de cette entreprise, il faut se souvenir que pendant longtemps le marché des obligations hypothécaires américain (Mortgage Backed Securities) a paru inoffensif. Les prêts immobiliers des banques à des particuliers étaient reconnus comme des actifs relativement sûrs puisqu’ils étaient garantis par des hypothèques. Les banques en profitaient pour les vendre, en quelque sorte, par lots à des financiers intéressés par ce type d’actifs : compagnies d’assurance, fonds de placement ou spéculateurs en tout genre. Ceux-ci se portaient acquéreurs d’un titre représentant un certain nombre de crédits immobiliers ; une fois qu’ils en étaient propriétaires, ils pouvaient le revendre sur un marché spécialement organisé à cet effet. Tout était prévu pour veiller à la sécurité de ce marché. Deux institutions semi-publiques, héritées de l’ère rooseveltienne (le Crédit foncier a longtemps tenu une place un peu semblable dans le système financier français), se tenaient prêtes à garantir ou à racheter les titres hypothécaires pour en réguler le cours ; elles étaient (et sont encore) désignées par des surnoms familiers, inspirés de la phonétique de leurs initiales : Freddy Mac et Fanny Mae. Mais après le krach de la net-économie en 2000, les capitaux assoiffés de rentabilité ont recherché toutes les occasions de réaliser des profits par la spéculation financière. À la faveur de la hausse des prix des logements dans les grandes villes américaines, ils se sont jetés sur le marché des titres hypothécaires, particulièrement sur ceux qui présentaient le plus de chances de gain, c’est-à-dire, tout autant, le plus de risque de pertes… et qui, pour cette raison étaient désignés par le terme de subprime. Massivement endettés auprès des banques pour rendre maximum le rendement de leurs opérations, ces spéculateurs ont gagné des milliards tant que le prix des logements (et celui des titres garantis par lesdits logements) ont monté mais ils se sont retrouvés incapables de faire face à leurs engagements quand la hausse a cessé, à partir de 2005-2006. La suite est connue, de l’éclatement de la crise pendant l’été 2007 à la faillite de Lehman Brothers un an plus tard, puis à la récession de 2009 et à la crise de l’euro.

Sept ans après le déclenchement de la crise des subprimes, le monde peine à sortir de la « grande récession » qui l’a suivie. Dans la zone euro surtout, l’activité stagne, le chômage de masse persiste et les écarts structurels entre les économies du Sud et du Nord ne font que s’approfondir. La BCE elle-même confesse craindre un mal profond : la déflation, une situation dans laquelle l’attente d’une baisse des prix incite les consommateurs à repousser sans cesse leurs projets d’achats et les entreprises à différer leurs projets d’investissements.

Pourtant, la BCE et les banques centrales nationales de la zone euro, qui forment l’Eurosystème ont fait beaucoup pour venir en aide au système bancaire : on se souvient des 1 000 milliards d’euros prêtés en deux fois, en décembre 2011 et février 2012, pour trois ans au taux d’1 %. Le montant de leurs prêts aux banques européennes était de 400 milliards d’euros à fin 2005 ; il a dépassé 1,2 milliard au plus fort de la crise de l’euro (il est encore supérieur à 600 milliards aujourd’hui). L’Eurosystème a fait beaucoup pour empêcher un éclatement de l’euro face à la spéculation contre les dettes publiques : contrairement à toutes ses doctrines, il a racheté aux spéculateurs jusqu’à 212 milliards de titres, dont des titres d’État grecs et d’autres pays en difficultés ; il a cessé ces opérations à la fin de 2011 mais la BCE a annoncé ensuite qu’elle était prête à les reprendre pour des montants illimités dans le cadre d’un nouveau programme (Outright Monetary Transactions, achats ferme de titres à des fins monétaires).

Malgré cet activisme monétaire sans précédent en temps de paix (on parle de politiques « non conventionnelles »), les crédits bancaires ont reculé dans la zone euro. Les fonds prêtés massivement aux banques ont continué d’aller assez peu au financement des investissements matériels dans les grands groupes, encore moins dans les PME, et ils n’ont apporté aucun encouragement au développement de l’emploi et de la formation des travailleurs. Comment s’étonner, alors, que l’offre de biens et de services soit aussi atone, et que la demande ne se porte pas mieux ?

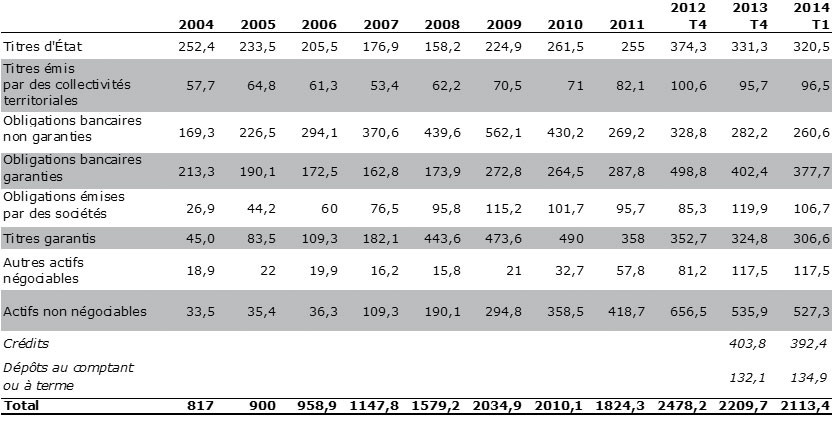

La BCE pourrait-elle faire plus ? Oui, sans doute mais on voit bien que cela ne suffirait pas. Il faudrait surtout qu’elle fasse mieux pour inciter les banques à soutenir les projets créateurs de richesses dans les territoires, donc d’emplois qualifiés, et non à alimenter la croissance des opérations financières et la montée des cours des actions et autres titres plus ou moins spéculatifs. Elle en a le pouvoir. Lorsqu’elle prête aux banques, elle sait quelles contreparties, dans l’activité de celles-ci, correspondent à cette monnaie centrale mise en circulation. En effet, elle exige que les banques emprunteuses lui apportent des garanties. Le plus souvent, ces garanties prennent la forme de titres de la dette publique des États européens ; ainsi, faute de financer directement ceux-ci, elle aide les banques commerciales à le faire. Mais les banques peuvent apporter d’autres types de garanties, en particulier des titres représentatifs de crédits à des entreprises. La BCE l’accepte depuis 2005. Avec la crise de 2007-2008, et l’augmentation gigantesque des besoins d’emprunts des banques à la BCE, l’usage de ces types de garanties a énormément augmenté. En 2004, les « actifs non négociables » ne représentaient que 4 % des garanties apportées par les banques en garantie de leurs emprunts auprès de l’Eurosystème contre 38 % pour les titres publics. Au premier trimestre 2014, la proportion des titres publics dans le collateral est tombée à 19,8 % tandis que la part des « actifs non négociables » atteignait 25 %, dont 18,6 % pour les crédits.

Il y a là la base d’un nouvel outil de politique monétaire. L’Eurosystème pourrait choisir de n’accepter en garantie que des crédits dont les banques centrales auraient la preuve qu’ils auront contribué à financer des investissements répondant à des critères précis en matière économique (création de valeur ajoutée dans les territoires), sociaux (sécurisation de l’emploi et de la formation) et écologiques (économies d’énergie et de matières premières). À l’inverse, elles refuseraient les crédits destinés à démultiplier la rentabilité des opérations financières comme les spéculations en Bourse, sur les marchés de change, ou les rachats d’entreprises avec effet de levier (LBO). Proposé depuis longtemps dans ces colonnes, l’usage des garanties (collateral en franglais financier) comme nouvel instrument de politique monétaire éveille aujourd’hui de l’intérêt dans les travaux académiques (4).

Ce n’est malheureusement pas ce que les banques centrales ont choisi de faire.

La Banque de France, qui est la banque centrale nationale où le refinancement de crédits privés est le plus développé, connaît en profondeur la situation économique et financière des 200 000 entreprises qui sont suivies par ses succursales dans chaque département ; mais elle sélectionne les bénéficiaires de ses refinancements sur la base de critères essentiellement financiers. Ainsi, une entreprise qui place ses profits en bons du Trésor américains ou en placements monétaires aura plus de chances de recevoir une cotation favorable à la Banque (4+ ou 3, soit l’équivalent d’un BBB+ ou mieux chez les agences de notation privées) que si elle prend le risque d’investir pour élargir ses capacités de production, avec des emplois qualifiés. Faire évoluer ces critères ne poserait pas de problème technique à la Banque de France. En réponse aux syndicats de son personnel, elle s’est même déclarée prête à étudier la possibilité d’y intégrer des critères de développement durable.

Données : Banque centrale européenne, source : Société générale, département des Études économiques et sectorielles, Éconote n° 24, mai 2014, « Zone euro : financement des entreprises par le marché, un développement inégal au sein de la zone euro ».

|

Les mesures annoncées par la BCE le 5 juin

Lors de sa réunion du 5 juin 2014, le Conseil des gouverneurs de la BCE a annoncé une série de décisions visant, selon la présentation qui en est faite, à accélérer la hausse des prix pour conjurer une menace de déflation dans la zone euro : ‒ le taux d’intérêt des opérations principales de refinancement de l’Eurosystème (des prêts aux banques renouvelés toutes les semaines) est abaissé de 0,25 % à 0,10 % ; ‒ ces opérations continueront jusqu’en décembre 2016 d’être pratiquées à taux uniforme, les banques recevant tous les fonds qu’elles demanderont (dans la limite du montant des garanties qu’elles pourront apporter) ; ‒ le taux d’intérêt de la facilité de prêt marginal de l’Eurosystème ouverte à tout moment aux banques ayant un besoin particulier de liquidité est réduit de 0,75 % à 0,40 % ; ‒ la BCE cessera de retirer du marché, par des opérations d’emprunt, les liquidités créées par ses achats de titres publics. Cette pratique avait pour but d’atténuer les réticences de la Deutsche Bundesbank contre les achats de titres publics, même sur le marché secondaire, en répondant à ses exigences d’orthodoxie monétaire ; ‒ le taux d’intérêt de la facilité de dépôt (le taux « payé » aux banques qui laissent leurs liquidités en dépôt sur leur compte auprès de l’Eurosystème) passe de 0 % (les comptes des banques n’étaient pas rémunérés) à -0,10 % (les banques vont désormais payer pour pourvoir déposer de l’argent dans les banques centrales européennes ; ‒ une série d’opérations de prêts à long terme ciblées (Targeted Long Term Regulatory Operations) sera mise en place en septembre 2014 et décembre 2014. Chaque banque aura droit à un montant initial équivalent à 7 % de ses encours de prêts au secteur privé (hors crédits immobiliers aux ménages) à la date du 30 avril 2014. Entre mars 2015 et juin 2016, elles pourront emprunter des montants supplémentaires, pouvant aller jusqu’à trois fois la différence entre l’augmentation de leurs prêts aux entreprises et l’augmentation de ces prêts dans les douze mois précédant le 30 avril 2014. En clair, plus les banques ont actuellement de crédits aux entreprises dans leur bilan, plus elles pourront emprunter à l’Eurosystème, et plus elles augmenteront ces crédits aux entreprises, plus les montants supplémentaires qu’elles pourront emprunter entre mars 2015 et juin 2016 seront élevés. Mais que feront les entreprises de ces crédits : investir pour créer des emplois, investir pour en supprimer, placer l’argent dans des produits financiers ? Aucune condition n’est prévue quant à cet usage, et aucun moyen démocratique de le contrôler ; ‒ la BCE engage la préparation de mesures destinées à relancer l’activité du marché des obligations garanties par des actifs (Asset Backed Securities), c’est-à-dire la titrisation.

|

Et pourtant, c’est tout le contraire qu’elle s’apprête à faire. Son gouverneur s’est fait l’un des complices les plus actifs de la titrisation des crédits aux PME. Bien sûr, la justification avancée vise les buts les plus nobles.

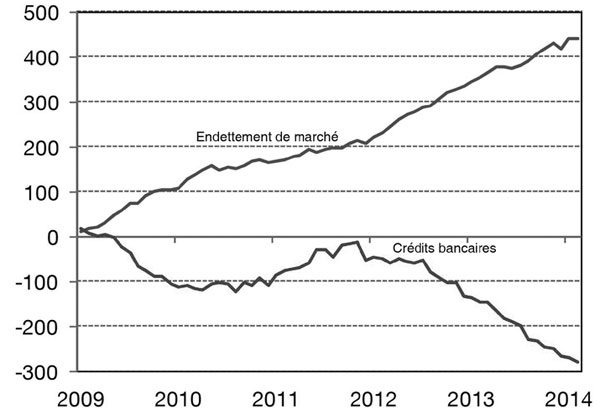

Il s’agirait pour l’essentiel de faciliter l’accès des entreprises aux financements, en un moment où les nouvelles réglementations, dites de Bâle III, vont inciter les banques à freiner leurs crédits aux emprunteurs les moins rentables. De fait, en France comme ailleurs dans la zone euro, les entreprises recourent relativement moins aux crédits bancaires que par le passé, et de plus en plus à l’émission de titres sur les marchés financiers ; mais ce type de ressources n’est accessible qu’aux entreprises atteignant une certaine taille. Le grand projet est donc d’ouvrir le marché des capitaux aux PME !

L’autre motivation est de proposer à des « investisseurs » des placements intéressants en termes de rentabilité. Sont explicitement mentionnés les fonds de pension et les compagnies d’assurances ; ces dernières vont elles-mêmes être incitées par les nouvelles réglementations européennes dites « Solvabilité II » à concentrer leurs placements vers l’immobilier et les titres d’État au détriment du financement des entreprises. Ces objectifs affichés sont agrémentés de considérations tendant à démontrer que la titrisation rendra le système financier plus rationnel, chaque acteur se spécialisant dans le métier où il excelle : les banques dans la sélection des emprunteurs et dans la gestion comptable des crédits, les « investisseurs » tels que les compagnies d’assurance ou les fonds de pension dans la gestion des risques, et les spéculateurs… dans la spéculation. Ce qui fait froid dans le dos, c’est que ces explications sont exactement les mêmes que celles qu’on entendait à la veille de la crise des subprimes !

Or c’est bel et bien un renouveau du marché de la titrisation des crédits aux entreprises que les banques centrales d’Europe mettent aujourd’hui au premier rang de leurs objectifs. Il ne s’agit pas seulement de faciliter le refinancement des crédits : il s’agit de mettre en place un véritable marché où les amateurs de rentabilité pourront miser leur capital sous l’œil bienveillant des autorités monétaires.

Les autorités politiques sont conscientes de la mauvaise réputation de ces techniques dans l’opinion publique. Aussi s’attachent-elles à convaincre que « cette fois-ci, c’est différent » (5). « Nous voulons une titrisation simple, transparente et sûre. Il faudra en particulier que les banques qui émettent ces instruments gardent une partie suffisante du risque dans leur bilan », assurait Michel Sapin dans Les Échos du 17 juin. Les banques centrales promettent une régulation attentive du futur marché qu’elles appellent de leurs vœux. Mais aucun marché n’était mieux régulé que celui des crédits aux ménages américains avant la crise des subprimes ! La cause profonde de cette crise, ce n’est pas, pour l’essentiel, les fraudes ou les excès des acteurs du marché (même s’il est parfaitement exact que les banques à la recherche de rentabilité n’ont eu aucun scrupule à distribuer des « crédits toxiques »).

Un titre est un document représentant un actif, un élément de richesse publique ou privée. On distingue des titres de propriété (une action d’entreprise, par exemple) et des titres de créance qui matérialisent la dette d’un emprunteur envers le détenteur du titre.

L’intérêt d’un tel document est qu’il peut passer de main en main : il suffit d’acheter un titre pour devenir propriétaire du bien ou de la créance qu’il représente. Ce peut être une simple opération juridique ; par exemple, pour obtenir le refinancement d’un ensemble de crédits aux entreprises, les banques françaises remettent à la Banque de France un titre représentatif de ces crédits. Ce titre sert de garantie au prêt que la BCE consentira alors à la banque. Mais ce n’est pas de cela qu’il s’agit dans le projet de la BCE et du gouvernement français. Il s’agit de créer un véritable marché des titres représentatifs de crédits aux PME.

La titrisation des crédits a pour modèle le marché des crédits immobiliers américains, mis en place dans les années trente. Les banques faisaient des « paquets » de crédits immobiliers, garantis par des hypothèques, en vue de revendre les titres représentant ces prêts à des financiers spécialisés ou aux deux organismes semi-publics, Fanny Mae (Federal National Mortgage Association) et Freddie Mac (Federal Home Loan Mortgage Corporation) créés pour réguler le fonctionnement du marché. Avec la hausse des prix immobiliers dans les années 2000, le marché des prêts immobiliers aux ménages les moins fortunés, dit marché des prêts subprime, est devenu un lieu de spéculation intense, appuyé sur le développement de toute une série de techniques financières et nourri par le crédit dispensé par les banques aux opérateurs actifs sur ce marché. L’éclatement de la « bulle spéculative », en août 2007, a provoqué l’expropriation de millions de ménages incapables de faire face à leurs mensualités de prêts immobiliers mais aussi la faillite ou la quasi-faillite d’institutions financières de premier plan, dont Freddie Mac et Fannie Mae, qui n’ont dû leur survie qu’à un soutien massif du gouvernement américain.

L’intention affichée par la BCE est de soutenir le financement des entreprises en achetant des titres représentatifs de crédits aux PME sur le modèle des obligations garanties par des actifs (Asset Backed Securities) américaines. En Europe, ce marché est beaucoup moins développé qu’aux États-Unis. Son activité s’est encore restreinte après la crise des subprimes. Le projet de la BCE est donc bien de relancer la spéculation sur ce marché, et non pas seulement de disposer d’un instrument juridique pour refinancer des crédits privés.

Cette cause profonde réside dans la pression de ces dizaines de milliers de milliards de capitaux lancée dans une recherche éperdue de rentabilité et prêts à s’abattre sur toute occasion de profit. C’est cette obsession pathologique de rentabilité financière qui a transformé le marché relativement sûr des créances hypothécaires américaines en enfer. Le scénario qui nous attend est connu d’avance : si le projet de titrisation des crédits aux PME « réussit », les banques feront moins de crédit aux entreprises… mais elles en feront aux fonds spécialisés dans la spéculation sur le marché des créances titrisées, créant les conditions d’une « bulle spéculative » dont les conséquences pour nos entreprises – et pour leurs salariés – seraient aussi tragiques que le sort de ces millions de citoyens américains forcés de vendre leur maison à perte par suite de circonstances dont les causes leur échappaient entièrement.

Beaucoup, chez les économistes et même dans les milieux financiers, perçoivent combien ce projet est dangereux et irresponsable. Les forces existent pour empêcher l’économie européenne d’entrer dans cet engrenage. Il y a urgence à engager la bataille. Si nous la menons, non seulement nous préserverons l’économie européenne d’une grande menace mais surtout nous aiderons de nombreux citoyens à percevoir que d’autres solutions sont possibles pour sortir de la crise, avec un autre crédit pour d’autres objectifs sociaux.

--------------

(1) Banque d’Angleterre, Banque centrale européenne, The case for a better functioning securitisation market in the European Union, mai 2014, http://www.ecb.europa.eu/pub/pdf/other/ecb-boe_case_better_functioning_securitisation_marketen.pdf

(2) Paris Europlace, Financement en Dette des PME/ETI, nouvelles recommandations, mars 2014.

(3) « Nous voulons accompagner les évolutions en cours. C’est aussi pour cela que nous faisons la promotion d’outils comme la titrisation dans un cadre assurant la sécurité et la stabilité financières. », Michel Sapin, Les Échos, 17 juin 2014. Nous pensons qu’il est nécessaire, maintenant, que la France décide de se passer de son système bancaire. « Nous venons de mettre fin au monopole bancaire, à travers le financement participatif et le crowdfunding. Mais il y a aussi d’autres mécanismes qui permettent de financer les PME, sans passer forcément – dans la dette ; je ne dis pas dans le capital – par le secteur bancaire. Créer la compétition avec les banques, c’est-à-dire ouvrir le marché pour permettre le financement par la dette à travers des titres : c’est ce à quoi nous travaillons aujourd’hui, de façon accélérée. » Arnaud Montebourg, réponse à la question au gouvernement du député Guénhaël Huet, 10 juin 2014.

(4) Cassola (Nuno) et François Koulischer, The Collateral Channel of Monetary Policy : Evidence from the European Central Bank, http://homepages.ulb.ac.be/~fkoulisc/The_collateral_channel_of_monetary_policy.pdf

(5) C’est le titre de l’ouvrage de Carmen Reinhart et Kenneth Rogoff qui recense huit cents ans de crises financières : depuis le Moyen âge, les financiers jurent à chaque fois qu’ils ne se laisseront plus jamais prendre à la spéculation… et à chaque fois ils recommencent.

Il y a actuellement 1 réactions

Ne tirez pas sur la titrisation

Je ne pense pas que cet article qui se veut pédagogique atteigne son but. Il contribue au contraire, à mon humble avis, à embrouiller le lecteur. Je comprends que l'on considère les marchés et la finance avec méfiance. Ces sujets sont en effet les parents pauvres de l'enseignement en France. Et la connotation banque, mondialisation, spéculation a de quoi effrayer. Mais puis-je vous suggérer de considérer ceci: la titrisation existe depuis 1938 aux USA. Les banques captives des constructeurs automobiles (entre autres) pratiquent la titrisation des crédits consentis à leurs clients depuis cette époque (les fameux ABS cités dans l'article). Pour le plus grand bien de leurs clients qui achètent ainsi des voitures. Pourquoi cette technique? Tout simplement parce que le système bancaire n'a pas assez de ressources pour faire face à toutes les demandes de crédit. Plutôt que d'alimenter la peur des marchés il vaudrait peut-être mieux les dédiaboliser. De manière à identifier les vrais disfonctionnements et les combattre. La BCE étudie la piste de la titrisation précisément en raison de l'insuffisance des ressources bancaires. L'économie a besoin de financement comme l'organisme vivant a besoin d'oxygène. Si nous voulons que l'économie européenne progresse de manière à donner du travail au plus grand nombre, il faut que les réglages adéquats soient faits en coulisse. La titrisation est une technique intelligente qui soulage le système bancaire et apporte de l'oxygène à l'économie. Dire que la titrisation est la cause de la crise des subprimes est erroné, c'est comme dire que l'avion est la cause des catastrophes aériennes. Pardon pour cette longue explication qui m'a paru nécessaire. Ceux que la compréhension de la finance intéresse peuvent consulter le site infofi2000.com. Ils verront que ce monde diabolisé est beaucoup plus simple qu'on peut l'imaginer, et qu'une fois passée la barrière du jargon, tout devient clair.

Par INFOFI2000, le 09 décembre 2014 à 16:20.