Economie et Politique - Revue marxiste d'économie

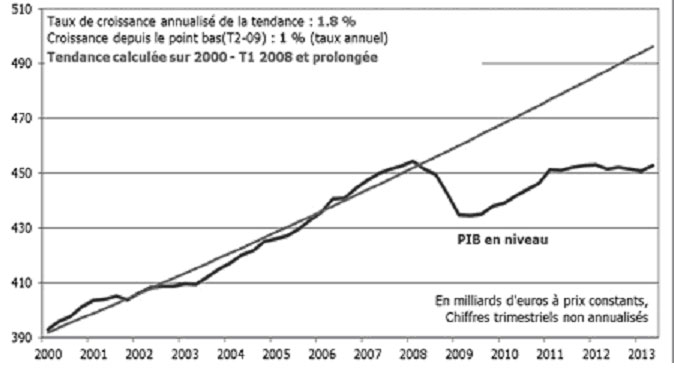

La croissance du PIB au deuxième trimestre de 2013 a été de 0,5 % après un recul de 0,2 % au premier trimestre 2013 et au quatrième trimestre 2012. Cela a donné lieu à un auto-satisfecit du gouvernement et à un appel à maintenir le cap.

Loin d’être la marque d’une réussite de la politique engagée par le gouvernement, ce rebond de croissance illustre davantage un répit dans la crise que les prémices d’un retour de la croissance en 2014. Car tous les indicateurs de l’économie française restent dans le rouge.

La croissance du PIB au deuxième trimestre de 2013 a été de 0,5 % après un recul de 0,2 % au premier trimestre 2013 et au quatrième trimestre 2012. C’est la première hausse depuis le premier trimestre 2011 après huit trimestres de stagnation. Et grâce à ce rebond l’acquis de croissance est de 0,1 %. Cela signifie que si la richesse nationale produite stagne d’ici la fin de l’année, l’objectif de croissance de 0,1 % annoncé par le gouvernement serait réalisé.

Cela a donné lieu à un grand numéro d’auto-satisfaction de MM. Hollande et Ayrault proclamant en substance : « Nous tenons le bon cap ! Faites-nous confiance, nous allons inverser la courbe du chômage d’ici à la fin de l’année ! Surtout n’entreprenez rien qui puisse entraver notre lancée ! »

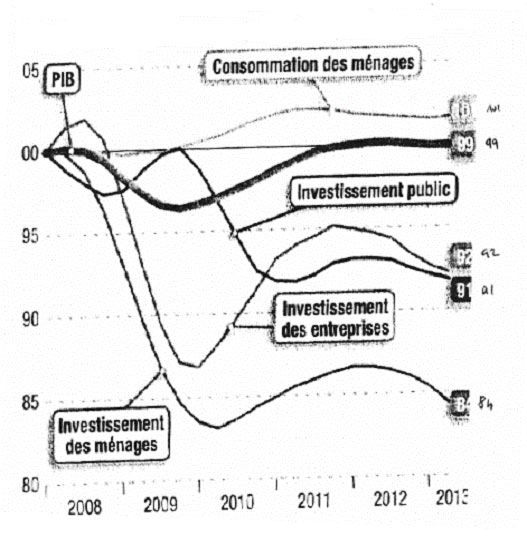

L’investissement aux abonnés absents

Au total il a à nouveau reculé de 0,5 % au deuxième trimestre après -1 % au premier.

Ainsi, l’investissement des ménages en logement a accéléré sa chute : -1,7 % au deuxième trimestre 2013 après -1,4 % au premier.

Il faut ici insister sur la gravité de la situation du marché du logement en France. Selon l’OCDE, les prix y demeurent anormalement élevés par rapport aux autres pays et le loyer moyen payé par les locataires absorbe désormais 23 % de leur revenu contre15 % en 1990.

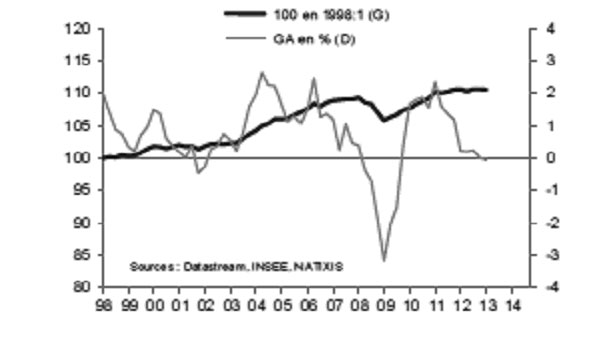

L’investissement des entreprises non financières continue d’être déprimé : au deuxième trimestre il a reculé de 0,1 % après -0,9 % au premier. Cela témoigne d’un manque de confiance persistant dû à l’extrême faiblesse de la croissance des débouchés.

Simultanément, le crédit accordé par les banques demeure restrictif.

(base 100 au premier trimestre 2008)

En août 2013 (1), l’encours des crédits mobilisés par les entreprises (801,1 milliards d’euros) s’est inscrit en recul de 0,3 % sur un an, comme au mois précédent. Le recul touche les PME (-0,5 %) sur les trois derniers mois et, plus encore, les établissements de taille intermédiaire (ETI) (2) (-2,1 % en glissement annuel).

L’industrie manufacturière continue d’être lourdement pénalisée avec un recul de 1,9 % des crédits mobilisés sur un an alors que, par exemple, les activités immobilières voient leur encours croître de 2,4 % sur la même période.

Cela permet de confirmer l’inanité des choix faits par le gouvernement sur les critères et les missions de la Banque publique d’investissement (BPI) qui n’a surtout pas été conçue pour réorienter le crédit et en changer la sélectivité mais pour servir de béquille à la rentabilité financière quand les banques sont trop gourmandes. C’est dans cet esprit que lui a été confié le « pré-financement » du crédit d’impôt compétitivité (CICE) et qu’il lui a été interdit de soutenir des « canards boiteux » comme ArcelorMittal à Florange (Moselle).

Pourquoi ce sursaut de la consommation ?

Ce sont surtout les dépenses de consommation qui ont tiré la croissance du PIB au deuxième trimestre (+ 0,4 % contre - 0,1 % au premier trimestre).

Quels sont les postes de dépense qui ont joué le rôle de locomotive ?

Le printemps particulièrement maussade ayant obligé les familles à se chauffer plus, les dépenses d’énergie ont crû de 2,4 % après 2,0 % au trimestre précédent. Mais les achats d’automobiles ont aussi rebondi (+2,1 % après -5,5 %), pour la première fois depuis fin 2011. Cette évolution ne paraît pas reproductible. Enfin, les services ont marqué un sursaut (+0,3 % après -0,1 %).

Les postes de dépenses qui se sont contractés sont significatifs : L’alimentation (-1,2 % après +1 %) et l’habillement (-2,4 % après -2,2 %).

Ces évolutions expriment d’abord une dégradation des conditions imposées aux foyers les plus modestes. Quant aux couches moyennes, salariées notamment, elles semblent avoir été obligées de tirer sur leur épargne. Car les revenus du travail et de remplacement demeurent écrasés sous le poids du chômage et de la précarité.

De fait, au deuxième trimestre 2013, ont été enregistrées 27 800 destructions nettes d’emploi contre 8 300 au premier trimestre. Cela en écho, notamment, à l’envolée des défaillances d’entreprises (+9,4 % contre -1,8 %) et à la multiplication des plans de licenciement.

Alors, la croissance du PIB du deuxième trimestre 2013 signifie-t-elle un franc retournement vers une reprise forte et durable ou une simple reprise technique dans un contexte déprimé ne permettant pas à la France de s’arracher à la stagnation ?

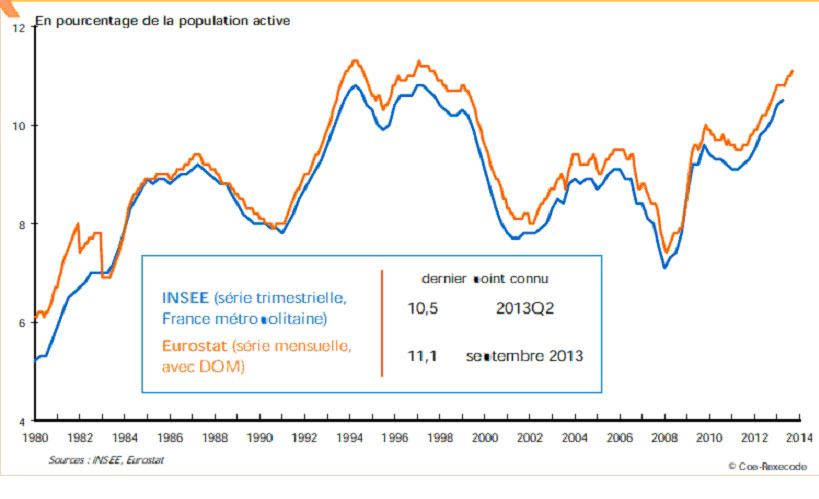

Le taux de chômage passerait de 11, 2 % cette année à 11, 6 % en 2014 et 11, 4 % en 2015.

L’INSEE estime que la vigueur des importations allemandes (liée à la croissance allemande) et la vigueur de l’activité hors zone euro vont tirer la croissance française à partir du deuxième trimestre.

En fait, cela demeure très hypothétique pour le moment.

Source Les Echos

Le solde commercial (exportations moins importations) tend, il est vrai, à baisser.

Au premier semestre il se chiffre à 30 milliards d’euros (- 16 % sur le premier semestre 2012). Cela s’explique d’abord par la contraction de nos échanges avec un vif recul des importations (- 0,3 %) en écho à la faiblesse de la demande d’investissement en France. Mais il y a eu aussi un recul des exportations (- 1,2 %), plus faible que la baisse des importations grâce aux ventes d’Airbus.

Mais l’INSEE confirme que l’activité resterait déprimée. La croissance stagnerait au troisième trimestre, puis serait prise d’un petit hoquet au quatrième (+0,1 %).

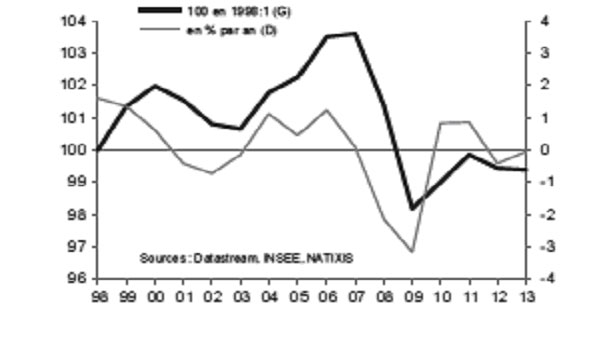

D’ailleurs, la production manufacturière marque de lourdes hésitations. Au mois d’août 2013, elle a augmenté légèrement en volume par rapport à juillet (+0,3 %, après -0,8 %). Cette hausse est imputable aux matériels de transport, secteur pour lequel la production avait chuté en juillet. Mais, au cours des trois derniers mois, la production baisse dans l’industrie manufacturière (-0,7 %) et dans l’ensemble de l’industrie (-1,1 %).

En réalité, le chômage interdit tout angélisme. Il pèse en permanence sur la masse salariale brute : après avoir crû de 2,6 % en 2011, celle-ci n’a crû que de 1,9 % en 2012 et ne devrait augmenter que de 0,9 % en 2013. Cela handicape lourdement la demande, alors même que s’accentuent les prélèvements par impôts, taxes et cotisations.

Se profile, en fait, un contexte national durablement déprimé, peu propice à une augmentation des capacités de production, d’autant plus que leur taux d’utilisation est aujourd’hui à peine supérieur à 86 % contre 94 % fin 2008.

Le recul de l’investissement devrait se poursuivre, selon l’INSEE, d’autant plus que les conditions de crédit deviennent très sélectives. Aussi, selon l’INSEE, le taux d’investissement (3) des sociétés non financières tomberait à 18,8 % au quatrième trimestre 2013, contre 19 % fin 2011 et 20,2 % fin 2008.

L’indice CAC 40 de la bourse de Paris a augmenté de 6,7 % en juillet, deux fois plus que l’indice américain Standard & Poor’s. Du 1er juin 2012 au 1er août 2013, il a enregistré une augmentation de 37 %.

Beaucoup de liquidités sont disponibles et servent à spéculer sur les actions parce que, pour le moment, les obligations ne rapportent plus assez.

Cette envolée montre combien la bourse parie sur un net redémarrage des profits.

En effet, la récession s’est traduite par une baisse des taux de marge (profits/valeur ajoutée), beaucoup de PME se retrouvant en grande difficulté. Mais si le bénéfice net des sociétés du CAC 40 a baissé de 14,1 % au 1er semestre 2013, il s’élève à 37 milliards d’euros quand même (avec une prévision de 80 milliards d’euros pour toute l’année 2013).

Il faut noter que les dividendes versés cette année au titre de l’exercice 2012 se sont élevés à 39,9 milliards d’euros, soit l’équivalent de près de la moitié des bénéfices de l’année en cours !

Les groupes du CAC 40 ont violemment restructuré depuis 2009, fermés des sites et délocalisé. Les plans de suppression d’emplois se multiplient, notamment chez les sous-traitants littéralement crucifiés. Cela va s’accélérer avec la mise en œuvre de la loi dite de « sécurisation de l’emploi » du 14 juin 2013, prolongeant le scandaleux accord national interprofessionnel (ANI). Celui-ci a permis à un grand groupe comme Renault de mettre en œuvre un « accord de compétitivité », signé par trois syndicats, qui entraîne une augmentation du temps de travail de 1,5 %, un gel des salaires en 2013 et 7 500 suppressions d’emplois d’ici fin 2016. Tout cela en empochant une confortable part des milliards d’euros de fonds publics accordés au titre du Crédit d’impôt compétitivité-emploi (CICE) !

C’est cet ajustement permanent des capacités productives rentables contre les capacités humaines et l’emploi sur tous les territoires qui fait sécréter par l’économie blessée un énorme flux de liquidités en attente d’opportunité rentable de placements financiers ou de délocalisations contre l’investissement réel en France.

Ainsi, les sociétés non financières du CAC 40 détenaient fin 2012 le montant record de 161milliards d’euros (+6 % sur un an, + 61 % depuis fin 2007). Cette masse sert alors à spéculer sur tous les marchés, dans le monde entier, et prépare des opérations de fusion et acquisition comme entre Publicis et l’américain Omnicom, Essilor et l’américain Transition ou Schneider et le britannique Invensys…

Les banques se font également « du gras » : 1,76 milliard d’euros pour la BNP, 955 millions d’euros pour la Société générale, 696 milliards d’euros pour le Crédit agricole, 772 millions d’euros pour les Banques populaires-Caisses d’épargne…

Un pari sur la relance des profits

Le pari de MM. Hollande et Ayrault sur la conjoncture renvoie principalement à ce potentiel de reprise des profits. Le scénario macro-économique associé au projet de loi de finances pour 2014 l’exprime bien.

Deux hypothèses de croissance du PIB sont retenues : +0,1 % en 2013 et +0,9 % en 2014.

Le scénario pour 2013 paraît désormais vraisemblable

Selon l’Insee on ferait finalement +0,2 %, du fait du rebond inattendu du troisième trimestre (+0,5 %). Ainsi ce n’est qu’au quatrième trimestre 2013 que le PIB en volume finirait par retrouver son niveau d’avant crise.

Ce réveil, après de longues années de stagnation-récession, serait tiré surtout par les exportations qui stimuleraient, à partir du quatrième trimestre, la production manufacturière.

Tout cela, dans la prévision gouvernementale, s’accompagnerait d’une atténuation progressive des destructions d’emplois dans les secteurs marchands au second trimestre (-7 000 après -24 000), tandis que s’envolerait le nombre des bénéficiaires d’emploi aidé avec une montée en charge des contrats d’avenir. Ceux-ci font l’objet d’une intense pression du gouvernement sur les collectivités territoriales et les préfectures pour tenir l’objectif de 100 000 contrats signés en 2013 et 150 000 en 2014. Au 1er septembre 2013 on en recensait 50 000.

Sur ces bases, l’INSEE estime que, après quatre trimestres consécutifs de recul, l’emploi total progresserait au second semestre avec 10 000 puis 28 000 créations nettes.

Cela ne permettrait pas cependant, semble-t-il, d’enregistrer un changement de cap de la courbe du chômage fin 2013.

En moyenne trimestrielle, le chômage poursuivrait sa course au troisième trimestre, pour atteindre le niveau de 11 % de la population active avant de seulement se stabiliser au quatrième.

En liaison avec le chômage massif, le pouvoir d’achat des ménages reculerait à nouveau au second semestre 2013 (-0,5 %, puis -0,2 %) du fait, notamment, d’un regain d’inflation et d’une forte hausse des prélèvements fiscaux, particulièrement sur le revenu.

En réalité, la baisse du pouvoir d’achat subie par les salariés et leur famille est beaucoup plus forte.

Selon une récente étude du BIPE (4), cabinet de conseil en analyse stratégique et prospective économique, dans une France qui « conserve des fondamentaux économiques toujours trop dégradés pour lui permettre de rebondir significativement sur le reste de 2013 et 2014 », l’indice du pouvoir d’achat ressenti par unité de consommation (5) ne cesse de reculer depuis 2011 : de 2,2 % cette année-là, il est passé à 0,4 % en 2012 et il devrait à nouveau reculer de 1,6 % en 2013 et de 0,4 % en 2014.

Cela aiguise les problèmes de pouvoir d’achat avec le ras le bol fiscal !

Le scénario pour 2014 est beaucoup plus discutable

Constatant, depuis le printemps, une amélioration du résultat des enquêtes de conjoncture en France et en Europe, le gouvernement parie sur une nette accélération de la croissance en 2014, malgré le cap maintenu d’une austérité budgétaire et salariale renforcée.

Il part du principe que l’environnement international de la France va continuer de s’améliorer, entraînant une accélération de la demande mondiale qui lui est adressée (+4,8 % en 2014, contre +0,7 % en 2013).

De la s’enchaîneraient des cercles vertueux :

– À la baisse du « coût du travail » permise par le CICE qui renforcerait « le contenu en emplois » de la croissance ;

– Aux contrats d’avenir et à tous les emplois aidés.

Au total, le scénario retient l’hypothèse de 150 000 créations nettes d’emplois en 2014, dont 90 000 dans les secteurs marchands. Cela permettrait une croissance de 2,2 % de la masse salariale, tandis que le pouvoir d’achat accélérerait (+0,8 % après +0,3 %) grâce, essentiellement, à une inflation demeurant modérée (+1,3 %).

Ce scénario paraît optimiste

C’est d’ailleurs l’appréciation portée par le Haut Conseil des finances publiques (HCFP) qui craint, au contraire, que la reprise soit pauvre en emplois, se traduisant surtout « par un rattrapage de la productivité que par une augmentation de l’emploi ».

Le HCFP pense que le gouvernement surestime les effets pour l’emploi du CICE, soulignant que les entreprises pourraient être, au contraire, tentées de reconstituer leurs marges avant de se remettre à embaucher.

En fait, Hollande et Ayrault demeurent aveugles face aux défis pour l’emploi et, donc, pour le revenu national, d’une utilisation des technologies de la révolution informationnelles dominée par la recherche de l’argent pour l’argent et qui, en détruisant plus d’emplois qu’elle ne permet d’en créer, pèse lourdement sur la croissance des débouchés.

La faiblesse sans précédent du contenu en emplois de ce type de croissance est au cœur des difficultés persistantes de l’activité mondiale depuis la crise de 2008-2009, comme on le voit aux États-Unis mêmes où, malgré l’injection mensuelle de 85 milliards de dollars (63 milliards d’euros) de liquidités dans l’économie, le chômage n’arrive pas à être endigué. Et cela sans parler des difficultés inouïes de la zone euro.

Mais, on voit aussi, désormais, le contre-coup sur les pays émergents dont la croissance ralentit.

D’où le défi d’une autre utilisation des progrès technologiques et d’un nouveau type de croissance de la productivité, non par la suppression des emplois et leur précarisation pour accroître la rentabilité financière, mais en économisant le capital, en réduisant son coût et en développant audacieusement toutes les capacités humaines. Car, avec les nouvelles technologies, il faut accroître le débouché, autrement cela fait du chômage !

Cela appelle un rassemblement pour changer la répartition de richesses, bien sûr, mais aussi pour changer leur production et son financement.

Pour Hollande et Ayrault, foin de tout cela ! Pour eux, les profits d’aujourd’hui font les investissements de demain et les emplois d’après-demain, comme le dit le tristement célèbre « théorème de Schmidt », si à la mode du temps de V. Giscard d’Estaing, à la fin des années 1970, et repris par F. Mitterrand, après le « tournant de la rigueur » en 1983.

Frappés de cécité face aux défis de la révolution informationnelle, ils sous-estiment considérablement les aléas qui grèvent leur prévision pour 2014 avec, notamment, la limitation persistante de la croissance mondiale mais aussi, désormais, avec une remontée des taux d’intérêt qui fait se répandre, de nouveau, un parfum de krach. Et cela sans parler d’une augmentation possible du prix du pétrole si des bruits de bottes se font à nouveau entendre au Proche-Orient.

D’où le scepticisme du HCFP qui, voyant, lui, l’emploi et la masse salariale progresser beaucoup moins vite que ne l’estime le gouvernement, alerte sur l’insuffisance possible des recettes fiscales et sociales, notamment de CSG et de cotisations sociales.

Cela lui fait dire que la prévision gouvernementale en matière de déficit structurel (c’est-à-dire calculé hors effets de la conjoncture) pour 2014 est « optimiste » (1,7 % en 2014 après 2,6 %). Il ajoute que, même si cet objectif est atteint, il demeurerait en deçà des engagements pris auprès de Bruxelles dans le programme de stabilité (-1 %).

Cela signifie que, pour rétablir « l’équilibre structurel » des comptes publics fin 2016, comme s’y est engagé Hollande, il faudra consentir des efforts « plus importants » que prévus avec, en 2015 puis en 2016, des sacrifices équivalents à ceux programmés pour 2014, soit plus de 15 milliards d’euros par an (0,9 % du PIB) !

C’est ce que vient de confirmer à sa façon la Commission européenne qui, dans ses prévisions d’automne, estime que, si elle continue sur sa lancée actuelle, la France aura un déficit public de 3,7 % de son PIB en 2015, au lieu des 3 % convenus avec Matignon.

Mais P. Moscovici s’est empressé de répondre que l’objectif sera tenu, quitte à diminuer les dépenses de services publics, de protection sociale et des collectivités locales de « 15 milliards au moins » chaque année et « s’il est nécessaire de faire plus, nous le ferons » !

Bref, toujours plus de sang, de sueur et de larmes pour satisfaire aux exigences des financiers et de Mme Merkel ! Pourtant on sait où cela conduit : croissance réelle très faible, désindustrialisation accrue, chômage, précarité, pauvreté et inégalités accentués. Au bout du compte, recettes d’impôts et cotisations sociales freinant, les déficits persistent et la dette publique s’accumule : de 79,2 % du PIB en 2011, puis 90,2 % en 2012 elle devrait atteindre 93 % en 2013 et 96 % en 2014 !

En réalité, l’écart de production (output gap) entre ce que serait la croissance si la France utilisait toutes ses capacités de production rentables et ce qu’elle est effectivement aujourd’hui n’a jamais été aussi élevé (de l’ordre de -4 %). Pour le combler, la croissance effective devrait se situer sur des rythmes durablement supérieurs à la croissance potentielle (croissance maximale compatible avec une inflation stable et faible).

Celle-ci était estimée, selon l’OCDE, légèrement supérieure à 2 % au début des années 2000. Elle avoisinerait aujourd’hui 1,3 % seulement. Mais la croissance effective ne pourra pas dépasser 1 % au mieux…

Les choix actuels de l’Élysée et de Matignon préparent de nouvelles difficultés, pour l’emploi en particulier, au contraire de la promesse, en forme d’intox, d’inverser la courbe du chômage en fin d’année.

C’est là la part de réalisme de la Commission européenne qui prévoit, après le FMI et l’OCDE, que le taux de chômage va continuer de grimper en France de 11 % cette année à 11,2 % l’an prochain, puis 11,3 % en 2015, alors que la tendance serait à une lente décrue ailleurs dans l’Union européenne !

Ces choix s’opposent à une vraie reprise et ne permettront pas de faire reculer la dette publique, le rapport dette publique/produit intérieur brut, au contraire, alors que, malgré les faibles taux d’intérêt, la charge annuelle des intérêts de la dette s’élève à 48 milliards d’euros (soit plus que les dépenses éducatives).

Ce n’est pas ainsi que la France recouvrera le potentiel perdu depuis 2009. Au contraire, cette politique va accentuer ses points faibles et ses retards tout en minant ses points forts. Au total, malgré une surexploitation grandissante des travailleurs, comme en atteste le haut niveau de productivité par tête, c’est l’efficacité même de notre système productif qui s’affaiblit, comme l’indique la tendance au recul de la productivité globale des facteurs.

Plus que jamais il faut mettre en cause la politique d’austérité et son double dogme :

– La baisse du « coût du travail », au nom de la compétitivité ;

– La baisse des dépenses de service public, au nom de la réduction des déficits et dette.

En réalité, plus on cherche à gagner en compétitivité par la baisse du « coût du travail » et plus, en étouffant la demande et en affaiblissant l’efficacité de l’offre, on encourage l’explosion des prélèvements financiers en intérêts et dividendes, c’est-à-dire l’explosion du coût du capital.

C’est dire l’effort d’intoxication de la propagande gouvernementale avec le séminaire du 19 août « La France 2025 » qui promet :

– Le retour du plein-emploi (qui n’a jamais été l’emploi pour tous) ;

– De faire retrouver à la France sa place dans le concert des grandes nations industrielles, alors que la valeur ajoutée industrielle est inférieure désormais à 15 % de la valeur ajoutée nationale, ce qui nous place derrière la Grande-Bretagne elle-même ;

– De faire retrouver sa souveraineté à la France, la porter au niveau de l’excellence technologique et environnementale, lui faire gagner la bataille de la mondialisation...

Bref, on nous promet le paradis pour 2025, mais sans rien changer au cap actuel et en continuant d’encourager la « dé-protection sociale » des travailleurs (flexicurité + recul de la protection sociale), les privatisations, la domination des marchés financiers.

On mesure, en même temps, l’énorme effort d’intégration des salariés, des syndicats, des élus, du gouvernement et du patronat, marchant de pair avec la canalisation par le FN de la colère et du désespoir des plus fragilisés.

Il faut rompre avec les cercles vicieux de la crise car, avec les progrès énormes de productivité de la révolution informationnelle, si on ne développe pas audacieusement les services publics et la protection sociale, si on ne sécurise pas l’emploi et la formation, alors les débouchés, écrasés par la multiplication des plans sociaux, les salaires faibles et l’insuffisance des qualifications, se restreignent dangereusement.

En refusant de mobiliser le crédit bancaire pour développer l’emploi, la formation, les salaires avec l’investissement en continuant une transformation réactionnaire de la fiscalité au lieu d’une grande réforme progressiste en capitulant sans cesse face à la BCE au lieu d’exiger qu’elle crée massivement de la monnaie pour alléger les dettes publiques et relancer les services publics, en s’acharnant contre le « coût du travail » pour laisser filer le coût du capital en accordant plus de pouvoirs aux patrons licencieurs au lieu de décréter des moratoires et d’accorder plus de pouvoirs aux salariés pour empêcher les licenciements et faire valoir d’autre solutions, l’Élysée et Matignon ouvrent la voie au pire.

Un changement de cap s’impose absolument car on voit vers quelle situation politico-économique et sociale dramatique celui que tient, envers et contre tout, F. Hollande aujourd’hui conduirait la France et la gauche pour l’élection présidentielle de 2017!

(1/2) 1980 = 30.1 / 212.3 = 14.18%

(1/2) 1990 = 99.7 / 514.8 = 19.37%

(1/2) 2000 = 179.2 / 721.6 = 24.83%

Rappel - Cotisations patronales / Valeur ajoutée brute :

1980 = 36.3 / 212.3 = 17.10%

1990 = 82.5 / 524.8 = 16.02%

2000 = 107.8 / 721.6 = 14.94%

2012 = 157.9 / 1018.3 = 15.51%

---------------

(1) Banque de France : « Les crédits aux entreprises (encours)-France-Août 2013 » Statinfo, 7/10/2013.

(2) Entreprises qui n'appartiennent pas à la catégorie des PME et qui, d'une part, occupent moins de 5 000 salariés, d'autre part, ont un chiffre d'affaires annuel n'excédant pas 1,5 milliard d'euros ou un total du bilan n'excédant pas 2 milliards d'euros.

(3) Part de l'investissement dans la valeur ajoutée.

(4) Communiqué de presse du mardi 1er octobre 2013.

(5) Cet indice mesure ce qui reste aux familles une fois payées les dépenses contraintes : loyer, transports, factures EDF-GDF, assurances, remboursement crédit…

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.