Economie et Politique - Revue marxiste d'économie

La zone euro est marquée en 2013 par un répit précaire lourd de dangers . Le chômage reste écrasant, l’investissement est en panne. Tandis que montent les antagonismes avec une domination renforcée de l’Allemagne.

François Hollande en est persuadé et ne cesse de le répéter, la crise financière, la crise de la zone euro sont derrière nous. Le raisonnement, en forme de méthode Coué, se décline de la façon suivante :

– La crise financière aurait sanctionné des excès et ils seraient en voie d’être conjurés grâce aux décisions de la BCE de septembre 2012 et aux « progrès de gouvernance » de la zone euro ;

– Le cycle économique devrait, donc, pouvoir reprendre normalement son cours sans avoir à changer le cap des politiques d’austérité mises en œuvre, gage de stabilité financière de la zone parce que censées permettre son désendettement public. Le redémarrage serait tiré par l’Allemagne dont les exportations vers les pays tiers seraient sollicitées par la consolidation de la conjoncture américaine et le maintien de la demande des pays émergents.

– Qui plus est, la victoire d’A. Merkel aux élections législatives allemandes, le 22 septembre dernier, devrait déboucher sur une « grande coalition » CDU-SPD qui, nous assure-t-on, serait amenée à soutenir la demande intérieure, ce qui devrait bénéficier aux exportations vers l’Allemagne des pays d’Europe du Sud, France comprise.

Ce scénario rose de reprise généralisée progressive par les exportations derrière les États-Unis et l’Allemagne, malgré la poursuite forcenée de sacrifices sociaux et salariaux asphyxiants en Europe, mérite d’être sérieusement évalué.

Il est vrai qu’au deuxième trimestre 2013, le PIB de la zone euro a enregistré son premier trimestre de croissance (+0,3 %), soit un peu plus que le 0,2 % qui était attendu. Ce rebond a mis fin à six trimestres consécutifs de contraction du PIB. Est-ce que cela annonce une reprise dynamique et durable ou, seulement, un arrêt de la récession suivi d’une croissance lente, pauvre en emplois et hyper-concurrencée ?

Le rebond du deuxième trimestre s’est fait en ordre dispersé, confirmant la fragmentation de la zone euro entre :

– Un groupe de tête constitué de l’Allemagne (+0,7 %, meilleure performance depuis 2012), de la Finlande (+0,7 %, après +0,2 % au 1er trimestre), de la France (+0,5 % après -0,2 %) et de l’Autriche (+0,2 % après +0,1 %). Il faut y ajouter le Portugal (+1,1 % après -0,4 %) qui, cependant, devrait au total connaître une contraction de son PIB de l’ordre de 2,3 % cette année.

– Un groupe de pays demeurant en récession : Espagne (-0,1 %), Italie (-0,2 %) et Grèce (-4,1 %), ce qui marque un certain ralentissement de la dégradation. Mais il faut ajouter aussi les Pays-Bas (-0,2 %).

Alors va-t-on vers une reprise capable de sortir la zone euro du marasme ou vers un rebond technique avec la perspective d’une croissance très lente, pauvre en emplois et très concurrencée ?

En réalité, l’Europe demeure « l’homme malade du monde ».

Il est vrai que les tensions financières au sein de la zone euro se sont, pour l’heure, calmées. Deux facteurs se sont conjugués permettant un certain répit après les formidables turbulences de 2010-2012 :

– L’annonce faite par M. Draghi à la mi-septembre 2012 (dans un contexte de violente spéculation sur les titres de dette publique des États d’Europe du Sud) que la BCE se tenait prête à racheter, de façon illimitée et sous conditions d’ajustement très strictes pour les pays concernés, des obligations d’État de 1 à 3ans si cela s’avère nécessaire (programme baptisé « Outright monetary transactions » (OMT). Cela avait fait dire au secrétaire général de l’OCDE, A. Guria, lui-même : « C’est notre bazooka, c’est un pouvoir [...] assez incroyable, puis que, en théorie, il est illimité » (1).

– Cette annonce a été faite après que F. Hollande se soit rallié, sans coup férir, à A. Merkel sur le Traité constitutionnel « sur la stabilité, la coordination et la gouvernance » (TSCG) qu’il s’était pourtant engagé à « renégocier » auprès de ses électeurs, poussant encore plus à l’alignement des dirigeants des États d’Europe du Sud sur la discipline exigée par Berlin. C’est cette perspective d’une mise sous tutelle des politiques économiques et structurelles de ces pays, avec des mesures institutionnelles mettant gravement en cause la démocratie parlementaire et la souveraineté populaire, qui a été appréciée comme un « progrès de la gouvernance » susceptible de redonner un peu confiance aux marchés.

Il est vrai que les écarts de taux d’intérêt à long terme se sont resserrés depuis : on est passé d’un écart de l’ordre de 13 points entre les taux allemands à 10 ans et les taux portugais à 10 ans (au deux bouts de l’éventail de la zone euro) dans le courant du 1er trimestre 2012 à un écart de quelque 6 points fin août. Mais ces taux demeurent élevés en Europe du Sud, d’autant plus que la croissance réelle y est insignifiante. Ils sont aussi volatiles, comme l’a confirmé la remontée suscitée par la perspective d’un changement d’orientation de la politique monétaire des États-Unis.

Tout cela n’augure guère d’une reprise vive et durable. Les prévisions officielles demeurent d’ailleurs peu enthousiastes. Selon les dernières « Eurozone economic outlook »(2) d’octobre, l’activité économique en zone euro progresserait de 0,1 % au troisième trimestre 2013, de 0,3 % au quatrième et de 0,4 % au premier trimestre 2014. Et le FMI n’anticipe qu’une croissance du PIB de -0,4 % pour la zone en 2013 et de +1 % à peine en 2014 (3).

Bref, la reprise serait très progressive et tortueuse, mais effective, « notamment grâce à la reprise attendue de la demande extérieure ainsi qu’à une politique budgétaire progressivement moins restrictive »(4).

La reprise économique dans la zone euro sera, l’an prochain, un peu plus lente qu’estimé au printemps dernier en raison de la faiblesse de la demande privée comme de l’investissement. Telles sont les nouvelles prévisions économiques d’automne faites par la Commission européenne.

La croissance 2014 pour les 18 pays membres de la zone euro (la Lettonie l’adoptera au 1er janvier) ne devrait plus être que de 1,1 %, contre 1,2 % attendu il y a à peine six mois, après une contraction de 0,4 % du PIB. Pour 2015, la Commission anticipe une accélération à 1,7 %, mais cela demeure entaché de grandes incertitudes.

Par contre le taux de chômage dans la zone euro devrait se maintenir à son niveau record, récemment atteint, de 12,2 % l’année prochaine. Et il reviendrait à 11,8 % en 2015 !

Bref la sortie du marasme s’annonce, toutes choses égales par ailleurs, extrêmement laborieuse et précaire pour les pays de la zone euro qui continueront de peser lourdement sur l’activité mondiale l’an prochain.

Elle serait handicapée par de nombreux facteurs endogènes et exogènes à la zone. Cela confirmerait à quel point il faudrait, non pas essayer toujours plus de formater la zone aux exigences des marchés financiers et d’A. Merkel, ce qui conduira à de nouvelles difficultés bien plus graves encore, mais, au contraire, commencer à changer radicalement d’orientation en prenant appui sur les luttes qui ne désarment pas en Europe du Sud.

On peut recenser notamment dix facteurs de handicap pour une reprise forte, durable et riche en emplois de la zone euro.

Un abaissement de la trajectoire de croissance

Si on rapproche le profil effectivement enregistré par le PIB depuis le deuxième semestre 2009 de la tendance calculée sur la période d’avant la crise, courant du début de l’année 2000 à celui de l’année 2008, on note une nette rupture de trajectoire.

On voit que la reprise de l’activité de 2009-2010 s’est essoufflée en 2011 pour progresser, finalement, le long d’une nouvelle trajectoire de croissance de la zone beaucoup plus faible et moins robuste, minée par les politiques d’austérité et le chômage massif durable.

Un chômage endémique écrasant

Le chômage a atteint un niveau record en septembre 2013 dans la zone euro, touchant officiellement 12,2 % de la population active, contre 11 % dans l’Union européenne à 28.

Les espoirs qui, un temps, avaient été caressés d’une légère décrue du chômage au cours de l’été sont définitivement douchés : en réalité le niveau record de 12,2 % a été atteint dès le mois d’août, Eurostat ayant été amené à relever de 0,1 point son estimation du mois d’août. Cerise sur le gâteau, Eurostat a été également contraint de relever son estimation du mois de juillet.

Au total, fin septembre, on recensait officiellement 19,44 millions de personnes privées d’emploi dans les 17 pays de la zone euro. En un an, le nombre de chômeurs a crû de près d’un million (996 000) et de 60 000 sur un seul mois !

La situation est particulièrement critique en Grèce et en Espagne où on compte respectivement 27,6 % et 26,6 % de la population active au chômage. C’est le cas aussi à Chypre où le taux de chômage est passé en un an de 12,7 % à 17,1 %.

La zone demeure coupée en deux car, dans le même temps, des pays comme l’Autriche, l’Allemagne et le Luxembourg affichent des taux de chômage bas : respectivement de 4,9 %, 5,2 % et 5,9 %.

La France, avec un taux de 11,1 %, se situe dans un entre-deux au 17e rang sur 28.

Le chômage des jeunes prend une dimension catastrophique : en septembre dernier on dénombrait 3,548 millions de jeunes de moins de 25 ans privés d’emploi en zone euro soit 24,1 %, contre 23,6 % un an plus tôt. En Europe du Sud le phénomène est devenu apocalyptique : il touche 57,3 % des moins de 25 ans en Grèce et 56,5 % en Espagne, soit largement plus d’un jeune sur deux.

La situation est devenue telle dans les États sud-européens que l’on assiste désormais à une migration significative de jeunes qualifiés quittant leur pays pour chercher à se faire embaucher, en Allemagne notamment. Si ce mouvement permet de compenser, pour l’heure et à bon compte, les effets récessifs de la démographie allemande, il annonce aussi des problèmes structurels d’une gravité exceptionnelle pour l’avenir de pays qui perdent leur main-d’œuvre juvénile.

Ce poids énorme du chômage s’accompagne d’une grande précarité des emplois, y compris en Allemagne avec les « jobs à un euro » proliférant à la suite des réformes Hartz-Schröder, et d’une augmentation de la pauvreté de masse : 16,9 % de la population de la zone euro vit sous le seuil de pauvreté, soit 55,3 millions de personnes.

Cette chape de plomb du sous-emploi engendre une pression permanente à la baisse des revenus du travail et de remplacement sur toute la zone qui fait chuter la croissance du revenu disponible des ménages, malgré les « effets de richesse » engendrés, pour les nantis, par la hausse des cours boursiers. Cela déprime la consommation dont les petits soubresauts sont dus, surtout, au tirage sur leur épargne des couches moyennes salariées elles-mêmes de plus en plus précarisées.

Des politiques budgétaires récessives

Les politiques budgétaires mises en placesdans la zone sont hyper-restrictives, particulièrement dans les pays d’Europe du Sud. Les coupes massives et réitérées dans les dépenses de services publics et de protection sociale dépriment la demande, ce qui freine la croissance réelle avec, à la clef, de moindres rentrées d’impôts et de cotisations sociales. D’où la persistance des déficits publics et l’aggravation du poids des dettes publiques relativement aux richesses produites. Simultanément, ce sont les potentiels mêmes de ces économies qui sont ainsi mis de plus en plus en cause.

Ces cercles vicieux frappent toute la zone euro et, en particulier, les États d’Europe du Sud. Ainsi, s’agissant des seules dettes publiques, leur rapport agrégé au PIB de la zone euro a atteint 90,6 % en 2012, contre 87,3 % fin 2011 (5). Il n’était que de 69,9 % en 2008. La dette publique du Portugal a atteint 124,1 % du PIB en 2012, contre 83,7 % en 2009. Celle de l’Espagne est passée de 54 % du PIB en 2009 à 86 % en 2012. Sur la même période, celle de la Grèce est passée de 129,7 % à 156,9 % et celle de la France de 79,2 % à 90,2.

Les données du deuxième trimestre 2013 confirment combien cette dynamique cancéreuse est à l’œuvre. L’endettement public de la zone euro est monté à 93,4 % du PIB, contre 92,3 % au trimestre précédent. De partout le rapport « dette publique / PIB » continue de s’élever, sauf en Allemagne et au Luxembourg. Les plus fortes hausses ont été constatées à Chypre (+10,8 points de pourcentage - pp), en Grèce (+8,6 pp), en Slovénie (+7,9 pp), au Portugal (+3,8 pp), en Italie (+3,0 pp) et en Slovaquie (+2,9 pp) (6).

Il a été calculé que, pour arriver à stabiliser leur taux d’endettement public très élevé en 2015, les gouvernements devraient dégager un énorme excédent budgétaire primaire (7) de 3,1 % du PIB en Espagne, de 4,3 % en Italie, de 8,4 % au Portugal et de 16,1 % en Grèce (8) !

Ces données confirment que les mesures d’austérité dictées par la troïka (FMI, Commission européenne et BCE) depuis 2009 n’ont que peu à voir avec le but affiché d’assainir les finances des économies européennes.

Il s’agit surtout de tailler dans les emplois publics, les services publics et sociaux, les retraites et prestations, ce qui accentue le chômage, contracte la demande et mine l’efficacité de l’offre, pour affecter toujours plus de richesses nationales produites aux prélèvements financiers en intérêts et dividendes.

Au final, le poids relatif des dettes s’accroît, mais ceux qui impulsent cette orientation croisent, en même temps, les doigts en espérant que ces « cures de cheval » permettront aux pays concernés de devenir plus attractifs et compétitifs et, ainsi, d’ arriver à prendre une part suffisante de la croissance mondiale, quand celle-ci s’intensifiera, pour pouvoir demeurer solvables !

Une politique monétaire restrictive au risque de la déflation

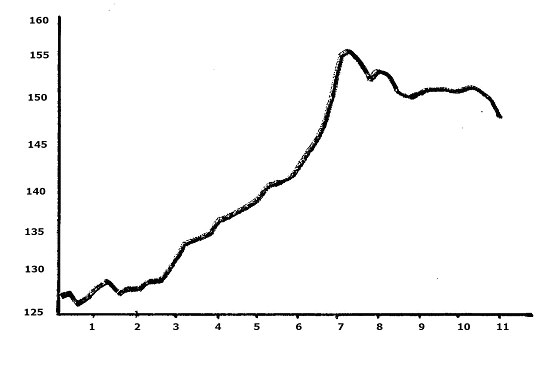

L’endettement privé demeure à un niveau très élevé en zone euro, proche de 150 % du PIB. Cela marque un recul par rapport au pic de 2009, de l’ordre de 157 %. Cependant, le rapport n’était que de 127 % en 2002.

Zone Euro : dette des ménages + entreprises

(en % du PIB valeur)

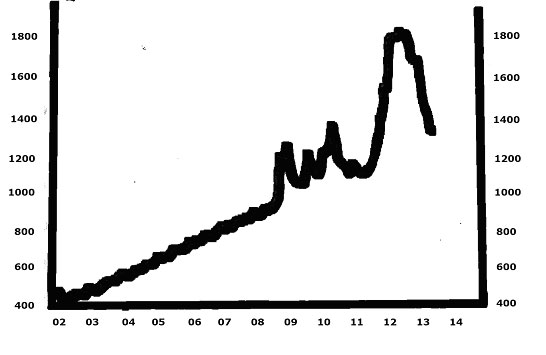

Dans ce contexte, on constate, cependant, une contraction des liquidités mises à la disposition de l’économie par la BCE : la base monétaire en zone euro subit de fortes fluctuations à partir de 2008 sur un trend fortement haussier jusqu’au point culminant de 2012 marqué par les opérations LTRO (les 1000 milliards d’euros accordés aux banques) de la BCE. Mais, depuis, on assiste à un net recul de la monnaie créée directement par l’Institut de Francfort.

Au cœur de ce rationnement, il y a le refus de créer de la monnaie pour soutenir la dépense publique et sociale et/ou alléger le poids des dettes publiques sur les États en difficulté, par leur monétisation partielle, du fait de l’interdit de l’article 123 du traité de Lisbonne

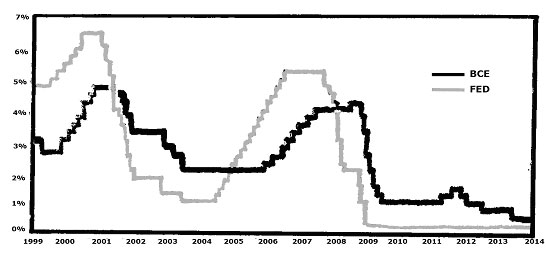

Certes, malgré deux hausses en 2011 montrant à quel point le dogmatisme monétaire aveuglait J.-C. Trichet, la BCE a fini par diminuer sensiblement son taux d’intérêt directeur : il est à 0,5 % depuis le 2 mai 2013, soit 3,75 points en dessous du sommet de 4,25 % atteint en juillet 2008.

Zone euro : base monétaire (en Mds d’euros)

Bien sûr, cela montre combien il ne suffit pas de baisser les taux d’intérêt de la Banque centrale pour résoudre les difficultés. Au contraire, faite sans aucune sélectivité, cette baisse a favorisé les placements financiers et la spéculation des banques sur les dettes publiques les plus vulnérables, sans du tout soutenir une expansion du crédit bancaire, lequel est demeuré particulièrement rationné pour les PME et en Europe du Sud.

Cela confirme, d’ailleurs, la pertinence de la proposition de sélectivité avancée par la commission économique du PCF : le taux auquel la BCE refinance les banques ordinaires pour les crédits qu’elles accordent aux entreprises afin d’investir devrait être d’autant plus abaissé, jusqu’à 0 % voire moins, que les investissements ainsi financés programmeraient plus d’emplois et de formations correctement rémunérés. Il serait relevé, jusqu’à être très dissuasif, pour les crédits servant à placer et spéculer, en conjonction avec de nouvelles dispositions fiscales.

évolution des taux directeurs BCE et FED

depuis janvier 1999

Cependant, on mesure à quel point les baisses opérées par la BCE ont été suivistes, quoique retardées, par rapport aux décisions de la FED. Surtout, le taux directeur de la BCE est toujours resté systématiquement supérieur à celui de la FED depuis la fin 2008, cet écart s’avérant en réalité encore plus pénalisant pour la zone euro dès lors qu’elle est tombée en récession, en 2012, alors que les États-Unis étaient, eux, en reprise.

Mais à cela il faut ajouter le fait que le ralentissement de l’inflation à l’œuvre en zone euro, en écho à la faiblesse de l’activité, tend à faire augmenter les taux d’intérêt réels (inflation en moins) par rapport à un taux de croissance réelle languissant.

Selon des données préliminaires publiées le 5 novembre par Eurostat, les prix à la consommation dans la zone euro n’ont, en effet, augmenté que de 0,7 % sur un an à fin octobre, contre 1,1 % à fin septembre. Or, le panel d’économistes interrogés par Reuters tablait en moyenne sur une hausse des prix de 1,1 %.

L’inflation est ainsi à un plus bas taux depuis quatre ans et c’est la première fois, depuis février 2010, qu’elle passe sous la barre de 1 %.

Rappelons que la BCE vise un objectif d’inflation annuel sur la zone légèrement inférieur mais proche de 2 %.

Sur de telles bases tout pousse à l’enlisement du crédit en zone euro.

D’un côté, en effet, la déflation incite à différer la consommation immédiate et à mettre de l’argent de côté, les consommateurs prenant conscience qu’une même somme d’argent permettra d’acheter davantage de biens dans le futur, par rapport à un achat immédiat. Si ce phénomène l’emporte sur le fait que le recul des prix entraîne une augmentation du pouvoir d’achat incitatif à la consommation immédiate (effet prix), ce qui peut être le cas quand le chômage et la précarité sont très élevés laminant le taux de salaire et les revenus de remplacement, alors la demande baisse, la production aussi, et on rentre dans une spirale déflationniste.

En même temps, une situation déflationniste pousse les entreprises à ne pas s’endetter, mais à se désendetter, ajournant sans cesse les dépenses d’investissement. Un endettement important signifie, en effet, qu’en cas de déflation, il faudra rembourser plus qu’avant (l’inflation ayant l’effet inverse). Or, l’endettement des entreprises et des ménages demeure important en zone euro.

Sur de telles bases, le crédit est demeuré à la fois rationné et peu sollicité en zone euro, principalement dans les pays d’Europe du Sud. Simultanément, de plus en plus de crédits accordés n’arrivent pas à être remboursés par les débiteurs (prêts dits « non performants »), ce qui contribue à entretenir la fragilité du secteur bancaire.

Au total, les conditions de financement de l’économie en zone euro s’avèrent beaucoup plus défavorables que celles dont bénéficie l’économie réelle aux États-Unis.

C’est ce qu’indique l’évolution du différentiel entre le taux d’intérêt à 10 ans sur les emprunts d’État et le taux de croissance du PIB beaucoup plus défavorable à la zone euro à partir de 2010, où il demeure nettement positif, alors qu’il devient nettement négatif outre-Atlantique.

L’investissement en panne

Dans de telles conditions, en panne de débouchés et en panne de crédit, les entreprises investissent beaucoup moins en zone euro, particulièrement dans les pays d’Europe du Sud, France comprise, les taux d’utilisation des capacités de production demeurant à bas niveau.

Surexploitation du travail et perte d’efficacité du capital

Au total, se confirme en zone euro une tendance préoccupante à la perte d’efficacité productive, d’autant plus que, faute d’investissements de capacité nouveaux, les équipements installés tendent à vieillir, alors qu’outre-Atlantique l’informatisation ne cesse d’avancer à pas de géant dans tous les compartiments de la production, des services et de la vie personnelle.

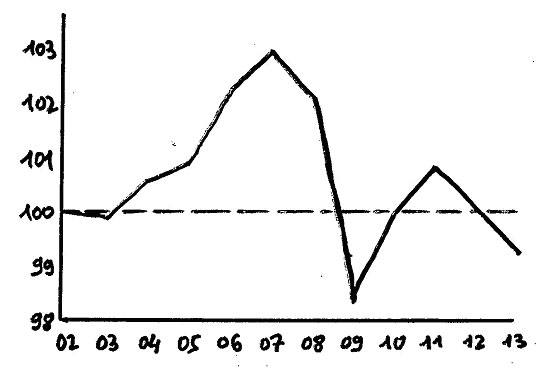

Zone euro : productivité globale des facteurs

(100 en 2002)

Cela transparaît au travers du fait que, malgré les efforts obsessionnels pour baisser le coût salarial et accroître la productivité apparente du travail par suppressions massives d’emplois, intensification du travail et pression permanente sur les salaires, la productivité globale des facteurs (travail et capital) tend à reculer sensiblement.

Au final, malgré les efforts pour accroître la productivité apparente du travail en sacrifiant toujours plus le facteur humain et pour, prétendument, compenser l’hémorragie d’emplois dans l’industrie par des emplois à bas salaires et basses qualifications dans les services, cela finit même par déprimer la productivité apparente du travail elle-même. C’est ce que tend à indiquer l’évolution en glissement, depuis 2010-2011, de la productivité par tête, malgré une forte augmentation en niveau depuis le début des années 2000.

Cette tendance très déprimée fait écho en même temps à l’accroissement des prélèvements financiers en intérêts et dividendes (coût du capital) sur les richesses produites en zone euro.

D’après les statistiques reprises dans le bulletin mensuel de la BCE (comptes intégrés de la zone euro), le coût du capital supporté par la zone s’élève à 2 823 milliards d’euros en 2012. C’est 1,7 fois les cotisations sociales patronales versées en 2012 (1 704 milliards d’euros) et dont les laudateurs du marché financier n’arrêtent pas de prétendre qu’elles seraient la cause des pertes de compétitivité de l’Europe du Sud, en France en particulier.

Alors, la zone euro pourrait-elle profiter d’une reprise forte du commerce mondial, soutenue par la reprise américaine, dont l’Allemagne, qui en serait la première bénéficiaire, accepterait de partager les dividendes avec les pays d’Europe du Sud ?

Cette hypothèse est au cœur du pari fait par F. Hollande sur la conjoncture pour 2014 et 2015. On peut raisonnablement en douter.

Un commerce mondial peu dynamique, une reprise américaine peu profitable à l’Europe

Certes, les hypothèses généralement retenues font état d’une amélioration à venir du commerce mondial. Ainsi, les dernières projections du FMI ) retiennent une croissance de 2,9 % en 2013 et 4,9 % en 2014.

Mais, outre que ces projections ont été corrigées respectivement de 0,2 et 0,4 point par rapport à celles d’avril 2013, on est loin des 6,1 % encore enregistrés en 2011 et, plus encore, des 8 % enregistrés au deuxième trimestre 2009 (13).

En réalité, le commerce mondial demeure handicapé par un climat international devenu plus incertain du fait des tendances contradictoires à l’œuvre aux États-Unis et dans les pays émergents, alors que la sortie de récession de la zone euro s’annonce plus que laborieuse. Et cela, sans parler des risques de krach avec la remontée des taux d’intérêt, ou encore celle du prix du pétrole au moindre bruit de bottes, au Proche-Orient ou en Afrique subsaharienne en particulier.

Surtout, la concurrence internationale sur ce bout de reprise anticipée va être très violente, du fait même de l’insuffisance des débouchés engendrée par la façon dont les grands groupes utilisent les potentiels de productivité de la révolution informationnelle, insuffisance exacerbée par les politiques d’austérité en zone euro.

Il faut tenir compte aussi de l’évolution des taux de change entre l’euro, le dollar et le yen qui polarise les rapports de compétitivité.

Le dollar s’est déprécié de 8 % vis-à-vis de l’euro entre le 9 juillet et le 23 octobre, en écho aux hésitations et tensions sur la politique économique américaine ; le yen a perdu, lui, 12 % par rapport à l’euro entre le 29 mars et le 22 octobre, en écho à la politique monétaire de Shinzo Abe… Le taux de change effectif de l’euro (14) par rapport aux principaux partenaires commerciaux de la zone a progressé de 4 % entre le 1er janvier et le 25 octobre et de 5,2 % sur un an.

Dans ce contexte, il serait quelque peu risqué de croire que la consolidation de la reprise américaine pourrait massivement profiter à la zone euro (15).

En effet, cette reprise est surtout domestique, tirée par la construction résidentielle et des créations d’emploi, très insuffisantes, dans les services domestiques. Elle s’annonce donc assez peu stimulante pour les exportations en provenance de la zone euro qui seraient pénalisées, par ailleurs, par un « euro fort ».

Par contre, les efforts consentis pour relancer l’industrie outre-Atlantique au cours de la première décennie 2000 vont avoir besoin d’une reprise du débouché en Europe afin d’y écouler une partie de la surproduction américaine, le dollar faible par rapport à l’euro facilitant la tâche.

Enfin, la remontée récemment esquissée des taux d’intérêt à long terme, à partir des États-Unis, risque de pénaliser la zone euro qui peine à sortir de récession et dont la croissance est appelée à être durablement plus faible qu’outre-Atlantique.

L’Allemagne ne partagera pas

Un pari est fait par les dirigeants des États d’Europe du Sud, France comprise, sur le fait que l’Allemagne pourrait être amenée à accroître les salaires, surtout avec l’entrée dans un gouvernement de « grande coalition » de ministres issus du SPD revendiquant la création d’un SMIC. Cela, nous dit-on, permettrait à la France et aux autres pays d’Europe du QSud, où se livre une chasse acharnée au « coût du travail », de mieux exporter vers l’Allemagne et, ainsi, de pouvoir partager avec celle-ci les dividendes d’une croissance mondiale enfin revenue.

a. Les grands groupes allemands bénéficient de « l’euro fort »

L’Allemagne affiche des excédents commerciaux colossaux, au détriment de ses partenaires sud-européens.

Avant 2008, la balance commerciale de l’Allemagne connaissait une amélioration continue, au point de passer d’un quasi-équilibre en 2000 à un excédent de 171 milliards d’euros en 2007. Simultanément, la France, l’Espagne et l’Italie enregistraient une dégradation continue de leur balance commerciale, avec, en 2007, un déficit cumulé (Royaume-Uni compris) de 141 milliards d’euros.

Depuis 2008, et après la récession du 1er semestre 2009, l’excédent commercial de l’Allemagne tend à se stabiliser à haut niveau. Corollairement, on constate une stabilisation du déficit commercial des pays d’Europe du Sud avec, cependant, l’importante exception de l’Espagne dont la balance commerciale tend à devenir excédentaire dans le courant de l’année 2012. On sait l’ampleur du stock de capitaux allemands en Espagne (derrière les américains, mais devant les français) où a été mise en œuvre une dévaluation interne violente depuis 2010-2011. En même temps, on sait que les exportations de l’Espagne sont soutenues grâce aux échanges avec les pays d’Amérique latine et de l’OPEP.

L’Allemagne ne craint pas un « euro fort », à la différence de ses partenaires sud-européens, la France en particulier.

Sa puissance économique est bâtie sur l’industrie, laquelle y entretient des rapports plus efficaces avec les banques que partout ailleurs en Europe, même si, au-delà du Rhin aussi, le cancer financier est à l’œuvre.

De ce fait, notamment, l’effort de recherche-développement des entreprises privées et l’effort de formation des salariés y sont importants, sensiblement plus que dans l’industrie française, par exemple, où les salaires ont été en niveau moyen plus faibles qu’outre-Rhin au cours des années 2000, malgré les déréglementations introduites par les réformes Hartz poussant à la baisse du coût salarial, principalement dans les services.

Les grands groupes industriels allemands, qui coopèrent plus avec les PME sous-traitantes qu’en France, ont fragmenté leurs processus de production en faisant élaborer des pièces dans les PECO qui sont, ensuite, assemblées à l’intérieur de l’Allemagne, puis réexportées.

À haute valeur ajoutée localisée en Allemagne et de grande qualité, ces productions industrielles assemblées peuvent être écoulées à l’international à des prix élevés.

Depuis le début des années 1990, l’Allemagne a cherché à diversifier fortement ses débouchés, en liaison avec la main-mise progressive de ses capitaux sur les PECO. À cette époque encore, plus de la moitié de ses exportations totales avaient pour destination les pays de la zone euro. Début 2013, la zone euro compte pour moins de 40 %, un tiers des échanges de l’Allemagne se faisant désormais à l’extérieur de l’Union européenne, principalement avec les pays émergents d’Asie et d’Europe centrale (16).

Autrement dit, les grands capitaux industriels allemands ne craignent pas la force de l’euro qui place leurs concurrents européens sous une contrainte de compétitivité d’autant plus lourde que, en pratique, et compte tenu de la diversification géographique des partenaires commerciaux de l’Allemagne, le taux de change effectif réel de l’euro (17)est plus faible pour elle-même que pour les pays d’Europe du Sud, la France en particulier.

Il faut ajouter à ce panorama deux éléments non négligeables :

– Du fait d’une démographie crépusculaire, les besoins intérieurs de l’Allemagne sont moins importants que ceux de la France où la démographie est beaucoup plus dynamique, d’où un différentiel de croissance des demandes intérieures permettant, dans ces conditions, à l’Allemagne d’avoir moins besoin d’importer, relativement, que la France. L’Allemagne a perdu 500 000 habitants depuis début 2000, alors que la France en a gagné 5 millions. À ce rythme, la population active allemande sera inférieure de 6 millions à son niveau actuel dans à peine 12 ans ! Cependant, malgré ce vieillissement démographique accéléré, l’offre de main-d’œuvre continue de croître outre-Rhin du fait des flux migratoires, en provenance principalement d’Europe du Sud (Espagne et Italie en particulier) : au cours du 1er trimestre 2013, il est entré en Allemagne 78 000 migrants de plus qu’il n’en est sorti (18).

– À partir de 2003-2005, l’Allemagne a fortement déprécié le coût du travail dans les services, grâce aux réformes Hartz, le portant très en dessous des niveaux connus en France, et cela parce qu’il n’existe toujours pas de SMIC outre-Rhin.

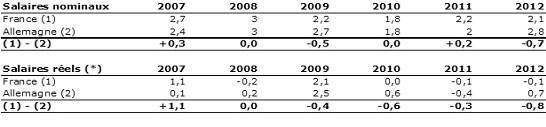

b. Rééquilibrage des moteurs de la croissance allemande ?

Le scénario de sortie de crise avait été suggéré très tôt par A. Montebourg (19) notamment : il suffit que l’Allemagne augmente ses salaires pour que la France et l’Europe du Sud, où les salaires et les dépenses sociales doivent demeurer cadenassés, puissent s’arracher à la paralysie de la croissance grâce à une reprise des exportations vers le marché intérieur allemand.

Certes, en 2012, les salaires ont progressé nettement plus vite outre-Rhin qu’en France. De ce côté-ci du Rhin, les rémunérations hors prime n’ont progressé que de 2,1 %, soit le même rythme qu’en 2011. De l’autre côté, la hausse des salaires s’est fortement accélérée, à +2,8 % après +2 % l’année précédente.

L’écart entre les deux pays est encore plus flagrant lorsqu’on annule l’effet de la hausse des prix. Il s’avère alors que le salaire réel a baissé de 0,1 % en France, et ce pour la deuxième année consécutive, alors qu’il s‘est nettement redressé en Allemagne (+ 0,7% après une chute de 0,4 % en 2011).

Au total, les salaires réels en France progressent nettement moins qu’en Allemagne depuis 2009, enregistrant un retard cumulé de 2,1 points par rapport à son voisin d’outre-Rhin.

Est-ce que cela a eu un impact positif pour la France sur l’évolution de son déficit commercial bilatéral avec l’Allemagne?

Cela ne paraît guère repérable. De plus, les produits que la France vend à l’Allemagne tendent à coûter de moins en moins cher à cette dernière. En effet, indépendamment des différences de taux de change effectif de l’euro propre à chaque pays de la zone, la France se trouve mise en concurrence accrue, par la baisse du coût salarial de l’emploi, avec les autres pays d’Europe du Sud où les violentes dévaluations internes ont fait brutalement reculer le « coût du travail ».

Et il faut ajouter l’hyper-concurrence du Royaume-Uni dont la monnaie nationale est maintenue très dépréciée par rapport à l’euro et où la banque centrale, à l’instar de la FED, fait tourner à fond la « planche à billets », au contraire de la BCE, ce qui lui fait enregistrer, au troisième trimestre, une croissance de 0,8 % du PIB.

En réalité, cette polarisation des échanges vers l’Allemagne, sous contrainte d’un taux de change élevé de l’euro, dont l’appareil productif allemand souffre peu par rapport à ceux d’Europe du Sud, entraîne, en liaison avec les politiques d’austérité et le rationnement du crédit depuis le choc de 2008-2010, une restructuration des capacités productives européennes.

Celle-ci tendrait à conforter le leadership industriel de l’Allemagne (20) et tendrait à précipiter les économies d’Europe du Sud, France comprise, dans un processus de spécialisation autour de quelques branches à moyenne valeur ajoutée rappelant, pour une part, ce qui s’est produit avec les PECO.

Simultanément, la faiblesse rémanente des perspectives de croissance dans ces pays inciterait les grandes sociétés à délocaliser des activités et faire délocaliser de la sous-traitance vers les régions à croissance plus forte et pérenne, particulièrement vers l’Amérique du Nord et vers l’Asie.

Ainsi, les experts de Natixis (21) ont relevé des divergences importantes dans l’évolution des capacités de production de 11 pays de la zone euro. Rapportant pour chacun d’eux sa capacité de production manufacturière en 2013 à celle de 2008, ils repèrent deux groupes :

– Ceux dont les capacités de production industrielles ont continué de progresser depuis 2008 (ratio supérieur à 1) : Allemagne (1,04), Pays-Bas (1,11), Autriche (1,05), Belgique (1,11) ;

– Ceux dont les capacités de production industrielles ont reculé depuis 2008 (ratio inférieur à 1) : France (0,95), Espagne (0,77), Italie (0,86), Finlande (0,87), Irlande (0,99), Portugal (0,91), Grèce (0,85).

Il y aurait eu ainsi, depuis 2008, un déplacement de capacités de l’industrie manufacturière de la zone euro vers l’Allemagne et ses satellites de l’ancienne zone-mark. Ce mouvement aurait alors entraîné une élévation relative du niveau de revenu et de la croissance potentielle des pays aux capacités industrielles renforcées par rapport à ceux des pays qui se désindustrialisent.

Les déséquilibres accrus dans les échanges intra-européens que cela engendre appellent alors, dans la logique d’un euro au service de la domination des marchés financiers, des efforts continuels d’austérité budgétaire et salariale des pays en déficit pour réduire leur demande intérieure. Cela y déprime plus encore la production et l’emploi, accentue la préférence des investisseurs pour les placements financiers et le poids relatif des endettements publics et privés avec, en prime, des migrations de main-d’œuvre « surnuméraire »… vers l’Allemagne.

Cela amène à relativiser beaucoup la portée d’un éventuel rééquilibrage des composantes de la croissance outre-Rhin susceptible de ranimer la croissance en France via les exportations à destination de l’Allemagne, toutes choses égales par ailleurs.

Les données d’enquête de septembre semblaient confirmer une intensification de la reprise en zone euro (PMI composite à 52,1 contre 51,5 en août, soit son plus haut niveau depuis 27 mois). Et l’Allemagne en restait le principal moteur. Mais les opinions sur les commandes se dégradent et signalent un essoufflement de l’activité à l’automne.

En Allemagne, l’indice du climat des affaires IFO a reculé en octobre à 107,4, en baisse pour la première fois en six mois.

Le plus récent indicateur d’enquête pour la zone euro, l’indice PMI composite d’octobre, signale la poursuite de l’expansion de l’activité pour le quatrième mois consécutif. Mais, à 51,5 contre 52,2 en septembre, il est à son plus bas niveau en 2 mois. Il annonce donc une croissance au quatrième trimestre 2013 en ralentissement par rapport à celle de l’été, qui était déjà moins dynamique que celle du printemps.

Selon le chef économiste de Markit (22), « le repli de l’indice PMI va rappeler aux responsables politiques qu’une reprise durable est loin d’être garantie ». Il ajoute : « La réflexion des dirigeants de la BCE devrait ainsi s’orienter vers l’intensification éventuelle des mesures de soutien à l’économie de la région [...] ». Vœu pieux sans doute, car la BCE, si elle a annoncé ne pas devoir remonter son taux d’intérêt avant longtemps, demeure tenue par l’interdiction de créer de la monnaie pour soutenir la dépense publique et sociale.

Quoi qu’il en soit, le diagnostic confirme combien F. Hollande s’est trompé et, peut-être, a cherché à tromper en soutenant mordicus que la crise de la zone euro est derrière nous.

Un redressement net et durable de l’activité n’est pas du tout garanti et, surtout, cette croissance très lente qui se dessine s’annonce très pauvre en emplois et grosse d’antagonismes. Il y a à cela au moins deux types de raisons.

La situation financière de la zone euro demeure dégradée

Certes, il y a une baisse significative des tensions depuis l’annonce faite par la BCE de son programme OMT à l’été 2012. Mais cela n’a provoqué aucun assouplissement significatif du crédit pour les entreprises (en particulier les PME), avec des divergences considérables entre l’Allemagne (mais aussi la France) où les taux sont de l’ordre de 3 %, d’un côté, et, de l’autre, l’Espagne, l’Italie et le Portugal (sans parler de Chypre) où les taux vont de 4 à 6 %. Et, au total, ménages et entreprises demeurent très endettés.

De plus, les taux d’intérêt à long terme se sont tendus dans la zone euro sous l’impulsion de l’intention esquissée par la FED de sortir de sa politique non conventionnelle. Cela laisse entrevoir un possible alourdissement des charges d’intérêt des dettes publiques.

Enfin, le remboursement anticipé des emprunts accordés aux banques dans le cadre des opérations de refinancement à long terme (LTRO) se traduit par une réduction de l’excédent de liquidités, ce qui, dans les conditions actuelles, contribue à un durcissement général des conditions monétaires (23).

Dans ces conditions, nombre de banques demeurent fragiles, surtout en Europe du Sud, malgré les aides publiques importantes (24) qui leur ont été accordées et malgré le soutien monétaire de la BCE (25).

C’est ce que pourrait d’ailleurs révéler l’état des lieux – baptisé « asset quality review » (AQR) – que doit réaliser la BCE avant d’endosser le rôle de superviseur bancaire unique (SSM) à partir de novembre 2014. Elle est censée utiliser de nouvelles règles pour évaluer si les 128 principales banques de la zone euro disposent de suffisamment de fonds propres, les critères retenus étant annoncés plus stricts que ceux convenus lors des deux séries de « test de résistance » réalisées ces dernières années.

Au risque d’accentuer le rationnement du crédit en exigeant plus de soumission des gestions bancaires aux exigences des marchés financiers, il s’agit pour la BCE, de « permettre un retour définitif de la confiance »…certainement pas celle des salariés et des populations !

L’économie réelle n’arrive pas à se redresser

Le FMI prévoit une croissance du PIB de, seulement, 1 % pour la zone euro en 2014. à ce rythme, l’Europe du sud doit se préparer à des années de galère avant de prétendre retrouver le niveau d’activité qui prévalait avant le choc de 2008-2009.

Entre 2008 et 2013, Le PIB de l’Espagne aura reculé de 7 %, de même que celui de l’Italie et du Portugal. Quant à la Grèce elle aura eu à supporter un effondrement de 23 % !

Le chômage prolifère comme une gangrène dans la zone, et particulièrement en Europe du sud où la Grèce a perdu 21 % de ses emplois en cinq ans, dans le même temps où l’Espagne et le Portugal en perdaient 18 % et 13 % respectivement. En permanence, cette formidable « armée de réserve » du chômage pèse sur les taux de salaires et déprime les demandes intérieures.

Les capacités de production demeurent à bas niveau en zone euro avec un taux d’utilisation de l’ordre de 77 % seulement, aujourd’hui, contre 82 % fin 2011 et 85 % début 2008.

Simultanément la faible inflation de prix (26) limite la baisse des taux d’intérêt réels, ralentit le processus de désendettement du secteur privé et accroît les inquiétudes face au risque ultérieur de déflation.

Comment, dans de telles conditions, parier sur une forte reprise de l’investissement réel dans l’année qui vient, d’autant que l’offre et la demande de crédit demeurent atones ?

Pire, comment oser faire croire qu’une telle reprise serait possible tout en maintenant le cap des politiques d’austérité budgétaire et salariales ?

L’illusion de la dévaluation de l’euro

Alors certains, tel le ministre Montebourg (27) en France, plaident pour une dépréciation de l’euro par rapport au dollar, au yen, au yuan, à la livre britannique, au réal brésilien… aux monnaies du reste du monde, affirmant que ce serait là le remède miracle pour lever les handicaps si profonds dont est affligée la zone euro.

À lire les prévisions d’automne de la Commission européenne on pourrait se laisser aller à y croire : la monnaie unique s’est appréciée de 5,8 % cette année face à un panier de devises de grands pays industriels et, annonce Bruxelles, il gagnera à nouveau 0,9 % supplémentaire. Mais ce serait très illusoire.

D’abord, une telle décision ne peut être prise que par les gouvernements de la zone euro après consultation de la BCE et sans que, à aucun moment, elle ne puisse risquer de mettre en cause la priorité accordée par celle-ci à la lutte contre l’inflation, comme le stipule le traité de Lisbonne. Et ses effets seront différents selon les pays membres de la zone.

Or, la dépréciation de l’euro entraînerait un renchérissement du coût des importations en dollars des pays membres de la zone, dont particulièrement celles de produits énergétiques et de base dont les échanges de la zone avec le reste du monde se sont soldés par un déficit de 207,9 milliards d’euros entre janvier et juillet 2013. Ce renchérissement des prix des produits importés aurait pour contrepartie une accentuation des politiques d’austérité budgétaire et salariale, sans parler de la tentation qui serait alors celle de la BCE de remonter ses taux directeurs.

La dépréciation de l’euro servirait uniquement à accroître les profits des entreprises de la zone qui exportent vers les pays tiers, ces profits servant immédiatement à accroître les dividendes versés aux actionnaires, les remboursements en intérêts des dettes, les placements financiers et la spéculation.

Et il faudrait aussi compter avec la réponse des pays tiers qui, eux-mêmes, sont confrontés à l’insuffisance des débouchés mondiaux et seraient contraints de déprécier leur propre monnaie… sans parler de la nervosité qui s’emparerait, sur les marchés financiers, des détenteurs non européens de titres de dette publique et privée libellés en euro.

Par ailleurs, une étude faite par les services de recherche de Natixis a montré qu’il n’existe pas d’effet des variations des taux de change sur le PIB de la zone euro prise comme un tout (28). Cela tient au fait que les élasticités (29) des exportations et des importations de la zone vis-à-vis du taux de change sont faibles.

Tout cela confirme combien il est nécessaire de s’engager vers une refondation de l’Union européenne en transformant en profondeur la zone euro, en réorientant radicalement la BCE, sa politique monétaire. n

---

(1) Financial Times du 6 septembre 2012.

(2) IFO-INSEE-ISTAT : « Reprise modérée de la croissance, malgré des faiblesses persistantes »- Eurozone economic outlook, 7 octobre 2013.

(3) -0,6 % en 2013 et +1,1 % en 2014 selon l’OCDE.

(4) Ibid.

(5) Eurostat : euro-indicateurs, 21 octobre 2013

(7) C’est-à-dire un solde budgétaire positif avant paiement des intérêts versés sur la dette et réception des revenus d’actifs financiers .

(8) Artus P. : « Quels pays auront encore un taux d’endettement public en hausse en 2015 », Special Report,172, Natixis, 25 octobre 2013.

(9) C’est la « monnaie banque centrale », c’est-à-dire la monnaie qui a été créée directement par la BCE. Elle se compose des billets en circulation et des avoirs monétaires détenus par les titulaires de comptes auprès de la BCE, principalement les banques ordinaires.

(10) Ce sigle désigne le programme connu sous le nom de Long Term Refinancing Operations. Il s’agit de prêts à long terme accordés par la BCE aux banques ordinaires de la zone euro. En 2011 et 2012, ce sont 1 100 milliards d’euros qui leur avaient été ainsi distribués sur trois ans à un taux d’intérêt de 1 % seulement. Ce programme a inauguré un changement significatif des pratiques de politique monétaire de la BCE qui, d’habitude, prête à très court terme aux banques. On sait qu’une grande part de ces prêts étaient immédiatement replacés en compte auprès de la BCE, au lieu de soutenir une expansion du crédit.

(11) Cet article stipule : « Il est interdit à la Banque centrale européenne et aux banques centrales des États membres, ci-après dénommées “banques centrales nationales“, d’accorder des découverts ou tout autre type de crédits aux institutions, organes ou organismes de l’Union, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publics des États membres. L’acquisition directe, auprès d’eux, par la Banque centrale européenne ou les banques centrales nationales, des instruments de leur dette est également interdite. »

(12) FMI, PEM, octobre 2013.

(13) OMC, rapports sur le commerce mondial.

(14) Taux de change de l’euro pondéré par le poids des partenaires commerciaux dans les échanges de l’ensemble des pays de la zone.

(15) P. Artus : « La reprise économique des États-Unis est sans doute aujourd’hui une mauvaise nouvelle, paradoxalement, pour la zone euro »- Flash Économie, Natixis, 5 juillet 2013, n° 506.

(16) Newhouse C. : « Changement dans la continuité », Conjoncture, 11 octobre 2013.

(17) Taux de change de l’euro pondéré par le poids des partenaires commerciaux dans les échanges du pays concerné et corrigé de l’inflation intérieure.

(18) Newhouse C., op. cit., ibid.

(19) On peut notamment citer : « L’Allemagne a une responsabilité, elle a des excédents. Elle doit, elle augmenter les salaires, améliorer la protection sociale pour prendre le relais de la croissance européenne qui aujourd’hui connaît quelques ratés », Le Figaro, 16/11/2012.

(20) Comme le relève C. Newhouse : « La part de l’industrie dans la valeur ajoutée allemande n’a pas cessé de progresser entre 2000 et 2010 passant de 23 % à 24 % [...] et cela sur des secteurs stratégiques à haute valeur ajoutée comme la construction automobile, l’électrotechnique, la construction mécanique et l’industrie chimique où la demande étrangère est forte », op.cit, ibid.

(21) P. Artus : « La divergence des capacités de production de l’industrie entre les pays de la zone euro : une évolution très importante » - Flash Économie, 636, 19 septembre 2013.

(22) Markit Economics réalise d’importantes enquêtes de conjoncture sur lesquelles s’appuient les instituts nationaux de prévision .

(23) Sur 1000 milliards d’euros prêtés par la BCE dans le cadre de ces opérations, les banques, à fin septembre, avaient remboursé 352,9 Mds €. Il restait donc 647,1 millards d’euros à rembourser.

(24) Entre 2008 et 2011, Eurostat a recensé officiellement un total cumulé de dépenses publiques de 131,7 milliards d’euros pour les banques de la zone euro (euro-indicateurs, 21 octobre 2013 ).

(25) Les déroutes récentes de Bankia en Espagne ou de l’italienne BMPS ont d’ailleurs contribué à entretenir ces doutes ainsi que la méfiance sur la capacité des autorités nationales de supervision à évaluer leurs banques sans complaisance.

(26) IPCH flash (Eurostat, septembre 2013) : +1,1 % en glissement annuel, après +1,3 % en août. Hors énergie et alimentation : + 1,0 % en glissement annuel, après + 1,1 % en août.

(27) Lors d’un débat avec des dirigeants du Medef., le ministre a plaidé pour une dépréciation de 10 % de l’euro par rapport au dollar : « Dix pour cent, c’est 13 centimes, ce n’est pas la mer à boire et ce n’est pas une dévaluation, c’est le taux de change à l’équilibre par rapport à ce qu’est la réalité de la zone euro » et il a ajouté : « Cette baisse permettrait selon lui de recréer 150 000 emplois » !

(28) Artus P. : « Il faut arrêter de fantasmer sur la baisse de l’euro », CIB Natixis, 11/02/2013.

(29) Les élasticités permettent de voir comment varient en pourcentage les importations et les exportations lorsque le taux de change se déprécie. Avec une élasticité proche de zéro, si l’euro perd 1 % de sa valeur, alors les exportations en volume ne vont que très peu augmenter. Dans ce cas, l’effet positif en hausses des exportations sera faible et, peut-être que l’effet négatif en hausses des importations l’emporterait. La dépréciation de l’euro aurait alors un effet pervers.

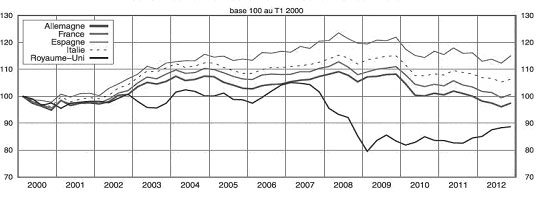

Taux de chômage effectif réel des principaux pays européens

Salaires de base - Comparaison France-Allemagne

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.