Economie et Politique - Revue marxiste d'économie

Répandant ses ravages dans toute le système financier occidental, la crise financière déclenchée à l’été 2007 par la faillite de fonds spécialisés dans la spéculation sur les crédits immobiliers aux ménages américains révèle les inconvénients et les contradictions de la libéralisation financière qui a dominé le fonctionnement de l’économie mondiale depuis 1980.

La croissance démesurée des marchés de capitaux a remis les décisions économiques les plus importantes entre les mains des acteurs privés – banques, compagnies d’assurance, fonds d’investissement – qui contrôlent les patrimoines financiers et le pouvoir qui leur est attaché. Et cependant, la crise a placé au premier plan l’action d’acteurs publics. Il s’agit en particulier des « fonds souverains » des pays émergents, qui ont trouvé dans les difficultés des banques occidentales une nouvelle occasion de renforcer leur poids dans la structure financière des grandes firmes des pays industrialisés. Il s’agit surtout des banques centrales, garants ultimes de la stabilité financière, vers qui tout le monde s’est tourné pour qu’elles fournissent en hâte la liquidité qui manquait soudain aux marchés monétaires. Elles ont ensuite été plongées dans un dilemme de plus en plus aigu : réprimer les excès de la finance au risque de précipiter une récession mondiale, ou éviter un effondrement général au prix d’une relance de l’inflation financière. On a alors pu remarquer les divergences qui ont opposé les grandes banques centrales dans la façon de répondre à ce dilemme : priorité plutôt donnée au sauvetage des marchés outre-Atlantique, à la répression des tensions inflationnistes du côté de la Banque centrale européenne. On a également observé comment ces divergences entretiennent des mouvements de change de grande ampleur, particulièrement entre le dollar et l’euro.

Toutes ces observations illustrent un trait caractéristique de nos sociétés gouvernées par le capitalisme mondialisé : au point de rencontre des tensions financières, que trente ans de libéralisation des marchés de capitaux ont portées à leur comble, et des conflits politiques qui traversent le monde contemporain, on trouve la monnaie.

Cela tient à son double caractère : l’institution monétaire repose sur la confiance du public, sanctionnée, au nom de toute la société, par l’engagement de l’État lorsqu’il impose le cours légal de la monnaie émise par la banque centrale. Mais cette confiance ne subsiste que pour autant que la circulation monétaire respecte « les lois immanentes de la circulation marchande»(1) : la quantité de monnaie, sa vitesse de circulation, sa répartition dans les différents circuits d’échange doivent être en rapport avec la valeur des marchandises en circulation. Cela ne va pas de soi, particulièrement dans les économies modernes où 90 % de la monnaie est créée par les banques commerciales dans leurs opérations de crédit. Lorsque cette création monétaire ne correspond pas à la création de richesses réelles, la monnaie mise en circulation à mauvais escient peut alimenter une demande excessive de biens de consommation (c’est l’inflation des prix à la consommation) ou une demande excessive d’actifs financiers ou immobiliers (c’est l’inflation financière que nous connaissons depuis bientôt trente ans). De nos jours, la discipline de la création monétaire est confiée à la banque centrale, émettrice d’une monnaie dont la valeur est garantie par l’État. Cela suffit, en pratique (et sauf cas catastrophiques d’hyperinflation), au maintien de la confiance du public.

La situation est différente à l’échelon international. Autant, en effet, l’autorité de chaque État peut jusqu’à un certain point imposer l’usage d’une monnaie particulière dans l’espace politique où elle s’étend, autant ce pouvoir n’existe plus sur le marché mondial où les monnaies nationales se rencontrent et se font concurrence sans qu’une autorité suprême vienne garantir la valeur de l’une ou de l’autre. Comme l’écrit Marx, «c’est sur le marché du monde, et là seulement, que la monnaie fonctionne dans toute la force du terme, comme la marchandise dont la forme naturelle est en même temps l’incarnation sociale du travail humain en général. Sa manière d’être y devient adéquate à son idée.»(2)

L’absence d’autorité régulatrice mondiale explique que la contrainte d’une convertibilité en métal précieux de la monnaie émise par la banque centrale ait semblé suffisamment indispensable à la stabilité de l’étalon monétaire pour demeurer nettement plus longtemps en vigueur dans les relations monétaires internationales que dans la circulation intérieure à chaque pays. Cette contrainte n’empêchait pas que l’organisation du système monétaire international reflète la hiérarchie des nations.

Ainsi, dès le régime de l’étalon-or, le système monétaire international a eu tendance à s’organiser autour d’une monnaie dominante, jouissant d’un degré de confiance particulier et préférée aux autres dans les règlements internationaux et les placements financiers, en raison de l’importance économique de l’État émetteur, et de sa puissance politique.

La livre sterling a joué ce rôle de monnaie commune mondiale et de pivot du système monétaire international à l’apogée de l’empire britannique : le sterling était l’un des attributs et l’un des instruments de la puissance de cet empire.

Lorsqu’il fallut reconstruire le système monétaire interna- tional après sa destruction par les deux guerres mondiales et par la dépression des années trente, les thèses américaines l’emportèrent à Bretton Woods, et elles conduisirent à un système monétaire international encore plus fortement hiérarchisé que le précédent. Les États-Unis s’engageaient à vendre ou à acheter de l’or dans les quantités nécessaires pour garantir le maintien d’un cours officiel du dollar à 35 dollars l’once d’or ; et les autres monnaies se définissaient par une parité fixe vis-à-vis du dollar.

L’expansion de l’après-guerre a ainsi eu pour base l’hégémonie des États-Unis dans le domaine monétaire comme dans les autres. La fin de cette période de prospérité et l’entrée de l’économie mondiale dans une crise aux multiples dimensions, sont marquées par une tendance durable à la suraccumulation des capitaux. Cela a aussi présenté un aspect monétaire international : l’effondrement du système de Bretton Woods, annoncé par la dévaluation de la livre sterling en 1967, et consommé en 1976 avec les accords de la Jamaïque officialisant le flottement généralisé des monnaies. L’épisode crucial en a été l’abandon, le 15 août 1971, de la convertibilité du dollar en or, épilogue d’une longue crise de confiance dans la capacité des autorités américaines à faire face à leurs obligations dans ce domaine. Il s’agissait bien d’un symptôme de mise en cause de l’hégémonie des États-Unis, venant renforcer d’autres mani- festations d’une crise économique, financière et politique, au moment de la défaite des Etats-Unis au Vietnam.

Et pourtant, la rupture du lien institutionnel entre le dollar et l’or a paradoxalement abouti à renforcer à nouveau la domination monétaire américaine. La libéralisation financière lancée de Washington en octobre 1979 par la politique de taux d’intérêt élevés adoptée par la banque centrale américaine, et qui s’est étendue ensuite au monde entier, a été l’un des moyens de restaurer et de porter à son maximum l’emprise du marché financier américain sur l’ensemble du système monétaire et financier mondial. La confiance dans le dollar dépend entièrement de l’ac tion des autorités monétaires américaines – Trésor et Réserve fédérale – et sur la puissance de la place financière de New York. Cette confiance est suffisamment forte pour que l’ensemble des monnaies se définissent par rapport au seul dollar qui est ainsi aujourd’hui, plus qu’il ne l’a jamais été, la base sur laquelle repose tout le système monétaire international.(3) Dans chaque pays, la confiance dans la monnaie a pour sanction ultime la capacité de la monnaie nationale à s’échanger à un cours acceptable contre le dollar.

Cela est manifestement vrai des pays qui ont choisi un lien fixe avec la monnaie américaine : c’est quand ce lien est devenu impossible à soutenir que des catastrophes écono miques et sociales se sont abattues sur les « nouveaux pays industrialisés d’Asie », en 1997, ou sur l’Argentine, en 2001. Mais les grandes monnaies qui flottent par rapport au dollar (l’euro, le yen, la livre sterling, le franc suisse, le dollar canadien…) subissent en grande partie les mouve ments monétaires dont l’impulsion part du Trésor et de la Banque centrale américaine.

L’hégémonie du dollar participe ainsi à la puissance poli tique et économique des États-Unis à plusieurs titres :

Toutefois, l’hégémonie monétaire des États-Unis est intrin-sèquement fragile : elle ne tient que par le crédit que les agents économiques du monde entier accordent à la monnaie américaine, et ce crédit fait l’objet d’un usage extraordinairement intensif : en 2007, la dette des États-Unis envers le reste du monde s’est encore accrue de plus de 700 milliards de dollars, plus de 6 % de leur PIB !

La puissance dominante importe massivement des capitaux étrangers alors que les «mondialisations» antérieures (celle de l’avant-Première guerre mondiale comme celle du système de Bretton Woods) étaient fondées sur l’exportation de capitaux depuis les métropoles vers les régions dominées. Un examen attentif de la balance des paiements américaine fournit quelques explications(5) à ce paradoxe

Près de 45 % du déficit commercial des États-Unis provient des échanges internes aux multinationales contrôlées par des capitaux américains. En outre, le stock des actifs étran-gers détenus par les agents économiques des États-Unis est passé de 30 % du PIB en 1982 à 116 % en 2006. Comme ces actifs sont composés à plus de 60 % d’investissements directs (contre 35 % pour les actifs américains détenus par des étrangers), ils sont en moyenne plus rentables que les actifs étrangers détenus aux États-Unis.

Les exportations de capitaux font donc partie du système de domination des États-Unis ; le déficit des paiements courants qu’elles contribuent à aggraver peut s’accentuer, jusqu’à présent sans obstacle apparent, grâce aux avantages exorbitants dont jouissent les États-Unis dans le domaine monétaire et dans le domaine financier.

Il faut néanmoins constater que tout ce dispositif n’a pas empêché une nouvelle dégradation de la position extérieure des États-Unis en 2007.

Le privilège du dollar n’échappe pas à la fragilité intrinsèque de toute institution monétaire.(6)

La question d’une résorption des déséquilibres des paiements internationaux reste posée.

En termes macroéconomiques, la réponse passe par un ajustement des taux d’épargne, aujourd’hui trop faibles aux États-Unis et dans les pays anglo-saxons, trop élevés en Chine, dans le reste de l’Asie et dans les pays producteurs de pétrole(7). La crise financière en cours tend à démontrer que l’organisation actuelle des relations financières internationales, sous la domination des marchés libéralisés, n’est pas de nature à favoriser le déroulement ordonné d’un tel ajustement. Pourtant, les risques d’une perte brutale de confiance dans le dollar seraient incalculables, compte tenu de la valeur des placements en dollars détenus par les agents économiques du monde entier, et compte tenu du rôle que la monnaie américaine joue dans les échanges commerciaux.

La question devient d’autant plus cruciale que le système monétaire hiérarchisé autour des États-Unis a évolué depuis sa mise en place dans la période de transition qui s’est écoulée entre 1971 et les accords du Louvre et du Plaza.

À cette époque, le jeu monétaire international avait, autour du dollar, deux acteurs principaux : le deutsche mark et le yen. Les rivalités entre les trois principales puissances monétaires se manifestèrent, par exemple, dans les surenchères de taux d’intérêt, entre les deux rives de l’Atlantique, qui ont déclenché la crise boursière de 1987. On doit aussi souligner l’importance du combat mené par les autorités américaines et britanniques contre l’ex-pansion des banques japonaises, qui avaient conquis, dans les années quatre-vingt, le premier rang mondial. Tel était – on l’a oublié aujourd’hui – l’un des motifs de la mise en place du premier ratio de Bâle réglementant l’ac-tivité des banques internationales : freiner l’expansion des banques japonaises en les obligeant à porter leurs fonds propres aux niveaux en vigueur sur les marchés anglo-saxons.

Cette contrainte toute nouvelle est l’un des facteurs qui ont, en effet, mené les banques japonaises à leur chute après le krach de la Bourse de Tokyo en 1990.(8) Ces riva-lités n’empêchaient pourtant pas un certain degré de coopération dans l’organisation du flottement concerté des trois grandes monnaies, à l’occasion, en particulier, des accords du Plaza et du Louvre en 1985.

Le paysage d’aujourd’hui présente des différences frap-pantes. En 1985, le déficit américain était déjà le facteur déterminant. Ses contreparties résidaient principalement dans les excédents japonais et allemands.

En 2002, le deutsche mark est intégré dans l’euro – non sans lui avoir laissé en héritage l’essentiel de la doctrine monétaire de la Bundesbank. La défaite infligée au capi-talisme japonais au début des années quatre-vingt-dix a rendu plus effacé le rôle du yen. L’Allemagne et le Japon continuent néanmoins d’accumuler des excédents. Mais de nouveaux acteurs prennent place au devant de la scène : les producteurs de pétrole, et les pays «émergents», aux premiers rangs desquels figure la Chine.

La montée des «fonds souverains» attire l’attention sur ce phénomène en laissant entrevoir une augmentation du pouvoir économique de nouveaux acteurs, au détriment des acteurs américains et européens.

Une autre illustration des changements de rapports de force, monétaire celle-ci, est donnée par l’accumulation des réserves de change des pays émergents.

| - Chine | 1684,3 | - Hong Kong | 160,7 |

| - Japon | 992,6 | - États-Unis | 64,7 |

| - Russie | 493,3 | - Indonésie | 56,8 |

| - Inde | 299,7 | - Royaume-Uni | 50,7 |

| - Corée | 264,2 | - Suisse | 47,3 |

| -Zone euro | 233,7 | - Canada | 43,0 |

| -- dont France | 49,7 | - Arabie Séoudite | 32,4 |

| -- dont Allemagne | 47,4 | - Afrique du Sud | 30,6 |

| -- dont Italie | 29,5 | - Vietnam | 26,3 |

| - Brésil | 194,2 | - Venezuela |

20,3 |

| - Singapour | 177,6 |

Source : Fonds monétaire international.

Même si rien n’est susceptible de disparaître aussi vite que les réserves de change d’un pays, lorsque les marchés décrètent que sa monnaie doit être considérée comme faible (on notera par exemple la fragilité de la Russie, dont l’accumulation d’avoirs financiers dépend crucialement du cours des hydrocarbures). Il suffit, pour mesurer l’ampleur des évolutions enregistrées en quelques années, de rappeler qu’en mars 2002 les réserves de change de la Chine n’at-teignaient que 230 milliards de dollars, moins que celles de la zone euro, et que celles de l’Inde ne dépassaient pas 51,7 milliards de dollars.

On observe déjà des tentatives d’émancipation de ces pays vis-à-vis de l’hégémonie du dollar, depuis l’idée d’une zone monétaire asiatique autour du Japon, mise à mal par la «crise asiatique» de 1997, jusqu’à la mise en place, récente, d’une Banque du Sud en Amérique Latine après l’échec patent des opérations du FMI dans cette partie du monde.(9)

L’ordre monétaire actuel – fondé sur l’hégémonie du dollar –est ébranlé, sans qu’il soit encore possible de dire par quel nouvel ordre il pourrait être remplacé : une telle situation est porteuse d’un haut potentiel de conflits. L’histoire récente, telle que la retrace l’évolution des taux de change effectifs (c’est-à-dire le taux de change moyen de la monnaie de chaque pays vis-à-vis des monnaies de ses partenaires commerciaux).

Taux de change effectif nominal des monnaies de quelques grandes zones (base 100 en janvier 1999).

(voir graphique dans le PDF)

La première a été celle des banques centrales des pays asiatiques qui se sont opposées à la baisse du dollar. Leur motivation est assez claire. Le maintien d’un courant puissant d’exportations est indispensable pour le Japon, encore mal remis de quinze ans de déflation. Et plus encore pour la Chine, engagée dans un processus d’industrialisation extrêmement déséquilibré mais dont la poursuite est indispensable pour absorber l’afflux de main-d’œuvre sur son marché du travail (maintenir le chômage à son niveau actuel exige de créer au moins trente millions d’emplois chaque année) ; et pour maintenir la solvabilité des entreprises sur lesquelles le système bancaire chinois a accumulé d’énormes créances.

Des raisonnements analogues valent pour les autres grands pays émergents. Pour empêcher leurs monnaies de s’apprécier trop rapidement, leurs banques centrales ont acheté massivement des dollars, opérant de ce fait une énorme création monétaire. Elles ont ainsi contribué, avec la politique monétaire américaine, à l’excès de liquidité qui a alimenté la spéculation sur les crédits immobiliers américains, puis, après l’été 2007, le report de cette spéculation sur le pétrole et les produits alimentaires. Il y a donc lieu d’insister fortement sur la dimension moné-taire de la crise financière actuelle, et sur les responsabilités centrales de la politique monétaire des États-Unis. Les pressions politiques extrêmement fortes exercées sur la Chine n’ont toutefois pas été sans effet, d’autant que l’économie chinoise commence à être confrontée à des pressions à la hausse des prix à la consommation.

Aussi les autorités chinoises y ont-elles répondu avec une certaine souplesse : à partir de la mi-2005, elles ont mis en place une politique d’appréciation régulière de leur monnaie vis-à-vis du dollar. Le renminbi s’est ainsi apprécié de 20 % par rapport à la monnaie américaine. La politique japonaise a été plus fluctuante ; la Banque du Japon a cessé d’acheter massivement des dollars au début de l’année 2004, en une période où le yen n’était pas soumis à de fortes pressions haussières.

Bien que ses réserves aient ensuite recommencé à augmenter, elle semble avoir validé jusqu’à une période récente le recul du dollar consécutif à la crise des subprimes.

Contrairement aux États-Unis ou à la Chine, la zone euro n’a pas véritablement eu d’action autonome dans le «bras de fer» monétaire de ces dernières années.

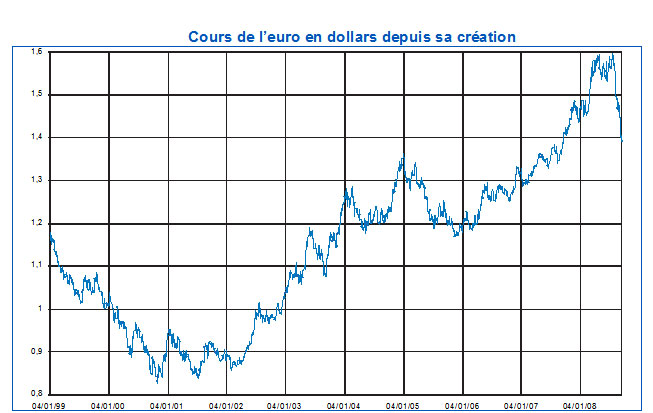

Bien au contraire, c’est la hausse de l’euro qui a servi de variable d’ajustement face au refus des monnaies asia-tiques de valider la baisse du dollar.

La hausse du taux de change effectif de la zone euro a été de même ampleur que la baisse du taux de change effectif du dollar – même si l’importance du commerce interne à la zone euro atténue fortement ce phénomène pour chacun des pays membres.

Comment expliquer la rigidité des objectifs qui ont été assignés à la Banque centrale européenne ? Comment expli-quer la politique d’«euro fort» qu’elle poursuit en mainte-nant des conditions monétaires nettement plus restrictives que celles que la Réserve fédérale autorise à la zone dollar ? La création de la monnaie européenne visait à concurrencer la puissance financière américaine sans détrôner, pour l’avenir prévisible, son privilège monétaire. En d’autres termes, il s’agissait de créer au sein de la zone euro (pourquoi pas à Paris, nous expliquait-on ?) un marché de titres négociables aussi large et aussi actif que celui de New York, afin d’attirer davantage de capitaux susceptibles de s’investir dans les grandes entreprises à base européenne. Tout se passe comme si, à moyen terme au moins, l’activité productive avait été sacrifiée à l’édification d’une puissance financière rivale des États-Unis mais s’inscrivant dans le cadre de leur hégémonie. Ces choix expliquent pour une part déterminante la médiocrité de la conjoncture économique qui prévaut en Europe occidentale depuis que le rapport Delors et le traité de Maastricht ont inauguré la préparation de l’Union économique et monétaire.

Cette stratégie ne peut pas faire état d’un grand succès sur le terrain financier : s’il existe une place financière impor-tante de ce côté-ci de l’Atlantique, c’est Londres et non pas Francfort ou Paris ; symbole douloureux, la Bourse de Paris, intégrée au sein d’Euronext, est désormais sous le contrôle du New York Stock Exchange.

Sur le terrain monétaire, la part de l’euro dans les échanges et surtout dans les placements s’est accrue mais sans menacer la place du dollar comme monnaie commune mondiale de fait. En 2007, le dollar intervenait dans 86,3 % des 3 081 milliards de dollars d’opérations de change au comptant quotidiennes recensées par la Banque des Règlements internationaux, et l’euro dans 37 % des cas seulement, moins qu’en 2001.

Dans les réserves de change des États et des banques centrales, la part de l’euro tend à s’accroître au détriment du dollar depuis sa création mais la monnaie américaine continue de prédominer largement.

Voir Graphique : Part des deux principales devises dans les réserves de change

Au total, on ne voit pas de quels moyens disposeraient la BCE et les gouvernements européens pour maîtriser les évolutions futures du taux de change – que le dollar soit orienté à la baisse comme il l’a été la plupart du temps depuis 2002, ou qu’il connaisse des épisodes de hausse comme celui de l’été dernier.

Le retour à l’équilibre de la balance des paiements américaine devra avoir lieu un jour, et une baisse du dollar fait partie des conditions à remplir pour y parvenir. Les autorités européennes peuvent tout au plus espérer que cette baisse se fera de façon contrôlée, et qu’elle ne prendra pas la forme d’un effondrement qui menacerait les bases du commerce international et de l’ensemble du système moné-taire ; mais en toute hypothèse, comme le remarquent Olivier Blanchard, Francesco Giavazzi et Filipa Spa, «The dollar depreciation is certain to create more problems in Europe and Japan than in the United States».(10)

Ainsi, le type de construction européenne adopté jusqu’à présent, tendant à affirmer une «Europe-puissance» dans le champ monétaire et financier, ne donne pas les résultats escomptés ; bien plus, il porte une part importante de responsabilité dans la faiblesse économique de la zone euro et dans les fléaux sociaux qui affectent particulière-ment la France : chômage, précarité, insuffisance des ressources déployées en faveur de la recherche, de l’édu-cation et de la formation.

Est-il réaliste de persévérer dans cette stratégie ? Il existe des raisons de penser qu’elle est non seulement perdante pour l’Europe mais aussi dangereuse pour l’ensemble des acteurs des relations monétaires internationales.

Il n’est pas sûr que le système monétaire fondé sur l’hégémonie du dollar soit en état de répondre aux défis de la montée de la Chine et des autres pays émergents, des menaces sur l’environnement, du besoin d’accès de tous les habitants de la planète aux ressources naturelles et à l’éducation, dans lesquels il est de plus en plus courant de voir des biens communs de l’humanité.

Pourtant, les raisons qui rendraient nécessaire une régulation de ces conflits viennent assez naturellement à l’esprit. De même que l’impératif d’un «développement durable» traduit un début de prise de conscience, par l’humanité, de ce qu’une maîtrise collective de ses relations avec son propre environnement est devenue une nécessité vitale. De même peut-on soutenir qu’une organisation plus collec-tive des relations monétaires internationales répond désor-mais à un besoin encore plus puissant qu’au moment où il fallut reconstruire un système monétaire international sur les ruines de l’étalon-or.

De divers horizons est émise l’idée d’un système monétaire organisé autour d’une monnaie commune mondiale distincte du dollar.

Le Prix Nobel d’économie canadien Robert Mundell, qui, loin d’être un contestataire de la théorie économique libérale, en est au contraire un des pères fondateurs, défend depuis longtemps l’idée d’une forme de coopération entre les prin-cipales monnaies, appuyée sur une stabilisation de leur cours par rapport aux droits de tirage spéciaux du FMI.(11) Mais son intention n’est évidemment pas de remettre en cause la domination des marchés financiers, dont nous constatons pourtant tous les jours les inconvénients. Nous suggérons plutôt d’explorer la voie, proposée par Paul Boccara,(12) d’un renversement d’alliances de l’Union européenne, en vue de coopérer avec les pays émergents et en développement pour remettre en cause l’hégémonie monétaire américaine.

L’alternative ne mettrait pas en regard la domination du dollar avec celle d’une autre monnaie (l’euro, par exemple). Elle fonderait le système monétaire international sur une régulation beaucoup plus collective.(13)

Le Fonds monétaire international serait profondément transformé pour que les pays en développement et émer-gents y soient représentés à hauteur de leur poids démographique. Il régulerait une création monétaire destinée à financer de façon sélective, par des crédits à long terme et à faible taux d’intérêt, les projets les plus efficaces, non pas du point de vue de la rentabilité des capitaux financiers mais du point de vue de la création de valeur ajoutée dans toutes les régions du monde et de l’accès de tous les individus aux droits fondamentaux, à l’éducation et à une maîtrise démocratique de leurs conditions d’existence.

Cette proposition exprime une stratégie plus générale consistant à agir sur les comportements des banques et sur leurs critères d’attribution des crédits. En vue de faire reculer leur soutien à la croissance des marchés finan-ciers, et de les mobiliser en faveur de projets élaborés avec le soutien des populations, à l’échelle locale ou régionale comme à l’échelle d’une nation, d’une partie du monde ou de la planète tout entière.(14)

Cette architecture pourrait servir de cadre aux tentatives d’organisation régionale des relations monétaires, comme celles qui se dessinent en Amérique Latine, en Asie orien-tale, voire dans le Golfe persique.

Adopter cette proposition suppose de croire possible une régulation pacifique des équilibres financiers internatio-naux. Est-ce moins réaliste, au regard de l’expérience des vingt dernières années, que de laisser se perpétuer la guerre monétaire internationale ? En comptant, pour nous protéger des catastrophes dont elle est porteuse, sur la «main invisible» des marchés libéralisés, ou sur les chances de réussite d’une «Europe puissance» dont la construc-tion commencerait par une Union monétaire sous hégé-monie américaine ?

-------------------------------------------------------------------

(1) Suzanne de Brunhoff, La monnaie chez Marx, Éditions Sociales, 1973.

(2) La complexité du phénomène monétaire – en particulier dans sa dimen-sion internationale – rend particulièrement utile l’analyse qu’en a produite Marx, et les travaux qui l’ont continuée et développée jusqu’à nos jours. Contrairement à une idée répandue, en effet, l’auteur du Capital n’adhère pas à une conception naïve de la monnaie identifiée aux espèces métalliques. Les analyses minutieuses qu’il consacre aux relations entre l’institution monétaire et les lois de la circulation marchande intègrent d’emblée le caractère social de cette institution – comme le font les conceptions modernes de la monnaie – sans perdre de vue son enracinement dans les contradic-tions de la marchandise.

(3) Jean-Claude Delaunay, Le dollar, monnaie mondiale, note de la Fondation Gabriel Péri, juin 2006.

(4) Jean-Claude Delaunay, Le dollar, monnaie mondiale, note de la Fondation Gabriel Péri, juin 2006.

(5) Clément Schaff, Olivier Passet, Killian Lemoine, Réalités et apparences du déficit extérieur américain, Note de veille du Centre d’analyse stratégique no 94, mars 2008.

(6) Cette vulnérabilité analysée par Michel Aglietta et André Orléan, La violence de la monnaie, PUF, 1984.

(7) Anton Brender et Florence Pisani, Les déséquilibres financiers interna-tionaux, La Découverte, 2007.

(8) Quelques-unes des plus grandes banques françaises, elles aussi sous-capitalisées au regard des normes anglo-saxonnes, ont connu un sort analogue : c’est une des clés de l’affaire du Crédit Lyonnais.

(9) Yves Dimicoli, «Crise du dollar et besoin de révolution monétaire», Économie et politique, no 640-641, novembre-décembre 2007.

(10) Olivier Blanchard, Francesco Giavazzi et Filipa Spa, The US Current account and the Dollar, Working paper du NBER no 11137, février 2005.

(11) Voir l’entretien accordé par cet auteur à la Frankfurter Allgemeine Zeitung le 24 août 2008.

(12) Voir par exemple Paul Boccara, Transformations et crise du capitalisme mondialisé. Quelle alternative ?, Le Temps des Cerises, 2008.

(13) On retrouve des traces de cette inspiration chez Lionel Jospin et François Morin, «Faire face à la déraison financière», Le Monde, 6 septembre 2008.

(14) Voir sur ces sujets les travaux de Paul Boccara (op. cit) et d’Yves Dimicoli (article cité). Voir aussi Denis Durand, Un autre crédit est possible, Le Temps des Cerises, 2005.

{kind=link}

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.