Economie et Politique - Revue marxiste d'économie

Entre 2008 et 2017, la Commission européenne dénombre 3 262 réformes du marché du travail2. En dépit de ces nombreuses réformes, la situation ne s’améliore guère. Le chômage recule, mais la quantité d’heures travaillées stagne, témoignant d’une précarisation croissante de l’emploi (I).

Les effets nuls, voire contre-productifs, des réformes qui s’enchaînent devraient conduire à les écarter. Pourtant, les réformes continuent de se suivre, selon le principe qu’elles sont sans effets car on n’est pas encore allé assez loin ; principe qui aurait toute sa place dans le monde des Shadoks à côté du « plus ça rate et plus on a de chance que ça marche ».

D’autres articles dans cette revue ont déjà illustré à quel point les réponses données à la crise ne sont pas à même de relancer l’économie. Nous ne reviendrons pas sur ces développements ici. Après avoir brossé un rapide panorama de la situation de l’emploi en Europe, l’article vise à donner quelques éléments arguant que le marché unique, tel qu’il a été conçu, en le faisant reposer sur le dogme de la libre circulation des capitaux et de l’exacerbation de la concurrence est destructrice d’emplois dans la plupart des pays, dont la France, et tend à concentrer les emplois industriels en Allemagne.

Pour cela, nous montrons d’abord que le soi-disant coût du travail ne saurait être une raison de cette concentration (II). Nous illustrons ensuite cette thèse d’une concentration de l’emploi industriel en Allemagne à l’exemple de l’automobile (III). Enfin, nous développons l’idée qu’un moyen de concilier les besoins de mutualiser les coûts de recherche et de développement tout en assurant un développement de l’emploi et des compétences sur l’ensemble du territoire peut être trouvé dans les groupements d’intérêt économiques (IV).

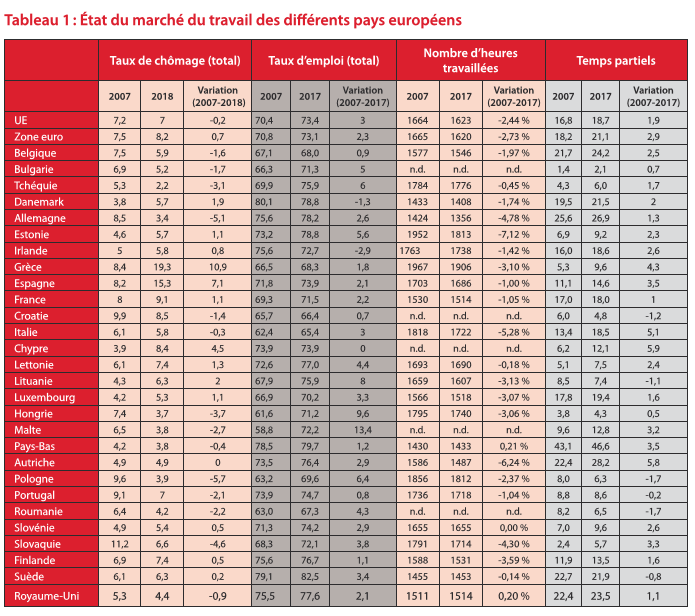

Douze ans après l’éclatement de la crise dite des « subprimes » et neuf ans après son approfondissement en une crise dite des « dettes souveraines » spécifiquement européenne (en réalité : une crise découlant largement de la socialisation des pertes bien privées des banques et de l’assèchement des finances publiques), le taux de chômage reste historiquement élevé dans l’Union européenne (UE). S’il a légèrement décru par rapport à 2007 dans l’ensemble de l’UE (-0,2 point), il demeure sensiblement supérieur dans la zone euro (+0,7 point). Ces valeurs sont en outre tirées par les apparents miracles allemands et polonais (cf. Tableau 1

Généralement, à l’exception du Royaume-Uni et de Malte, les pays qui connaissent les taux de chômage les plus faibles sont les pays intégrés dans les chaînes de production allemandes : République tchèque, Pologne et Pays-Bas en tête, puis, dans une moindre mesure, l’Autriche et la Slovaquie. Ces « miracles » cachent cependant difficilement l’aggravation de la situation dans le reste de l’UE et notamment en Grèce et en Espagne dont les taux de chômage demeurent extrêmement élevés (10 points en Grèce par rapport à son niveau d’avant-crise).

Une partie de ces augmentations paradoxales des taux de chômage nationaux dans l’UE s’explique mécaniquement par la montée tendancielle du taux d’activité. Elle témoigne cependant surtout que la courte reprise économique qu’a connue l’Europe est une reprise pauvre en emplois. Le nombre moyen d’heures travaillées diminue fortement sur la période (-2,44 % pour l’ensemble de l’UE et -2,73 % pour la zone euro). La baisse du nombre d’heures travaillées s’observe dans l’ensemble des pays, à l’exception du Royaume-Uni et de la Slovénie, et est particulièrement importante en Allemagne, en Autriche et en Italie. Elle témoigne de la multiplication des temps partiels subis, particulièrement forte dans les pays les plus touchés par la crise qui avaient la particularité d’avoir des niveaux relativement bas de temps partiels. Au-delà des différences nationales qui persistent, on peut parler d’une sorte de convergence des structures d’emploi vers un modèle de précarité3.

Le « miracle » de l’emploi allemand doit être relativisé et les créations d’emplois outre-Rhin ont globalement été d’une qualité particulièrement médiocre. Il faut cependant reconnaître à l’industrie allemande un certain succès.

Les performances de l’industrie allemande ne sont pas nouvelles et reposent largement sur des rapports moins prédateurs entre banques et industries, mais aussi sur des « politiques de formations professionnelles débouchant plus systématiquement sur l’emploi stable, des passages de la recherche à la production beaucoup plus efficaces qu’en France »4.

Cet héritage qui ne doit pas être idéalisé constitue néanmoins les ressorts principaux de la puissance industrielle allemande, bien plus qu’un faible « coût » salarial, largement fantasmagorique, comme le reconnaît l’institut de recherche patronal COE-Rexecode qui doit admettre que les niveaux de salaires sont très proches et même inférieurs dans l’industrie manufacturière française (cf. Tableau 2).

|

Pays |

Secteur marchand (industrie et services) |

Industrie manufacturière |

|

Zone euro |

31,69 |

34,01 |

|

Allemagne |

36,62 |

41,26 |

|

Belgique |

42,51 |

44,63 |

|

Espagne |

21,82 |

23,38 |

|

France |

38,33 |

39,64 |

|

Italie |

28,12 |

27,98 |

|

Pays-Bas |

34,61 |

37,12 |

|

Royaume-Uni |

25,6 |

25,25 |

Source : COE-Rexecode.

La principale différence entre les deux pays se situe non pas dans les niveaux de salaires de l’industrie mais dans ceux des services, et plus stratégiquement des services aux entreprises selon une récente étude de France Stratégie, ce qui permet une rentabilité plus forte pour les entreprises exportatrices allemandes en bout de chaînes5.

Un des enjeux de la compétitivité réside donc dans les marges exagérées des entreprises de services à l’industrie, dont les industries françaises font une consommation extrêmement élevée plutôt que de développer les compétences qui leur sont nécessaires en interne. On voit là l’un des effets de l’adoption par les grandes entreprises françaises du dogme du cœur de métier sur lequel il leur faudrait se concentrer6.

L’introduction de nouveaux critères de gestion7 qui intègrent entre autres choses la maîtrise des compétences-clefs et qui s’appuient sur le développement de la formation des travailleurs et des travailleuses constituerait ainsi une source de rentabilité de long terme pour les entreprises. En ce qui concerne l’amont et les entreprises de service aux industries, une conception large des services publics qui veille à développer ces activités et les compétences des salarié·es limiterait les coûts pour les entreprises finales en endiguant les exigences excessives de rentabilité de ces entreprises8.

Ceci écrit, les structures et règles qui ont été choisies pour encadrer le marché unique d’abord, puis l’euro, organisent de manière objective et systématique la mise en concurrence et la recomposition des bases industrielles nationales au profit des capitalistes allemands. Ce mouvement a encore été amplifié par l’élargissement de l’UE à l’Est.

Le cas de l’industrie automobile (quand même 230 000 emplois directs en France et près de 2 millions indirectement) illustre la recomposition de la production industrielle européenne au profit des entreprises et des capitalistes allemands (cf. Tableau 3).

Tableau 3 : Emploi dans l’automobile dans les principaux pays d’Europe (2007-2016)

|

|

2007 |

2016 |

Variation 2007-2016 (%) |

|

France |

254631 |

230085 |

-9,64 |

|

Allemagne |

846584 |

849075 |

0,29 |

|

Italie |

164423 |

157960 |

-3,93 |

|

Espagne |

154123 |

142425 |

-7,59 |

|

PECO (1) |

410300 |

509519 |

24,18 |

|

UE |

2235300 |

2335000 |

4,46 |

Source : Eurostat9.

PECO : Pays d’Europe centrale et orientale.

Les besoins en équipement des ménages ont été en partie comblés par le déversement de véhicules d’occasion d’Europe de l’Ouest10.Le cas le plus effarant est sans doute celui de la Roumanie. Le gouvernement, décidé à protéger son industrie automobile nationale, a entrepris un bras de fer avec la Commission lors de l’entrée du pays dans l’UE en 2007 afin d’éviter que « le pays ne devienne la poubelle automobile de l’Europe. »11 À cette fin, le gouvernement introduit en 2007 une « taxe sur la première immatriculation » allant de 140 € pour une nouvelle voiture jusqu’à 8 000 € pour une voiture d’occasion importée selon son âge12.

Soumis à des amendes importantes, le gouvernement a dû céder et ce qu’il annonçait s’est produit : le nombre de voitures en circulation a augmenté… de même que l’âge moyen des véhicules. Concurrencées par ces véhicules d’occasion bon marché mais extrêmement polluants, les industries roumaines (ou plus précisément, les multinationales implantées en Roumanie après le rachat et la restructuration des fleurons de l’économie socialistes) ont redirigé leurs activités vers la production de véhicules dits low cost… mais pour les pays occidentaux ! Quant aux salaires, leur hausse a connu un ralentissement brutal.

Cette recomposition de la production industrielle ne concerne pas seulement les pays d’Europe de l’Est. L’industrie automobile italienne d’abord puis française a connu une évolution comparable. En France, les emplois parmi les constructeurs ont fortement diminué, de même que chez les équipementiers. Ces derniers ont connu une hausse récente du volume d’emploi, liée à leur choix assumé d’intégrer les chaînes productives allemandes. Cette hausse se fait cependant largement aux dépens des équipementiers italiens qui avaient vu leur volume d’emploi croître dans les années 2000 quand ils avaient dû faire le même choix stratégique (cf. Tableau 4).

Tableau 4 : Évolution de l’emploi chez les équipementiers automobiles dans les principaux pays d’Europe (en %) Source : Eurostat13

|

|

Variation 2000-2007 |

Variation 2007-2011 |

Variation 2011-2016 |

Variation 2000-2016 |

|

France |

-32 |

-10 |

41 |

-13 |

|

Italie |

7 |

11 |

-9 |

8 |

|

Espagne |

0 |

-1 |

-1 |

-2 |

|

Allemagne |

10 |

-17 |

4 |

-4 |

|

PECO (1) |

162 |

-1 |

13 |

192 |

|

UE |

26 |

10 |

9 |

50 |

(1) PECO : Pays d’Europe centrale et orientale.

On assiste donc à un jeu à somme nulle où la mise en concurrence généralisée en Europe conduit à la guerre de tous contre tous, guerre où dans le secteur automobile, les équipementiers italiens semblent d’abord victorieux, avant d’être supplantés par les équipementiers français. Plus inquiétant encore, la croissance de l’emploi équipementier en France apparaît portée par des activités de moyenne valeur. Malgré la récente croissance de l’emploi chez les équipementiers français, l’emploi le plus qualifié et notamment l’emploi de R & D continue de se concentrer en Allemagne (cf. Tableau 5). Valeo, le principal équipementier français reconnaît désormais avoir davantage d’emplois de R & D en Allemagne qu’en France14.

Tableau 5 : Décrochage de l’industrie automobile française en termes de personnel de R & D (en pourcentage des effectifs)

|

|

2000 |

2007 |

2011 |

2016 |

|

France |

9,1 |

6,6 |

6,2 |

n.d. |

|

Allemagne |

8,7 |

10,6 |

11,9 |

13,2 |

Source : Eurostat15.

Cela confirme l’analyse formulée dès 2013 par F. Boccara, Y. Dimicoli et D. Durand « d’un déplacement [depuis 2008] des capacités de l’industrie manufacturière de la zone euro vers l’Allemagne et ses satellites de l’ancienne zone-mark »16. Cela signifie aussi que depuis l’introduction de l’euro, et de manière accentuée depuis la crise de 2007, la modernisation et la montée en gamme de l’industrie française que démontraient B. Amable et B. Hancké a connu un ralentissement brutal17. Alors que ces deux auteurs mettaient en lumière un effort conséquent des industries françaises pour sortir d’une spécialisation dans les productions de moyenne valeur, les récentes évolutions de l’industrie automobile consacrent une spécialisation de la production française dans les produits intermédiaires qui, quoiqu’assez complexes et haut de gamme, ne sont plus conçus en France, tandis que les pays d’Europe de l’Est se sont spécialisés dans les produits intermédiaires de faible valeur.

Cette situation de guerre de tous contre tous qui a ruiné le secteur équipementier italien après avoir manqué de balayer son homologue français ainsi que la disparition d’une véritable base industrielle nationale destinée au marché national en Europe de l’Est illustrent la nécessité criante de politiques de filières dans les différents pays et de nouer des coopérations entre entreprises européennes, afin de répondre aux besoins de populations là où elles vivent et de permettre le développement de l’emploi et des compétences à travers tout le continent.

Cela vaut pour l’automobile qui est un cas bien étudié, mais cela vaut d’autant plus pour le rail. Avec la honteuse fusion d’Alstom et de Siemens18, Emmanuel Macron se gargarisait de créer un Airbus du rail. Refusée par la Commission car elle aurait créé un acteur en situation monopolistique à même de porter atteinte à la sacro-sainte concurrence libre et non faussée dont la Commission est la garante sourcilleuse, cela revenait surtout pour l’État actionnaire français à brader le patrimoine industriel national. L’entreprise, ses actifs et ses salarié·es seraientt alors passés sous le contrôle de Siemens avec des effets désastreux pour l’emploi en France.

Pour les salarié·es de Siemens en Allemagne, la fusion aurait eu des effets négatifs. Peut-être pas sur l’emploi, mais en termes de droits sociaux et syndicaux. En effet, il était prévu que l’entreprise issue de la fusion prennent le statut un peu exotique de société européenne19, statut qui aurait permis aux actionnaires de limiter les droits de codétermination et, concrètement, de réduire le nombre de représentants et de représentantes des salarié·es au conseil de surveillance de 50 % à 33 %. Il apparaît alors clairement que cette fusion ne répondait qu’aux seuls intérêts des actionnaires.

Un projet alternatif qui répondrait à un grand plan d’investissement financé par la BCE et décidé de manière démocratique en fonction des besoins de la population et de l’ensemble des territoires, pourrait reposer sur une coopération entre grands industriels européens, voire mondiaux sous la forme d’un groupement d’intérêt économique (GIE). Loin de l’annexion de l’une des entités par une autre, une telle forme permettrait aux différentes entreprises de mutualiser la recherche et le développement.

Et puisque Airbus semble être un tel modèle, rappelons qu’avant d’être une entreprise intégrée, Airbus était un tel GIE d’entreprises autonomes, avec une très forte présence des États au capital et à la gestion20. Héritage de ce GIE, jusqu’à ce jour et quoique l’actuelle direction d’Airbus rêve de le remettre en cause, la charge de travail est répartie entre les pays selon une clef reflétant les contributions financières des différents États21.

Cette logique de co-entreprise et de co-production pourrait être élargie au-delà des seules coopérations européennes et internationales. Puisqu’on évoquait la faiblesse de la base industrielle de l’automobile française et le manque d’investissements des grands groupes hexagonaux, et notamment d’investissement en France, ne pourrait-on imaginer un tel GIE réunissant les deux constructeurs français (Renault et PSA) ainsi que les grands équipementiers ?

1. Chercheur à l’Institut de recherche économique et sociale.

2. Cf. la base de données LABREF de la Commission européenne.

3. Pour des développements similaires et solidement étayés, cf. M. Husson, « Les multiples empreintes de la crise en Europe », Revue de l’Ires, n° 155, 2017, février, p. 172-187.

4. Sur ce point, cf. F. Boccara, Y. Dimicoli et D. Durand, Une autre Europe contre l’austérité. Pour le progrès social, une autre coopération et un autre euro, Paris, Le Temps des Cerises, Économie & Politique, p. 32. Sur les fondements non libéraux du capitalisme allemand, le lecteur pourra utilement se référer au livre coordonné par W. Streeck et K. Yamamura, hélas toujours non-traduit en français, The origins of nonliberal capitalism. Germany and Japan in comparison, Cornell University Press, 2001.

5. Cf. O. Chagny et F. Lainé, « Comment se comparent les salaires entre la France et l’Allemagne », Note d’analyse, n° 33, août 2015, France Stratégie.

6. Cf. B. Coriat, « L’installation de la finance en France. Genèse, formes spécifiques et impacts sur l’industrie », Revue de la Régulation, 2008, n° 3/4.

7. Pour une discussion plus détaillée de ces nouveaux critères de gestion, la lectrice ou le lecteur intéressé pourra utilement se reporter au dossier consacré à cette question dans le n° 764-765 d’Économie et Politique (mars 2018).

8. Dans leur ouvrage récent, La Chine est-elle capitaliste ? (Éditions Critiques Paris, 2019), Rémi Herrera et Zhiming Long offrent une analyse originale de la contribution à la croissance chinoise de la conception large des services publics défendue par le Parti communiste chinois qui les étend au contrôle, direct ou non, d’un certain nombre de productions intermédiaires stratégiques. Sur cet ouvrage, voir la recension de Clément Roll dans ce numéro.

9. Données tirées de C. Serfati et C. Sauviat (coord.), « L’impact des chaînes mondiales d’approvisionnement sur l’emploi et les systèmes productifs – Une comparaison France-Brésil dans les industries aéronautiques et automobile », Noisy-le-Grand, Ires, Rapport n° 01-2018 remis au département de la Recherche du BIT auquel a contribué l’auteur de ces lignes.

10. Sur ces développements, cf. Tommaso Pardi, L’avenir du travail dans le secteur automobile. Les enjeux de la (dé) globalisation, rapport remis au département de la Recherche du BIT, 2017.

11. Formule employée dans la réponse officielle du président Taricean à la Commission européenne, citée par B. Jullien, Y. Lung et C. Midler, L’épopée Logan, Paris, Dunod.

12. Cf. T. Pardi, op. cit., p. 51-52. Dans sa réponse officielle à la Commission européenne, le gouvernement précisait avec sarcasme que « Si vous n’aimez pas le terme “taxe de première immatriculation”, nous pouvons le changer en “taxe pour une Roumanie propre” ou “taxe pour la sauvegarde d’emplois”, mais nous allons la garder. »

13. Données tirées de C. Serfati et C. Sauviat (coord.), op. cit., p. 249.

14. Cf. C. Serfati et C. Sauviat (coord.), op. cit., p. 260.

15. Données tirées de C. Serfati et C. Sauviat (coord.), op. cit., p. 251

16. Cf. F. Boccara, Y. Dimicoli et D. Durand, op. cit., p. 111.

17. Cf. B. Amable et B. Hancké, « Innovation and industrial renewal in France in comparative perspective », Industry and Innovation, vol. 8, n° 2, 2001, août, p. 113-135.

18. Sur le dépeçage d’Alstom, cf. A. Tournebise et E. Ternant, « Alstom : arrêter la grande braderie », Économie et Politique, n° 758-759, p. 42-45.

19. Cf. l’article paru dans EWC News, « Fusion germano-française : vers un airbus du rail ? », n° 3, 2017, octobre.

20. Sur l’histoire d’Airbus et les effets du passage du GIE à une entreprise presque comme les autres, cf. R. Tic, « Airbus, Orphelin de son modèle ? », Progressistes, n° 4, 2014, avril.

21. Cf. C. Serfati et C. Sauviat (coord.), op. cit.

Tableau 5 : Décrochage de l’industrie automobile française en termes de personnel de R & D (en pourcentage des effectifs)$

|

|

2000 |

2007 |

2011 |

2016 |

|

France |

9,1 |

6,6 |

6,2 |

n.d. |

|

Allemagne |

8,7 |

10,6 |

11,9 |

13,2 |

Source : Eurostat15.

Tableau 2 : Prix d’une heure de travail

|

Pays |

Secteur marchand (industrie et services) |

Industrie manufacturière |

|

Zone euro |

31,69 |

34,01 |

|

Allemagne |

36,62 |

41,26 |

|

Belgique |

42,51 |

44,63 |

|

Espagne |

21,82 |

23,38 |

|

France |

38,33 |

39,64 |

|

Italie |

28,12 |

27,98 |

|

Pays-Bas |

34,61 |

37,12 |

|

Royaume-Uni |

25,6 |

25,25 |

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.