Economie et Politique - Revue marxiste d'économie

Contexte : le 10 décembre dernier, Emmanuel Macron a annoncé que la hausse de 1,7 point de la contribution sociale généralisée (CSG), qui devait s’appliquer aux retraités gagnant plus de 1 300 euros nets par mois ne concernera que ceux dont les revenus sont supérieurs à 2 000 euros nets par mois (pour une personne seule).

Qu’est-ce que la CSG ?

La Contribution sociale généralisée (CSG) a été créée par la loi de finances pour 1991 (gouvernement de Michel Rocard). C’est un impôt qui est assis sur l’ensemble des revenus des personnes résidant en France. Elle est prélevée à la source sur la plupart des revenus, à l’exception des prestations sociales et familiales, tels que :

– les revenus d’activité (salaires, primes et indemnités diverses…) ;

– les revenus de remplacement (pensions de retraite, allocations-chômage, indemnités journalières…) ;

– les revenus du patrimoine (revenus fonciers, rentes viagères…) ;

– les revenus de placement (revenus mobiliers, plus-values immobilières…).

La CSG vise à diversifier le mode de financement de la protection sociale qui, avant la création de cet impôt, reposait essentiellement sur les cotisations sociales.

2018 : hausse de la CSG de 1,7 point

Pour rappel, depuis le 1er janvier 2018, le taux de la CSG est ré-évalué afin d’augmenter les recettes provenant de cet impôt. Cette hausse, fixée à 1,7 point, concerne aussi bien les salaires que les pensions de retraite ou les revenus du patrimoine.

Pour les salariés, la hausse de 1,7 point fait passer la CSG à 9,2 % aujourd’hui, contre 7,5 % avant 2018. Cette mesure est toutefois « compensée » par la suppression des cotisations chômage et maladie prélevées sur les salaires, dont le taux en 2017 était de 3,15 % (0,75 % pour les cotisations maladie et 2,4 % pour les cotisations chômage). Au final, la hausse du salaire net consécutive à ces allégements est donc supérieure à l’augmentation de la CSG. Les salaires nets versés ont donc légèrement augmenté. C’est évidemment une hausse totalement artificielle.

Ce gain de pouvoir d’achat n’a toutefois eu lieu qu’en deux temps en 2018. Dans un premier temps (1er janvier 2018) la cotisation maladie (0,75 %) a été supprimée tandis que la cotisation chômage a été ramenée à 0,95 %. La baisse totale de 3,15 % a ensuite eu lieu le 1er octobre 2018, avec la suppression définitive de la cotisation chômage (devenue effective à partir du salaire du mois d’octobre).

Pour les fonctionnaires, la hausse de la CSG est compensée par le versement d’une prime compensatoire (1,67 % de la rémunération brute) donc sans gain de pouvoir d’achat.

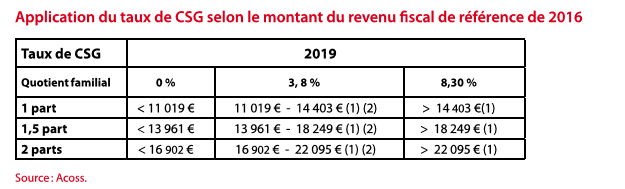

[Voir tableau « Taux de CSG selon le montant du RFR de 2016 »].

Pour les retraités, cette hausse a été très décriée puisque contrairement aux salariés aucune contrepartie n’était envisagée (mise à part la suppression de la taxe d’habitation, pas encore en vigueur). Les retraités ne bénéficiant ni d’une exonération de CSG ni d’un taux réduit ont vu leur taux de CSG passer de 6,6 % à 8,3 % (+1,7 point). Concrètement, cela concernait les retraités seuls avec un revenu fiscal de référence supérieur à 14 404 euros ; 22 906 euros pour un couple, soit près de 70 % des retraités, 10,5 millions de personnes. Après l’été, le gouvernement avait fait un premier recul en annulant cette hausse pour près de 300 000 retraités modestes.

2019 : création d’un nouveau taux de CSG

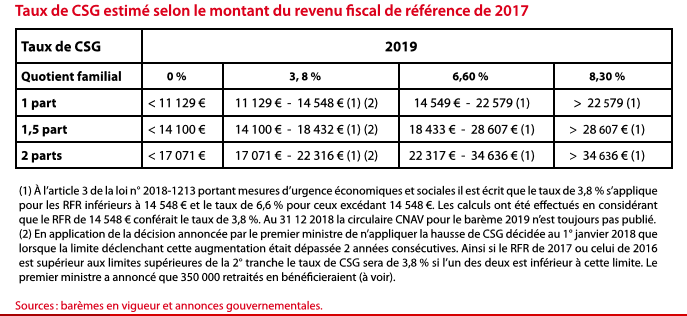

[Voir tableau « Taux de CSG estimé selon le montant du RFR de 2017 »].

Emmanuel Macron a annoncé l’annulation de la hausse de 1,7 point pour les retraités qui perçoivent une pension entre 1 200 et 2 000 euros par mois. Pour ces derniers, le taux reviendra à 6,6 % contre 8,3 % en 2018. Cela crée de fait un nouveau seuil de CSG pour cette catégorie de la population : jusqu’ici il existait trois taux de CSG distincts (0 %, 3,8 % et 8,3 %) selon le niveau du revenu fiscal de référence (RFR). En 2019, les nouveaux seuils seraient les suivants : 0 %, 3,8 %, 6,6 % et 8,3 %. Mais, selon les dernières annonces, l’annulation de cette hausse prendrait plutôt la forme d’un remboursement des ménages concernés à l’été 2019 (des problèmes techniques ont été avancés).

[Voir tableau « Chiffrage de l’annulation de la hausse de la CSG pour les retraité.e.s »].

En bref, les personnes concernées par l’annonce d’Emmanuel Macron sont donc :

– les retraités célibataires ayant un RFR inférieur à 22 580 euros ;

- les couples de retraités ayant un RFR inférieur à 34 600 euros ;

– les retraités avec 1,5 part fiscale ayant un RFR inférieur à 28 322 euros.

3 Nombre de retraité.e.s concerné.e.s : environ 6,6 millions, 35 % des retraités.

3 Coût de la mesure : 1,7 milliard d’euros.

Une dynamique de fiscalisation de la protection sociale et de déresponsabilisation patronale

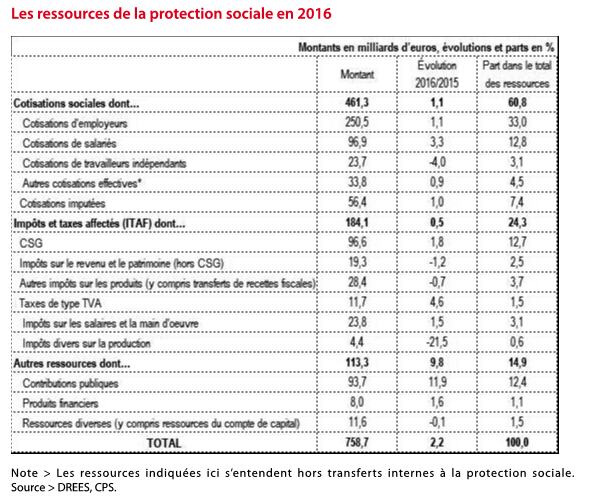

[Voir tableau « Les ressources de la protection sociale en 2016 »].

Le rendement de la CSG est important : 96,6 milliards d’euros en 2016, soit plus que l’impôt sur le revenu, dont le produit s’élevait à 76,5 Mds euros la même année), et elle représente plus de la moitié des impôts et taxes affectés à la protection sociale. Aujourd’hui, un quart des ressources de la protection sociale provient des prélèvements fiscaux.

Entre 2015 et 2016, sur les masses financières :

• +3,3 % pour les cotisations salariés vs 1,1 % pour les employeurs ;

• +1,8 % sur la CSG et 4,6 % sur les taxes type TVA ;

• +12 % des contributions publiques (c’est-à-dire dotations directes au financement de la protection sociale en provenance des budgets de l’administration).

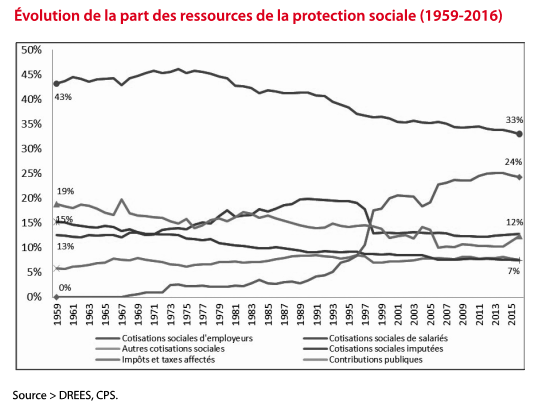

[Voir Graphique « Évolution de la part des ressources de la protection sociale (1959-2016) »].

À la fin des années 1950, la Sécurité sociale était financée ainsi : 3/4 cotisations et 1/4 contributions publiques. Aujourd’hui : 60 % cotisations, 25 % impôts et taxes et 15 % contributions publiques. Une double dynamique de fond depuis les années 1970 :

– Baisse de la part des cotisations employeurs depuis le milieu des années 1970 (-10 points de la part des cotisations employeurs depuis 1959 et -7 points pour les cotisations sociales imputées*).

– Baisse qui a été compensée par une hausse de la part des impôts et taxes dans le financement depuis le début des années 1990 : +24 points depuis 1959, explosion depuis le début des années 1990 avec la mise en place de la CSG.

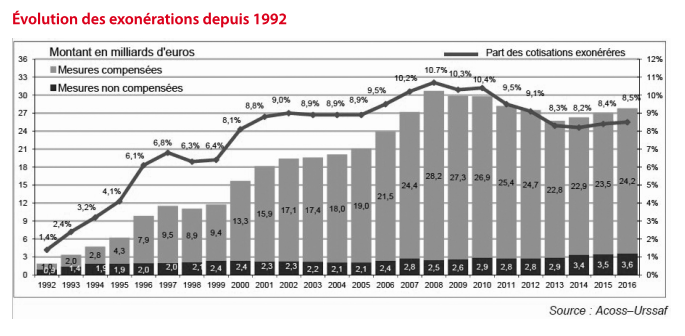

[Voir Graphique « Évolution des exonérations depuis 1992 »]. Depuis 2000, chaque année, entre 8 et 10 % de cotisations sont exonérées (cotisations patronales majoritairement). Depuis 2012, plus de 17 % des cotisations patronales sont exonérées. La majeure partie est compensée mais la part des cotisations exonérées non compensées progresse sans cesse depuis 1992 (3,6 milliards aujourd’hui contre 2,5 au moment où le taux d’exonérations était le plus fort). Selon le projet de loi de financement de la Sécurité sociale 2019, le coût total des exonérations compensées s’élèverait à 30 milliards d’euros pour 2017, 31,6 milliards en 2018 et 56,9 milliards en 2019 ! Le CICE étant supprimé pour être transformé en exonérations de cotisations sociales (cf. PLFSS de 2019).

Le sens des propositions communistes

La hausse de la CSG, associée à la généralisation des exonérations de cotisations sociales patronales qui repartent à la hausse depuis trois ans, accentue la fiscalisation du financement de la Sécurité sociale. Les prélèvements fiscaux pèsent sur les ménages, c’est-à-dire, en écrasante majorité, sur les salariés. À l’inverse, les cotisations sont un prélèvement sur les profits et permettent de financer les prestations sociales au-delà des salaires, sur le principe du « chacun contribue selon ses capacités, et chacun perçoit selon ses besoins », donc de la solidarité collective.

Le transfert des cotisations vers les impôts, notamment la CSG, porte un double danger :

– le désengagement des entreprises du financement de la protection en le basculant vers la fiscalité ;

– l’ouverture aux assurances privées du marché de la santé ou encore la capitalisation en vue de la retraite, le financement par l’impôt ne permettant d’assurer qu’une couverture minimum.

Pour répondre aux immenses besoins de protection sociale (santé, retraites, famille, soins aux personnes âgées…) il faut notamment :

– En finir avec les exonérations de cotisations sociales patronales et réaffecter le CICE. C’est pourquoi le PCF propose notamment de les moduler en fonction de la politique d’emploi et de salaires des entreprises.

– Augmenter les salaires (combiné avec la fin des exonérations sinon c’est l’État qui compenserait). La hausse des cotisations sociales liée à l’égalité de salaires entre les femmes et les hommes est par exemple estimée à 24,43 milliards d’euros par an par la Fondation Concorde.

Il faut les compléter par des prélèvements sur les revenus financiers des entreprises et empêcher l’optimisation et l’exil fiscaux. La proposition d’un prélèvement à la source des entreprises qui va être présenté à l’Assemblée nationale en mars peut également entrer dans ce cadre (même si on ne sort pas de la fiscalité).

Des appuis existent dans les consciences des travailleurs pour nos propositions

Résultats du baromètre d’opinion de la DREES 2017 (environ 3 000 personnes interrogées) :

– Un attachement croissant au rôle de la collectivité dans le système de protection sociale.

60 % des personnes interrogées déclarent que la solidarité devrait avant tout être l’affaire de l’État, des collectivités locales ou de la Sécurité sociale vs 50 % en 2009.

75 % sont tout à fait d’accord avec l’idée que « le système d’assurance maladie doit rester essentiellement public », 72 % pour le système de retraite vs 65 et 64 % en 2015.

– Un net recul de l’idée que la protection sociale est une charge excessive pour la société.

« Il y a trop d’intervention de l’État en matière économique et sociale » : -11 points depuis 2014.

« La France consacre environ le tiers du revenu national au financement de la protection sociale. » : -8 points parmi ceux qui pensent que c’est excessif depuis 2014.

-7 points de « totalement d’accord » depuis 2014 à l’idée que « le système de sécurité sociale coûte trop cher à la société ».

– Une forte aspiration au maintien du niveau des prestations.

59 % des personnes interrogées estiment plus important de maintenir au niveau actuel les prestations sociales et les remboursements d’assurance maladie que de prendre des mesures pour réduire le déficit de la Sécurité sociale vs 53 % en 2015.

« Êtes-vous prêt à accepter une diminution des prestations pour payer moins d’impôts et de cotisations ? » : Progression du rejet, et ce pour tous les types de prestations sociales.

Ce qui se joue dans le financement de la protection sociale :

Sur qui pèse le financement ? Les entreprises ou les ménages ? Les profits (cotisations) ou les revenus des ménages (impôts) ?

Que doit assurer la collectivité ? Une couverture minimum assurée par le public complétée par des entreprises privées via l’épargne ou les cotisations individuelles ? Ou l’assurance publique de l’ensemble des besoins par la socialisation des richesses ?

C’est autour de ces enjeux décisifs que nous devons avancer nos propositions en nous appuyant sur les exigences déjà portées par les travailleurs et les travailleuses.

1 - Les prestations sociales fournies directement par les employeurs à leurs salariés, anciens salariés et autres ayants droit qui n’est pas financée par des cotisations sociales effectives à la charge des salariés, notamment les retraites des fonctionnaires de l’État et de certaines grandes entreprises nationales.

|

Bibliographie " La protection sociale en France et en Europe en 2016 - Résultats des comptes de la protection sociale - édition 2018 », Panoramas de la DREES. – La protection sociale depuis 1959 (p. 38-39). – Les ressources de la protection sociale en France (p. 41-47). – « Un recul du sentiment selon lequel la protection sociale représente une charge excessive » (p. 134-140). "En 2016 les exonérations progressent pour la troisième année consécutive », ACOSSTAT n° 260, décembre 2017. – Cahiers statistiques 2016, DGFIPP, janvier 2017. – PLFSS 2019. |

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.