Economie et Politique - Revue marxiste d'économie

La gestion actuelle repose sur l’optimisation du profit pour les entreprises en fonction des demandes des investisseurs en termes de retour sur investissements, à savoir récupérer les mises investies et le profit attenant.

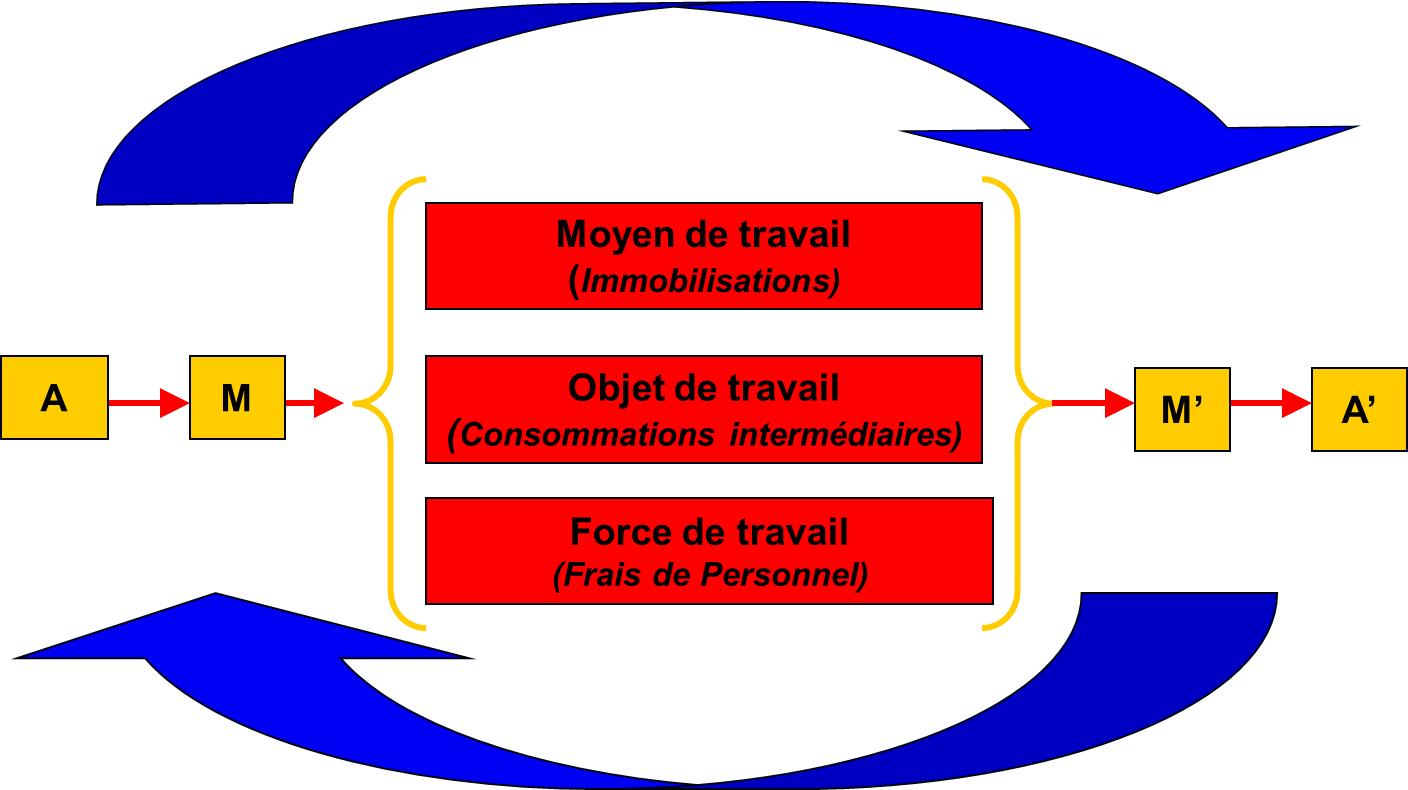

La comptabilité ne fait que retracer les flux financiers qui transitent par l’entreprise selon le schéma défini par Marx, soit (voir graphe).

En réalité, la comptabilité retrace les mouvements qui affectent la vie quotidienne de l’entité à travers des flux (compte de résultat) et des stocks de capital (bilan), comme le résume le processus économique ci-dessus.

Le A de départ représente le capital avancé pour permettre l’initialisation du processus économique, il est apporté par :

– les propriétaires de l’entité (capital social, ou autre),

– les organismes financiers (emprunts, concours bancaires courants, etc.).

Le M de départ correspond aux éléments nécessaires au processus de production de l’activité :

– les outils nécessaires à l’activité (immobilisations) ou capital fixe ;

– les consommations intermédiaires (matières, composants, services nécessaires à l’activité), ou capital circulant ;

– l’emploi au travers de la rémunération du travail (salaires, cotisations sociales, fiscales locales, etc.).

Le M’ d’arrivé correspond aux produits ou services réalisés dans le processus de production et ayant une valeur d’usage pour les clients.

Le A’ d’arrivé correspond aux ventes réalisées par l’entité auprès de ses clients, c’est la valeur d’échange des produits.

L’écart entre A’ d’arrivé et A de départ correspond au profit réalisé par une entreprise particulière.

Les normes comptables et la présentation des états financiers sont donc établies pour les besoins des propriétaires du capital et mesurer la rentabilité de ceux-ci ; ils s’appuient donc sur les informations financières données par la comptabilité et synthétisées dans les comptes sociaux (bilan, compte de résultat et annexe).

Une batterie de critères est établie à partir de l’information en fonction de ces besoins, dont le critère central repose sur le taux de profit (résultat opérationnel/capital investi). Pour contester cette approche par la seule rentabilité, Paul Boccara a élaboré des critères de gestion alternatifs à partir des mêmes informations financières, mais mettant la création de valeur ajoutée au centre de l’analyse, à partir d’un critère synthétique VA/C.

L’époque où les nouveaux critères de gestion ont été élaborés correspond au changement de plan comptable en France (1982), devenu depuis la norme CRC 2014-03 (référentiel comptable applicable actuellement), mais celle-ci ne s’applique qu’aux comptes sociaux des entreprises, et non aux comptes consolidés pour les groupes (CRC99-02), et normes françaises, IFRS à l’international (entreprises cotées sur un marché financier européen), ou US GAAP pour les entreprises cotées aux états-Unis.

Nous allons donc dans un premier temps traiter les éléments issus de la comptabilité française, ensuite nous partirons des comptes en IFRS.

Pour permettre de déterminer des éléments nécessaires au calcul des critères de gestion élaboré par les travaux de Paul Boccara, nous pouvons partir des comptes sociaux établis par les entreprises en vue de payer l’impôt (liasse fiscale normalisée par l’État) ou de leur publication.

Ainsi, en France, il définit un plan comptable classant l’information selon la nature des différents éléments et de leur finalité pour l’établissement des comptes sociaux, selon la classification du tableau page suivante.

À partir de cette classification, sont établis le compte de résultat et le bilan, la fonction de ces deux états donne une information sur le fonctionnement de l’entreprise :

– Le compte de résultat regroupe l’ensemble des charges et produits réalisés au cours d’un exercice comptable (12 mois généralement), ce que l’on appelle les flux au sein de l’entreprise.

– Le bilan est un inventaire du patrimoine de l’entreprise à la date de clôture de l’exercice comptable (des stocks de capitaux).

À partir des états déterminés par la norme comptable, nous pouvons calculer la valeur ajoutée et le capital avancé (ou investi).

Le compte de résultat synthétique fait ressortir les principaux indicateurs suivants :

|

Produits d’exploitation |

|

- Charges d’exploitation |

|

Résultat d’exploitation |

|

Produits financiers |

|

- Charges financières |

|

Résultat financier |

|

Résultat courant avant impôt |

|

(Résultat d’exploitation plus résultat financier) |

|

Produits exceptionnels |

|

- Charges exceptionnelles |

|

Résultat exceptionnel |

|

- Participation |

|

+ ou -Impôt sur les bénéfices |

|

Résultat net |

Comme on peut le constater, cette présentation a pour but de présenter la formation du résultat, information principale pour qui veut analyser la rentabilité de l’entreprise.

|

COMPTES DE BILAN |

COMPTES DE GESTION |

|||||

|

Classe 1 |

Classe 2 |

Classe 3 |

Classe 4 |

Classe 5 |

Classe 6 |

Classe 7 |

|

Comptes de capitaux |

Comptes d’immobilisations |

Comptes de stocks |

Comptes de tiers |

Comptes financiers |

Comptes de charges |

Comptes de produits |

|

Capitaux propres |

Incorporelles |

Matières premières |

Fournisseurs |

Valeurs mobilières de placement |

Achats |

Ventes (chiffre d’affaires) |

|

Provisions pour risques et charges |

Corporelles |

Autres approvisionne-ments |

Clients |

Banques et établissements financiers |

Services extérieurs |

Production stockée |

|

Emprunts et dettes assimilées |

Financières |

En cours de production |

Personnel |

Instruments de trésorerie |

Autres services extérieurs |

Production immobilisée |

|

|

Amortissements |

Produits finis |

Organismes sociaux |

Caisse |

Impôts et taxes d’exploitation |

Subventions d’exploitation |

|

|

Dépréciations |

Marchandises |

état et autres collectivités |

Dépréciations des comptes financiers |

Charges de personnel |

Autres produits de gestion courante |

|

|

|

|

Groupe et associés |

|

Autres charges de gestion courante |

Produits financiers |

|

|

|

|

Débiteurs et créditeurs divers |

|

Charges financières |

Produits exceptionnels |

|

|

|

|

Comptes de régularisation |

|

Charges exceptionnelles |

Reprises de provisions |

|

|

|

|

Dépréciations des comptes de tiers |

|

Dotations aux amortissements dépréciations et provisions |

Transferts de charges |

|

|

|

|

|

|

Participation des salariés |

|

|

|

|

|

|

|

Impôt sur les bénéfices |

|

|

|

Capital fixe |

Capital circulant |

|

|

|

|

La valeur ajoutée

La valeur ajoutée se calcule à partir de la formule suivante :

|

Production |

Consommations intermédiaires |

Valeur Ajoutée |

|

Chiffre d’affaires |

Achats |

|

|

Production immobilisée |

Services extérieurs |

|

|

Production stockée |

Autres services extérieurs |

|

|

Production totale |

|

Production totale moins les consommations intermédiaires |

Le chiffre d’affaires correspond aux ventes réalisées de l’entreprise auxquelles on ajoute la production immobilisée (coûts de recherche immobilisés ou production faite par l’entreprise pour elle-même) et la production stockée (variation des stocks de produits finis et d’en cours de production entre le début et la clôture de l’exercice), cet ensemble représente la production totale de l’entreprise.

Nous pouvons ajouter à ces produits certains transferts de charges correspondant aux produits liés soit à des remboursements de coûts ou des prestations intra groupe.

Les consommations intermédiaires correspondent à l’ensemble des achats réalisés auprès des fournisseurs sous forme de matières composantes ou services.

Mais il faut ici attirer l’attention du lecteur sur le fait que le calcul de cette valeur ajoutée est comptable et ne reflète pas la valeur ajoutée économique réelle créée par l’entreprise.

Pour cela, il faut savoir que les consommations intermédiaires comprennent des coûts qui relèvent de la rémunération du travail (les intérimaires) qui participe à la création de la valeur, le financement du capital fixe (crédit-bail ou location financière) ; dans les groupes les sociétés de base se voient facturer des prestations (management fees) qui sont souvent comptabilisées en sous-traitance administrative ou en honoraires.

Ces informations ne sont pas directement lisibles dans les états de synthèses, il faut partir du détail des comptes, à l’exception des crédits baux dont une information est communiquée dans l’annexe des comptes sociaux.

L’analyse de valeur ajoutée peut être abordée à partir du taux de valeur ajoutée, soit VA/Production exprimé en % ; son évolution dans le temps permet de s’interroger sur la formation de la valeur ajoutée elle-même.

Le capital avancé

Le capital avancé correspond aux moyens investis dans le processus économique de l’entreprise, soit :

– les immobilisations (capital fixe) ;

– le besoin en fonds de roulement ce dernier se calculant de la façon suivante :

|

Comptes d’actif |

Stocks |

|

Créances clients |

|

|

Autres créances |

|

|

Comptes de passif |

Dettes fournisseurs |

|

Dettes fiscales et sociales |

|

|

Autres dettes |

|

|

|

Besoin en fonds de roulement |

Mais il faut être attentif au fait que dans les sociétés appartenant à un groupe où la trésorerie est gérée de façon centrale, les autres créances et les autres dettes peuvent comporter des comptes courants d’associés ayant la fonction de trésorerie ou d’endettement selon le cas, il convient donc d’effectuer les retraitements nécessaires à partir des détails de comptes.

Le besoin en fonds de roulement correspond au capital circulant nécessaire au processus de production qui se matérialise par les stocks (de sécurité pour éviter les ruptures de production), les délais de paiement clients (consentis en fonction des rapports de force avec ceux-ci), déduction faite des crédits accordés par les fournisseurs (dans le cadre des rapports de force avec ceux-ci) et les décalages de paiements auprès des organismes sociaux et l’État.

Pour compléter ces éléments, on peut calculer la valeur ajoutée nette (VA – dotations aux amortissements issues du compte de résultat).

En effet, les dotations aux amortissements intégrées dans les charges d’exploitation correspondent aux amortissements économiques reflétant l’usage du capital fixe investi.

Pour calculer la VAdn (valeur ajoutée disponible nécessaire) il faut cumuler les salaires et cotisations sociales et les impôts et taxes d’exploitation et l’impôt sur les bénéfices.

Mais ici aussi, il faut savoir que les salaires intègrent l’intéressement (qui ne correspond pas à une rémunération liée à l’exécution du contrat de travail), voire les éléments liés aux stock-options ou attribution d’actions gratuites pouvant également y être intégrés. Il conviendrait également de réduire les indemnités versées à l’occasion des indemnités payées au titre des ruptures de contrat de travail (indemnités de licenciements, de rupture conventionnelle ou de départ à la retraite).

Ainsi, le rapport VA/C peut se calculer de deux manières :

– VA brute/capital avancé brut (avant déduction des amortissements) ;

– VA nette (VA brute moins les amortissements économiques)/C net (déduction faite des amortissements réalisés sur la durée d’amortissement).

En Europe, les normes IFRS ont été retenues pour la présentation des comptes consolidés des groupes.

Ces normes sont établies pour répondre au besoin des grands groupes internationaux afin de permettre un calcul de la rentabilité et de la liquidité de ceux-ci, l’accent est mis sur le tableau des flux de trésorerie et les notions tels que l’excédent brut d’exploitation (EBITDA) ou le résultat d’exploitation (EBIT), mais les états financiers sont très synthétiques et peuvent être présentés de deux façons :

– le compte de résultat par nature (comme en comptabilité française, mais sans résultat exceptionnel) ;

– le compte de résultat par fonction selon le schéma suivant :

|

Produits des activités ordinaires |

|

- Coûts des ventes |

|

Marge brute |

|

+ Autres produits |

|

- Coûts commerciaux |

|

- Charges administratives |

|

- Autres charges |

|

Résultat avant impôt |

Les différentes fonctions intègrent des consommations intermédiaires, des frais de personnel et des amortissements, ce qui ne permet pas de calculer la valeur ajoutée comme en normes françaises. Il faut aller chercher les informations dans l’annexe des comptes (pouvant compter plus de 100 pages).

Il en va de même pour les éléments du bilan, puisque celui-ci est présenté en valeurs nettes (déduction faite des amortissements et des dépréciations), ici aussi il faut aller chercher les informations dans l’annexe.

En conclusion l’information comptable disponible ne permet donc pas un calcul précis des données nécessaires aux différentes composantes des critères de gestion, pour cela, il faut opérer des retraitements, ces informations sont faciles à obtenir pour les IRP (CE ou CSE) lors de la consultation sur la situation économique et financière de l’entreprise, surtout si celles-ci ont recours à un expert-comptable pour les assister (ce dernier a accès aux mêmes documents que le commissaire aux comptes), encore faut-il que les élus soient exigeants sur l’information dont ils doivent disposer afin de ne pas dépendre d’un intervenant externe.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.