Economie et Politique - Revue marxiste d'économie

Ambition universelle, transition alimentaire, croissance, transformation, digital ; des concepts qui reflètent bien la capacité du capitalisme à capter pour son profit les tendances sociétales. Il en va ainsi de la demande pour une alimentation plus saine et l’utilisation des technologies numériques.

Bien sûr, le volet compétitivité et productivité n’est pas occulté. Il constitue l’axe de cette inflexion stratégique (fermeture du siège du groupe, suppression de 2 400 postes en France, réduction des coûts de 2 Md€, abandon de 273 magasins de proximité…). Mais la terminologie utilisée vise à faire accepter deux idées :

– Le groupe serait en phase avec les nouveaux modes de consommation, d’où l’abandon de positions comme celles acquises avec les magasins ex-DIA,

– Il aurait besoin de reconstituer des marges de manœuvre financière pour accompagner cette mutation, d’où les investissements dans la filière Bio et les économies recherchées sur le dos des personnels.

La transition alimentaire

Que nous dit l’éminent PDG Alexandre Bombard (ex FNAC- DARTY) ?

« Les modes de production intensifs ont atteint leurs limites. Les consommateurs n’ont jamais été aussi préoccupés par ce qu’ils mangent. Ils veulent à juste titre plus d’informations, de qualité et de transparence, sur l’ensemble de la chaîne alimentaire. Carrefour veut désormais porter un combat : celui de la transition alimentaire pour tous. »

Vous l’avez rêvé, Carrefour va le faire !

Comment ne pas souscrire à l’investissement que le groupe va faire dans la filière Bio ? Comment ne pas applaudir à son ambition de promouvoir les producteurs locaux ? Comment ne pas acquiescer à son objectif de transparence ?

Mais comment ne pas être inquiets pour les producteurs (et in fine les consommateurs) lorsqu’il déclare : « Carrefour utilisera ses politiques de prix, de promotion et de fidélisation en faveur de la démocratisation du bio. » ?

On ne peut qu’être également dubitatif quand il annonce : « Un soutien financier et durable à la conversion au bio d’agriculteurs : Carrefour annonce ce jour un partenariat avec WWF sur le financement de la conversion au bio et la création d’un étiquetage spécifique WWF ». Ou bien : « La mobilisation de la Fondation Carrefour pour financer des projets d’agriculture biologique ».

De son côté, le groupe Leclerc affiche lui aussi l’ambition d’être le numéro 1 du Bio en 2020.

Les producteurs et les consommateurs de produits Bio sont souvent désireux de s’évader du système de la grande distribution, Carrefour entend, comme les autres groupes, à les y faire « revenir par la fenêtre ».

Investissement massif sur le digital

Les consommateurs désertent de plus en plus les hypermarchés parce qu’ils ne souhaitent plus y consacrer autant de temps. Les grands de la distribution ont beau multiplier les concepts de rayonnages, de galeries marchandes ou d’animation, les chiffres d’affaires de ces grandes cathédrales de la consommation reculent. Les groupes comme Carrefour ont bien saisi le phénomène et mobilisent les nouveaux outils numériques et les offres de proximité pour séduire les internautes.

Carrefour investira ainsi 2,8 Md€ sur 5 ans (soit « six fois plus que les investissements actuellement consentis », dixit le PDG) pour changer de dimension sur le numérique. Il vise un objectif de 5 Md€ de chiffre d’affaires dans l’e-commerce alimentaire d’ici 2022 (850 M€ en 2017).

Il y en aura pour toutes les aspirations :

– La livraison à domicile : surfant sur le développement de la livraison rapide et avec son accord avec Stuart filiale de La Poste, carrefour veut étendre en France, la livraison à domicile à 26 villes et la livraison express en 1h dans 15 villes dès 2018.

– Le Drive : dès 2018, 170 nouveaux Drive seront ouverts en France et la qualité de service améliorée, notamment grâce à des moyens logistiques automatisés.

– Le Click & Collect (commande internet et retrait en magasin) : plus de la moitié des magasins dès 2019.

Le corollaire à cette nouvelle offre (pas si nouvelle que ça) réside dans une nette déshumanisation de la relation au client, l’automatisation des procès et une mutation des métiers.

Faut-il rappeler que le « e-client » communique également son profil d’acheteur (ce que le groupe traduit par : « identifier les habitudes d’achats et les préférences », ou « passer à une communication ciblée ».

Mondialisation

Le groupe Carrefour représente 12 300 magasins, 380 000 salariés et 88 Md€ de chiffre d’affaires dans 30 pays. Mais il n’est pas inutile de considérer que près de la moitié de l’activité (45 %) se situe en France.

Si le plan entend se débarrasser de 273 magasins de proximité en France, il vise à en ouvrir 2 000 dans les 5 prochaines années dans les grandes métropoles.

Le groupe ne s’adapte donc pas qu’aux nouveaux comportements d’achat, il cherche également à profiter des zones de croissance.

Il s’appuie pour cela, sur une grande part des profits réalisés en France et en Europe, pour se déployer dans les autres zones du globe.

Tout cela pour : « Conserver une structure financière solide et maintenir une politique de dividendes inchangée soit un taux de distribution de 45 à 50 % du bénéfice. »

Constatons en premier lieu que malgré ses développements à l’étranger, Europe, Asie et Amérique Latine, le groupe Carrefour réalise toujours près de la moitié de son chiffre d’affaires en France.

Malgré les difficultés de croissance des grands de la distribution, notamment du côté des hypermarchés, le groupe parvient à faire progresser son chiffre d’affaires consolidé en 2017 de 2,6 % (cf. annexe 1).

C’est en Amérique latine (Brésil particulièrement) qu’il réalise la meilleure performance avec un bond de 10,6 % malgré les difficultés persistantes en Argentine.

Le deuxième contributeur à la croissance est la zone des autres pays d’Europe (particulièrement dans les pays du nord) avec un CA en hausse de 5,1 %.

En Asie, le groupe est clairement en perte de vitesse avec un CA en recul de 4,4 % et de 11 % en deux ans. Cela explique l’accord passé avec deux opérateurs locaux que le groupe présente ainsi : « La prise de participation potentielle dans Carrefour Chine de Tencent, leader technologique mondial, et Yonghui, distributeur spécialiste du frais et des petits formats en Chine, ainsi que la signature d’un partenariat stratégique avec Tencent, ouvrent de grandes opportunités pour Carrefour dans ce pays, notamment sur le e-commerce alimentaire. »

En France, le chiffre d’affaires épouse une trajectoire assez plate, ce qui n’est pas une mince performance compte tenu du contexte de désamour vis-à-vis des hypers et de l’agressivité de la concurrence. Il reste que l’intégration des ex-magasins DIA aura été un échec puisque la hausse de chiffre d’affaires qu’ils ont apporté est quasiment résorbée en 2017.

La faute aux magasins ou à la stratégie d’absorption adoptée ?

Carrefour n’aura pas été le premier groupe de distribution à être confronté à des difficultés d’intégration d’une acquisition. Ce cas mériterait une analyse plus profonde car Carrefour entend continuer sa politique de croissance externe (cf. acquisition de Quitoque en mars 2018 : 60 salariés dans les paniers repas).

Enfin, on soulignera que la productivité (mesurée par le CA/salarié) reste très élevée en Europe. Ce ne sont donc pas les salariés qui sont le premier facteur de pression sur la rentabilité mais les marges commerciales (cf. annexe 2).

Le groupe offre une rentabilité élevée malgré le contexte difficile de la grande distribution. Il n’y a qu’en Asie où le retour sur investissements n’est pas là (cf. annexe 3).

Ainsi, de 2011 à 2017, le groupe a dégagé 17,5 Md€ d’autofinancement, qu’il a utilisé pour :

– 14,8 Md€ aux investissements ;

– 2,5 Md€ aux dividendes aux actionnaires ;

– 1,3 Md€ en restructurations (dont la moitié au cours des trois derniers exercices et en grande partie pour DIA).

Sa situation financière est excellente puisqu’il dégageait, à la fin du dernier exercice, 3.6 Md€ de trésorerie nette :

– 7,5 Md€ de trésorerie et quasi-trésorerie ;

– contre 3,9 Md€ de dettes financières à moins d’un an.

Le groupe fait appel, pour sa politique de croissance externe et d’investissements, à des financements longs au travers d’emprunts obligataires.

Le montant des emprunts, à fin 2017, avoisinait 7,4 Md€ (à comparer à des capitaux propres de 12,2 Md€). Les échéances s’étalent jusqu’en 2025, à raison de 1 Md€ par an.

Disposant par ailleurs de facilités de crédit pour 2,2 Md€ à échéance janvier 2022 et de 1,4 Md€ à maturité 5 ans (2022), le groupe n’a pas de difficultés à solliciter les banques, d’autant plus que :

– la charge de la dette ne représente que 0,4 % du chiffre d’affaires ;

– et est en constante réduction depuis 2013 (cf. annexe 4).

En guise de conclusion

Carrefour, comme Leclerc ou Auchan, est confronté à des modifications de comportement de la part des consommateurs : économie de temps, achats par internet, fragmentation et réduction du panier moyen, demande de circuits courts, etc.

Le groupe, qui a des objectifs de maintien de sa rentabilité, utilise plusieurs vecteurs :

– réduction des coûts ;

– investissement des nouvelles pratiques d’achat ;

– automatisation ;

– croissance externe à l’international ;

– croissance externe dans d’autres métiers périphériques ;

–…

La restructuration mise en œuvre ne répond, ni à des difficultés financières, ni à une absence de résultats en France et ailleurs (sauf en Asie).

Il n’y avait donc pas d’urgence à restructurer et la mutation pouvait très bien s’opérer en conservant les personnels et en leur permettant d’accompagner celle-ci tout en restant dans le groupe.

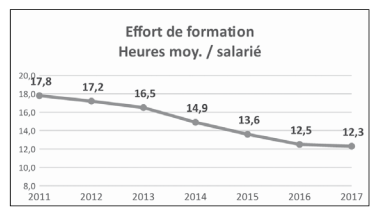

Il est ainsi anachronique de constater que le groupe va « investir » dans un plan social, formations de reconversion à l’appui, alors qu’il n’a pas consenti les efforts nécessaires auparavant pour assurer l’« employabilité » de ses salariés. On en voudra pour preuve l’indigence de l’effort de formation (graphique ci-dessous), alors que c’est un secteur en pleines mutations.

12 heures par an en moyenne et par personne ! Sachant que, d’une part, ce sont souvent les cadres ou ceux qui y sont les plus ouverts qui en bénéficient le plus, et que, d’autre part, les entreprises intègrent dans leurs budgets de formation des actions éloignées de la formation qualifiante, cela laisse peu de possibilités pour les employés de maîtriser leur évolution de carrière.

Ceci nous amènera à nous interroger sur le contenu des métiers, les passerelles entre les filières, le lieu de création de la valeur ajoutée.

Dans le cas de Carrefour (mais Leclerc et Auchan sont sur la même trajectoire), est-ce que le développement de l’offre Bio peut s’exonérer de l’information et du conseil au consommateur ? Peut-on imaginer que la relation avec les producteurs puissent persister à ne privilégier que le prix ? Comment ne pas envisager alors qu’il y a là des reconversions à proposer aux salariés vers des métiers plus qualifiants ?

Si l’on considère que le modèle économique de la grande distribution va continuer d’évoluer, la formation est un axe majeur d’anticipation de protection de l’emploi qui ne peut qu’être mis en avant par les représentants du personnel.

L’autre interrogation portera sur l’intégration (l’échec de l’intégration) de DIA. Quelles ont été les conditions opérationnelles de l’intégration de ces magasins ? Quels étaient les objectifs initiaux ? Comment la culture et les modes opératoires ont-ils été respectés ?

Les objectifs de rentabilité conduisent le plus souvent à opérer des harmonisations (systèmes d’informations, politiques d’achats, rémunérations des commerciaux, absorption d’enseignes, etc.) à marche forcée. Est-ce que c’est ce scénario qui a été à l’œuvre pour DIA ?

Il serait intéressant de connaître ce qu’en disaient les salariés au moment de l’opération et les points de vigilance (alerte ?) qu’ils avaient émis pour ne pas reproduire les mêmes difficultés.

Cela pose la question de la consultation des salariés et de leurs représentants et de la prise en compte de leurs avis.

Enfin, ce cas interroge sur l’interaction entre les stratégies des grands de la distribution et l’urbanisation. Après avoir investi les périphéries d’agglomérations, ils quadrillent les centres villes. Est-ce anodin pour les populations ?

---------------

* Cette analyse a été produite à partir des publications du Groupe : communiqués, et documents de référence pour l’essentiel. Les données sont exprimées en millions d’euros, sauf rare exception. Les textes en italiques sont des citations du groupe.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.