Economie et Politique - Revue marxiste d'économie

D’aucuns ont pu s’interroger sur le sens et la portée des réformes proposées en matière d’ISF et de taxe d’habitation. Il n’y a malheureusement désormais pas de doute à entretenir sur l’idéologie qui les sous-tend et sur les objectifs politiques qui les animent. Nous sommes en plein dans le prolongement et l’accentuation de choix néolibéraux dont F. Hollande s’était fait le chantre, conseillé alors par E. Macron en personne. Logique qu’il se garde bien, devenu Président, d’afficher publiquement comme telle mais dont le vernis social, en particulier le prétexte de la défense de l’emploi, se craquelle de plus en plus.

Néanmoins, on pourra remarquer les subtilités de langage de M. Macron. Il travaille sa « com », comme on dit. Ainsi, il ne supprime pas l’ISF mais le réforme. Il ne supprime pas 17 milliards d’euros de recettes pour les communes en sabordant la taxe d’habitation, il redonne du pouvoir d’achat… Pour des raisons politiques évidentes, ni gauche, ni droite, il veut se ménager une certaine image. Pour combien de temps encore on ne le sait pas, mais il est vraisemblable que cela ne dure pas… autant que les impôts… surtout sur les plus faibles d’ailleurs.

S’agissant de la réforme de l’ISF, force est de constater qu’il s’agit d’une vraie réforme, et non pas d’une « mesurette ». Elle vise à scinder en deux l’assiette de l’ISF, exonérant d’une part « l’ensemble des valeurs mobilières » et taxant de l’autre l’immobilier.

Par valeurs mobilières, il faut certes entendre les actions, cotées ou non, mais aussi les obligations et l’assurance-vie. Dans ce dernier cas, on peut raisonnablement penser que seuls les capitaux investis en unités de compte seraient exonérés, pas les fonds en euros ne bénéficiant pas du label d’« économie réelle » si chère au nouveau Président !

En mars dernier, alors qu’il présentait son programme, le candidat Macron proposait un aménagement de l’impôt de solidarité sur la fortune (ISF). Il s’agissait pour lui de sortir le patrimoine financier de la base imposable sur laquelle il est actuellement calculé. Quelque temps plus tard, il venait justifier cette mesure en précisant qu’il s’agissait de distinguer le capital investi « productivement » dans les entreprises, qui servirait à « faire tourner l’économie » et à créer des emplois, et le capital qui ne serait pas productif et produirait uniquement de la « rente ».

Un peu plus tôt, M. Macron avait écrit sur Twitter vouloir « transformer l’Impôt sur la fortune (ISF) en un impôt sur la rente immobilière et exonérer tout ce qui finance l’économie réelle ». Avec ce projet de transformation de l’ISF visant à sortir de l’imposition à l’ISF les détenteurs d’actifs financiers et bancaires, le risque existe d’une compensation de la suppression de la taxe d’habitation par une taxation nouvelle sur le patrimoine immobilier.

En voulant orienter l’épargne vers « l’investissement productif », le projet du président Macron fait en réalité un cadeau aux patrimoines les plus élevés. Pour s’en convaincre, il suffit d’examiner quels seraient les assujettis à l’ISF qui bénéficieraient principalement de cette réforme. Dans les faits, ce sont les ménages situés dans les tout derniers centiles de la tranche supérieure de l’ISF qui profiteraient principalement de cette mesure car seuls ces derniers détiennent en réalité un patrimoine financier significatif. Le but recherché est d’inciter les ménages aisés à arbitrer en faveur des placements financiers par rapport à l’immobilier.

On peut cependant s’interroger sur l’effet escompté d’une telle mesure. Inciter les jeunes ménages aisés à prendre des risques, tel est le leïtmotiv du nouveau locataire de l’Elysée. Mais cela ne tient pas compte d’une certaine réalité. Par exemple du fait que ces mêmes ménages ne maîtrisent pas eux-mêmes, dans la plupart des cas, le contenu de leur portefeuille composé souvent d’assurance-vie, de sicav, d’actions cotées ou non cotées gérées par des institutions financières (banques, assurances, etc.). Et donc cela ne tient pas compte du fait que ces mêmes ménages pourraient y regarder à deux fois avant de se lancer dans la grande aventure des « investissements productifs ». Car au cas d’espèce, il s’agit d’abord de s’accorder sur le sens donner à « investissements productifs ». À l’heure de la financiarisation de l’économie, les investissements productifs réels sont de plus en plus rares, les banques elles-mêmes préférant les opérations financières. Et sauf à penser que les investisseurs privés auraient la possibilité de décider eux-mêmes de l’affectation de leur argent et donc de se substituer aux banques, il y a fort à parier que les placements de ces ménages aisés échappent au final au financement de l’économie réelle. En tout cas une chose est sûre, ils ne seront plus assujettis à l’ISF. Le résultat est connu d’avance : un des éléments constitutifs de la base de l’ISF aura disparu et avec cette disparition s’éteint également ce qui incarnait une des spécificités de l’impôt de solidarité sur la fortune. Autant dire qu’il n’y aura plus d’ISF à brève échéance. Ce qui se passe avec la réforme de l’ISF n’est pas sans rappeler le processus mis en œuvre par N. Sarkozy pour aboutir à la suppression de la taxe professionnelle. On connaît la suite.

Depuis de nombreuses années est engagée une profonde réforme de la fiscalité qui vise à transformer radicalement la structure des prélèvements fiscaux sur fond d’un changement de paradigme. Sans être exhaustif, un bref rappel de certaines réformes permettra d’éclairer concrètement ce propos. D’une part, il s’agit de réduire les prélèvements sur la richesse produite dans les entreprises, et en ce domaine de nombreuses dispositions ont été prises : suppression de la taxe professionnelle (TP), suppression de l’impôt forfaitaire annuel (IFA), suppression de la contribution sociale de solidarité des sociétés (C3S), baisse du taux de l’impôt sur les sociétés (IS), sans parler des différentes niches permettant de réduire la base d’imposition soumise à l’IS (bénéfice consolidé, fiscalité de groupe, régime des amortissements, report des déficits, prix de transferts…).

S’agissant de la fiscalité des personnes, le même chemin a été suivi pour tout ce qui relève de l’imposition des ménages les plus aisés. La réforme la plus emblématique a été la réduction du nombre de tranches et la baisse du taux sommital de l’impôt sur le revenu. Mais on doit y ajouter le relèvement du seuil de la première tranche d’imposition à l’ISF, le régime des plus-values, l’imposition des revenus de capitaux mobiliers…

Avec son projet de réforme de l’ISF, E. Macron s’inscrit dans le prolongement de cette politique en essayant de la mener à son terme, dont le Graal serait la suppression de la fiscalité sur les entreprises et les grandes fortunes. L’objectif est de laisser l’argent circuler sans entrave et surtout de prélever toujours plus en faveur du capital contre la rémunération du travail et le développement des capacités humaines. C’est pourquoi si cette réforme de l’ISF se réalise, il y a peu à parier sur l’avenir d’un tel impôt. Au mieux, il risque de se transformer en un nouvel élément de taxe foncière offrant ainsi la possibilité de prélever un peu plus sur les propriétaires de biens immobiliers, et en ce domaine l’assiette est large. Cette manne supplémentaire pourrait peut-être venir compenser une partie de la perte de rentrées fiscales occasionnée par la disparition de la taxe d’habitation ou d’autres opérations du même type.

Ainsi, contrairement au discours affiché de Bercy à Matignon sans oublier l’Élysée, l’imposition de la fortune, avec le célèbre refrain du contrôle patrimonial, ne serait une fois de plus qu’un leurre servant à justifier un contrôle de plus en plus tatillon et automatisé des revenus salariaux des couches moyennes et inférieures. Ces dernières connaîtraient alors un sort peu enviable. Avec l’augmentation de la CSG et les projets de fiscalité verte, en fait de fiscalité nouvelle sur la consommation, elles crouleraient rapidement sous le poids des prélèvements de toutes sortes voyant leur pouvoir d’achat fondre comme neige au soleil avec les répercussions inévitables sur la consommation de ces ménages et donc sur la demande. Une situation qui ne manquerait pas d’engendrer rapidement un enfoncement encore plus grand de notre pays dans la crise plongeant son économie entière dans la récession. Et à cet égard, ce n’est pas l’annonce d’une croissance à 1,6 % en 2017 qui vient inverser cette lourde tendance. D’ailleurs, de nombreux observateurs avertis ne s’y trompent pas, pointant d’une façon soutenue les risques imminents d’une nouvelle grave crise financière.

L’annonce faite par le candidat Macron de la suppression de la taxe d’habitation relance, derrière une mesure apparemment sociale, le débat sur l’évolution de l’organisation territoriale de l’État, avec au cœur l’enjeu des financements publics, l’existence des communes, et, avec elles, de la démocratie de proximité. Se prépare dans les faits une nouvelle étape techno-centraliste au service d’une construction européenne selon un mode hyper fédéraliste et d’un capitalisme qui, plus que jamais, fait de la dépense publique son cœur de cible tout en souhaitant en même temps disposer d’un appareil politique et administratif entièrement à son service.

Actuellement, 30 millions de propriétaires et de locataires sont assujettis à la taxe d’habitation. 4 millions en sont déjà exonérés et quasiment autant bénéficient d’une réduction.

Demain, si la réforme Macron prenait effet, tous les foyers qui déclarent un revenu fiscal de référence par part inférieur à 20 000 € en seraient exonérés. À titre d’exemple, si un des membres du ménage a un revenu fiscal de référence de 30 000 € et son conjoint de 15 000 €, il conviendrait de calculer la moyenne des deux. Au cas particulier, si ce foyer fiscal n’avait que deux parts, donc un revenu fiscal de référence moyen supérieur à 20 000 € par part, il continuerait à devoir payer la taxe d’habitation. « Au total 18,9 millions de Français ne paieront plus la taxe d’habitation », explique l’entourage d’Emmanuel Macron. Le cadeau fiscal concernerait donc précisément 77,2 % des foyers fiscaux.

Certes, de nombreux concitoyens vont apprécier cette réforme qui va leur redonner du pouvoir d’achat au premier abord. Mais sur le fond, il s’agit d’une mesure démagogique. D’une part, cet argent qu’il ne débourseront pas, ils le dépenseront autrement, notamment en ayant à payer l’accès à certains services municipaux jusque-là gratuits car financés par les recettes de la taxe d’habitation. D’autre part, l’injustice face à un tel impôt risque de s’accentuer. Au final, un peu plus de 20 % des ménages vont continuer à payer cette taxe, ce qui aggravera leur sentiment d’injustice et créera de nouveaux clivages entre les diverses couches sociales du pays. Et parmi ceux qui ne paieront pas cette taxe, une partie ne participera plus du tout au financement des services publics municipaux, une autre continuera à le faire par le biais de la taxe foncière bâtie ou non bâtie. Or des dépenses publiques, les communes en ont et en auront de plus en plus à engager, ne serait-ce que pour entretenir et construire des écoles, des crèches ou la voirie ainsi qu’assurer certains accès à l’eau, à l’électricité, à internet…

À moins que les vraies intentions de M. Macron soient tout sauf sociales et participent d’un choix ultra-libéral dont l’objectif central est d’en finir avec les services publics, notamment locaux, en cherchant au plus vite, à en privatiser un maximum. Ce choix conduirait à transférer au privé la plupart des investissements publics dont ceux concernant les bâtiments municipaux, par exemple avec une nouvelle génération de PPP1, et à faire assumer la gestion des missions publiques locales par des SPL2 qui n’ont de public que le nom employant des salariés de droit privé et sans statut.

Ainsi la suppression de la taxe d’habitation, en cela qu’elle mettrait à sec les finances des communes, serait en fait l’arme fatale des services publics locaux qui par ailleurs constituent le fondement même de l’existence des dites communes. Ainsi le coup serait double. À la disparition des services publics locaux succéderait celle d’un nombre considérable de communes mises dans l’incapacité de rendre les services essentiels à leur population et ne disposant plus en réalité d’une quelconque marge budgétaire, et deviendraient totalement inutiles. En effet, à la perte de quelques 17 milliards d’euros de taxe d’habitation, les communes devraient ajouter une partie de la baisse des 10 milliards d’euros de réduction des dotations de l’État aux collectivités locales que M. Macron a déjà annoncée. Au total l’impact budgétaire serait énorme pour les communes qui ne pourront tout simplement plus faire face. Un grand nombre d’entre elles pourrait alors se retrouver rapidement en situation de banqueroute.

Une phase massive de regroupement des communes s’enclencherait. Des structures de plus en plus tentaculaires sous forme de super communautés d’agglomération ou de nouvelles métropoles verraient le jour avec un rôle de plus en plus important dévolu aux technocrates pour en assurer la gestion. Le rôle de l’élu serait alors réduit à portion congrue et les assemblées délibérantes locales deviendraient, comme elles ont déjà tendance à l’être aujourd’hui, de simples chambres d’enregistrement de décisions prises en réel ailleurs et par d’autres.

Certes il nous sera opposé que l’État viendra compenser cette perte de rentrée budgétaire pour les communes. Si ce discours peut être entendu s’agissant de l’année de l’entrée en vigueur de la réforme, la situation risque vite de se gâter. Le budget de l’État n’est en effet pas extensible à l’infini et surtout il est soumis aux mêmes contraintes d’austérité que celles infligées aux communes. Ainsi on s’apercevra, comme dans tous les cas où l’État s’est engagé à compenser les pertes de recettes engendrées par ses réformes dans le budget des collectivités locales (compensation de la taxe professionnelle, baisse des dotations, etc.), que ses promesses ne seront pas tenues sur le long terme. Les engagements budgétaires de l’État ayant même une fâcheuse tendance à disparaître quasi totalement au bout de quelques temps.

Face à une telle offensive on peut penser que les élus locaux mis dans l’incapacité d’assumer leurs responsabilités réagiront. D’aucuns peuvent imaginer qu’ils seraient tentés d’augmenter la taxe d’habitation. Mais une augmentation même forte du reste de taxation possible n’aurait qu’une traduction budgétaire très faible. Devant un choix qui déroule le tapis rouge à la finance, à savoir qu’il contribue à faire sauter les verrous de démocratie locale que représentent les communes et leurs services publics et qu’il ouvre grand les portes à la rentabilité en des domaines où les critères d’efficacité sociale ont encore une réalité, la riposte doit se situer à un tout autre au niveau.

Depuis de nombreuses années les réformes d’inspiration libérale poussent à un changement total de paradigme. L’objectif est de libérer des prélèvements fiscaux et sociaux un maximum d’argent créé par l’activité humaine, le travail, au profit des marchés financiers pour gonfler les dividendes et injecter de l’argent frais dans les transactions financières spéculatives afin d’éviter que la bulle n’explose trop rapidement et ainsi pérenniser le système. Sortir de cette folie et dépasser les visées à court terme suppose d’agir sans tarder en deux directions. Formuler des propositions crédibles, efficaces et radicales et engager l’action collective sur la base de ces propositions une fois débattues et partagées entre citoyens-ennes et élus-es.

Mettre en cause un système où toute activité humaine doit être dédiée aux dieux marchés financiers suppose en effet une action de masse, lucide et déterminée qui puisse le plus rapidement produire des effets. Il s’agit de montrer qu’une autre voie est possible, qu’un autre modèle de société est envisageable, qu’une nouvelle civilisation de partage pour chacune et chacun est à notre portée.

C’est dans ce but que nous souhaitons avancer les propositions qui vont suivre. Sans avoir peur des mots, il s’agit d’engager une véritable dynamique révolutionnaire qui mette à contribution, à la fois, les banques et leur politique du crédit, en premier lieu la BCE, la fiscalité avec une réforme profonde de la fiscalité locale, et la politique de l’emploi.

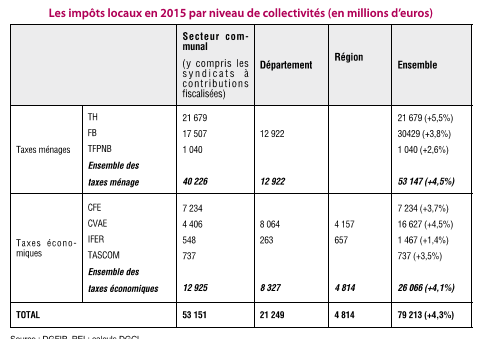

Si la fiscalité locale est aujourd’hui très fortement décriée, si la taxe d’habitation est l’objet de critiques nombreuses de la part de nos concitoyens ce qui permet à E. Macron de faire assaut de démagogie en ce domaine, cela tient essentiellement à quatre causes principales.

Depuis 2008, date de la disparition de la taxe professionnelle, le poids de la fiscalité locale n’a cessé d’être transféré sur les ménages contribuant en particulier à de fortes augmentations de la taxe d’habitation.

La progression du chômage, des bas salaires et de la précarité a rendu la fiscalité locale des ménages de moins en moins supportable par une majorité d’entre eux.

Les critères de la politique du crédit bancaire en direction des communes leur imposant d’une part des taux élevés, de l’autre réduisant les délais de remboursement ont concouru à la raréfaction de cette source de financement, contribuant ainsi à aggraver la pression sur les contribuables.

Le gel des concours de l’État (dotations) aux collectivités locales dont les communes, puis la baisse des dotations engagée depuis 2012 sont venues compléter le tableau.

à l’évidence, si le fond d’un tel tableau n’est pas rapidement changé, nous allons aussi rapidement atteindre les limites d’un système dont l’issue du point de vue libéral, ne peut être qu’une réduction massive de la dépense publique locale, donc des services publics et des emplois publics territoriaux ainsi que des collectivités dans lesquelles ils sont implantés.

L’alternative, c’est la relance de la dépense publique. C’est l’augmentation des dépenses sociales et environnementales pour une nouvelle efficacité. Naturellement, il s’agit de financer cette dépense publique nouvelle. Pour cela nous avançons des axes de proposition et d’action :

Engager une politique audacieuse de création d’emplois. Dans ce but nous proposons une loi de sécurité d’emploi et de formation (SEF) qui vise à l’éradication du chômage. Pour y parvenir elle propose un nouveau contrat de travail fondé sur le CDI, un grand service public de l’emploi et de la formation avec affiliation automatique pour chaque salarié et pour chaque jeune sortant du cursus de formation initiale. Mais aussi elle s’appuie sur la mise en place de fonds régionaux pour l’emploi et la formation afin de mobiliser le crédit des banques et inciter les entreprises à des investissements créateurs d’emplois et de formation. Enfin la formation professionnelle permanente permettrait à chaque salarié d’être soit en emploi, soit en formation sans jamais passer par la case chômage avec une rémunération à la hauteur des qualifications acquises.

Agir pour la création au plan européen d’un fonds de développement social et écologique adossé à la banque centrale européenne (BCE) pour financer le développement des services publics. Ce fonds agirait comme un levier auprès des banques nationales de dépôt qui pourraient bénéficier de son financement à condition qu’elles soutiennent par leur crédit les investissements publics locaux et nationaux.

Une réforme de la fiscalité locale qui agisse sur la fiscalité locale des personnes et sur celles des entreprises :

Engager une réforme de la fiscalité locale des personnes à partir d’une révision complète et réelle des bases d’imposition entrant dans le calcul de la valeur locative. Cette réforme malgré diverses tentatives n’a jamais été effectivement mise en œuvre depuis 1970. Afin d’être applicable et efficace, elle devrait être suivie d’une révision/actualisation des taux pratiqués par les diverses collectivités territoriales et intégrer, en ce qui concerne la taxe d’habitation, un plafonnement en fonction des revenus des ménages.

Créer un impôt territorial des entreprises. Sorte de nouvelle taxe professionnelle, elle serait un véritable impôt local sur le capital des entreprises calculé sur leurs biens d’équipement (mobiliers et immobiliers), assorti d’une contribution assise sur les actifs financiers des sociétés et des banques3 au taux de 0,5 %.

|

A savoir : Le patrimoine financier des 10 % des ménages les plus dotés en patrimoine, parmi lesquels se trouvent les assujettis à l’ISF, est composé principalement, c’est-à-dire à 80 % d’assurance-vie et de portefeuilles de valeurs mobilières (actions cotées ou non, sicav…) gérés par des institutions financières (banques, assurances, sociétés de capital-risque, etc.). Dans les faits, les ménages ignorent souvent le détail des titres qu’ils détiennent. Certes, ils peuvent choisir la catégorie de risque de leurs titres. Selon l’arbitrage risque/rendement choisi, leur portefeuille peut ainsi être composé majoritairement d’obligations peu risquées (le plus souvent européennes), d’actions d’entreprises de pays industrialisés ou, s’ils veulent du rendement et acceptent plus de risque, de titres issus des marchés émergents. Parfois les ménages peuvent préférer acquérir des actions françaises ou des placements « éthiques », mais ces derniers ne représentent pas une majorité d’entre eux. |

Histoire d’ISF….Créé en 1989, l’ISF, qui a succédé à l’IGF (impôt sur les grandes fortunes) instauré par François Mitterrand en 1981, a subi de multiples aménagements. En 2015, il a rapporté 5,224 milliards d’euros à l’état. |

Quelle réforme de l’ISF ?Nous proposons de maintenir et de renforcer cet impôt en : - élargissant son assiette à l’ensemble des biens professionnels dont l’intégration serait modulée en fonction de l’utilisation faite de ces derniers pour favoriser l’emploi et la formation. - installer le seuil de la première tranche à 850 000 euros. - passer le taux des tranches du barème de l’ISF : > de 0,50 % à 0,70 % pour la première tranche (entre 850 000 et 1 500 000) > de 0,70 % à 1 % pour la seconde tranche (entre 1 500 000 et 3 000 000) > de 1, % à 1,5 % pour la troisième tranche (entre 3 000 000 et 5 500 000) > de 1,25 % à 1,85 % pour la quatrième tranche (entre 5 500 000 et 11 000 000) > de 1,50 % à 2,25 % pour la cinquième tranche (supérieur à 11 000 000) Cela revient à multiplier par 1,5 chaque taux. Où vont la fiscalité et le contrôle fiscal ? Un prochain article d’Ecopo se propose de traiter de façon plus approfondie de ces questions qui sont au cœur de l’enjeu d’une réforme progressiste de l’impôt et de son rôle.

|

1. PPP : Partenariat public/privé (sorte de super leasing mais qui n’intègre pas l’entretien).

2. SPL : Société publique locale, conception directement dérivée de la conception européenne du service d’intérêt général.

3. Actifs financiers des entreprises non financières : 5 000 Mds €. De l’ensemble des entreprises y compris financières : 11 000 Mds €.

Il y a actuellement 0 réactions

Vous devez vous identifier ou créer un compte pour écrire des commentaires.